Het afschrijven van slechte vorderingen is een integraal onderdeel van het bedrijf. Het slechte is dat dergelijke schulden niet altijd als slecht worden erkend, waarna het mogelijk wordt om ze af te schrijven. Om te begrijpen waar we het over hebben, leggen we eerst uit wat debiteuren zijn.

definitie

Debiteuren - het bedrag van de schuld aan een bedrijf, onderneming of onderneming van andere bedrijven, ondernemingen, ondernemingen of burgers die debiteur zijn en dit voldoet aan de Russische en internationale boekhoudnormen.

Debiteuren zijn vervallen en normaal. Achterstallig is op zijn beurt verdeeld in hopeloos en twijfelachtig. Volgens de wet is dubieuze schuld een schuld aan een organisatie die is ontstaan tijdens de nakoming van verplichtingen uit hoofde van een contract, die niet op tijd is betaald, in het contract is gespecificeerd en niet is gewaarborgd.

Dubieuze schulden zijn schulden waarvan het statuut van beperkingen is verstreken, evenals schulden die niet kunnen worden verhaald. Een schuld wordt alleen als slecht erkend op basis van een handeling van een speciale autoriteit of na de liquidatie van een schuldenaar.

Wanneer ontstaat een schuld?

De redenen voor het ontstaan van dergelijke schulden zijn:

- Faillissement of liquidatie van de schuldenaar.

- De verjaringstermijn is afgelopen, het bedrag is niet met de schuldenaar overeengekomen.

Procedure voor het kwijtschelden van schulden

Zodra de schuld is ontdekt, moet u nadenken over het afschrijven van slechte vorderingen. Eerst proberen ze het probleem op te lossen met behulp van claims, als dit niet hielp, worden rechtszaken gebruikt.

Wanneer, nadat het statuut van beperkingen is verstreken, de schulden niet worden gesloten of de schuldenaar zijn onderneming liquideert, is de enige uitweg uit de situatie het afschrijven van de slechte vorderingen.

Volgens het Burgerlijk Wetboek (artikel 196) moet een verjaringstermijn van drie jaar verstrijken om een schuld te kunnen afschrijven.

De afschrijving van oninbare vorderingen op accountants gebeurt door de schuldinventaris, managementorder of schriftelijke verklaringen af te schrijven.

Een inventaris van schulden wordt uitgevoerd volgens de richtlijnen voor de inventaris van passiva en onroerend goed. Op basis van de resultaten van het evenement wordt een inventarisatiehandeling opgesteld met behulp van het IVN-17-formulier. Bovendien is het noodzakelijk om een samenvattend certificaat op te stellen waarin zij schrijven:

- gegevens en naam van de schuldenaar;

- datum van de schuld en het bedrag ervan;

- informatie uit primaire documenten die de schuld bevestigen;

- documenten die informatie bevatten over pogingen om de schuld terug te betalen.

Bovendien moet de wet het bedrag van de schuld weerspiegelen dat niet is overeengekomen en overeengekomen met de tegenpartijen. Alleen op basis van dit certificaat kan het hoofd van de onderneming een opdracht ondertekenen om de schuld af te schrijven.

Redenen voor annulering

Om zowel oninbare vorderingen als andere af te schrijven, moet je reden hebben. Ze moeten worden ondersteund door de nodige documenten.

Volgens het belastingwetboek omvatten dergelijke gronden:

- liquidatie van schuldenaars;

- einde verjaring;

- onmogelijkheid van herstel.

Om afstand te doen van de schuld, moet het bedrijf documenten opstellen om slechte vorderingen af te schrijven.

Dit zijn de volgende documenten:

- De handeling van het inventariseren van wederzijdse schikkingen met debiteuren in de vorm van INV-17.

- Als het niet mogelijk is om de schuld terug te vorderen, moet de gerechtsdeurwaarder beslissen dat de procedure wordt beëindigd.

- Een uittreksel uit het rijksregister van rechtspersonen waarin is vastgelegd dat de liquidatieprocedure van de onderneming is voltooid. Dit is als de tegenpartij wordt geliquideerd.

- De volgorde van het management dat het noodzakelijk is om schulden af te schrijven. Het document is gebaseerd op de resterende verstrekte zekerheden.

Het is belangrijk om te onthouden dat het onmogelijk is om vorderingen af te schrijven die oninbaar zijn als de schuldenaar geen onroerend goed heeft. Een dergelijke schuld wordt 5 jaar aangehouden als gevolg van een mogelijke verandering in de financiële toestand van de schuldenaar.

Statuut van beperkingen

Het eerste dat wordt bepaald voordat de schuld wordt geannuleerd, is de verjaringstermijn, of liever, de periode. Het begin van deze periode wordt beschouwd als het moment waarop de onderneming of onderneming heeft vastgesteld dat haar rechten zijn geschonden. De dag vanaf wanneer de tijdelijke overtreding van de betaling van geld voor diensten of goederen onder het contract perfect verliep, is perfect. Maar het voorschrift kan worden onderbroken. De redenen hiervoor zijn:

- hoger beroep bij de rechtbank met een rechtszaak tegen de schuldenaar;

- de schuldenaar handelt zodat de schuld automatisch wordt erkend.

Een voorbeeld van de laatste reden is de terugbetaling van een deel van een schuld, de ondertekening van een convocatie, een verzoek om een uitgestelde betaling.

Hoe schulden in de boekhouding af te schrijven?

Na de inventarisatie worden de resultaten opgesteld en worden dubieuze en oninbare vorderingen geïdentificeerd waarvan het statuut van beperkingen is verstreken.

Documenten die de aanwezigheid van schulden en het verlopen statuut van beperkingen kunnen bevestigen:

- Documenten en contract voor betaling aan hem.

- Papers die de geleverde diensten of levering bevestigen (facturen, handelingen).

- Als er een verzoeningshandeling voorhanden is, moet deze ook worden verstrekt.

- Officiële correspondentie tussen de twee partijen, die het feit bevestigt dat er claims voor terugbetaling waren. Kopieën van brieven moeten worden ondersteund door een document dat aangeeft dat de schuldenaar de brieven heeft ontvangen. Een dergelijk document kan een kennisgeving van aflevering zijn.

Er moet aan worden herinnerd dat als er sprake is van verzoening voor een specifieke datum, de termijn wordt berekend op een nieuwe.

Om de vorderingen te kunnen afschrijven, moet u bewijs hebben dat er geen manier is om de schuld af te schrijven. Hiervoor wordt een rechtszaak aangespannen tegen de tegenpartij, waarop een handeling van onredelijkheid van herstel en een oplossing wordt toegepast. Op zijn beurt zegt deze wet dat de procedure is afgerond.

Om het bedrag van de schuld te bevestigen, is het noodzakelijk om alle contracten met de schuldenaar te presenteren, evenals handelingen van overdracht en acceptatie van goederen en facturen. Bovendien moeten andere documenten worden verstrekt die bevestigen dat de schuld daadwerkelijk bestaat en het bedrag ervan. De houdbaarheid van effecten die bevestigen dat de kwijtschelding van schulden gerechtvaardigd was, is trouwens 5 jaar voor boekhouding en 4 jaar voor belastingadministratie. Deze periode wordt geteld nadat alle schulden zijn afgeschreven. Om vervolgens verwarring in de documenten te voorkomen, moeten dergelijke papieren op een aparte plaats worden bewaard tot ze verlopen zijn.

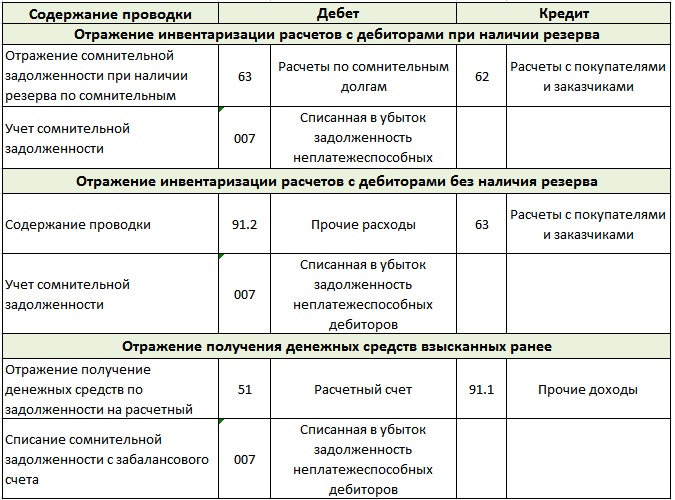

Met dit soort schulden kan rekening worden gehouden op rekeningen 73, 60, 76, 62, samen met BTW. Wanneer het wordt afgeschreven naar andere kosten, wordt ook rekening gehouden met de btw die op goederen en diensten wordt geheven.

De afschrijving van oninbare vorderingen bij het vereenvoudigde belastingstelsel vindt als volgt plaats in de boekhouding:

- De debitering van rekening 63 is de creditering van rekeningen 60, 70, 62, 71, 76, 73. Alleen vervallen schulden worden afgeschreven. Hetzelfde principe werkt ook voor het kwijtschelden van schulden, die niet kunnen worden geïnd.

- De afschrijving van rekening 007. Dit weerspiegelt de schuld die niet kan worden geïnd, omdat deze wordt afgeschreven.

Op rekening 007 moet u een afzonderlijke rekening aanhouden voor elke debiteur die zijn verplichtingen niet is nagekomen. Houd nog steeds apart rekening met elke schuld, die met verlies wordt afgeschreven.Wanneer zowel debiteuren als vorderingen op één debiteur vallen, vindt eerst wederzijdse afrekening plaats.

En alleen wanneer volgens de boekhouding slechte vorderingen niet kunnen worden gedekt door te betalen rekeningen, wordt dit toegeschreven aan verliezen. Deze actie is noodzakelijk om onnodige belastingrisico's te voorkomen. Als het bedrijf geen financiële reserve heeft voor dubieuze vorderingen, wordt de schuld overgeboekt naar de rekening "Overige kosten".

Hoe schulden af te schrijven in de fiscale boekhouding?

Volgens artikel 226 van het belastingwetboek van de Russische Federatie, als er een reserve is voor dubieuze schulden in een onderneming, dan is het daaruit dat schulden die niet kunnen worden geïnd worden afgeschreven. In geval van onvoldoende reserve wordt de resterende schuld echter opgenomen onder niet-operationele kosten.

Wanneer het bedrijf geen reserve heeft voor het afsluiten van schulden, worden alle verliezen opgenomen in niet-operationele kosten. Hoe het ook zij, maar het bedrag voor kwijtschelding van de schuld, samen met de btw, vermindert het belastbaar inkomen. Als de correcte afschrijving van oninbare vorderingen in de fiscale boekhouding wordt uitgevoerd, kan het bedrijf de belastingdruk in een bepaalde periode verminderen.

Dergelijke uitgaven moeten worden opgenomen en in de rapporten worden weerspiegeld wanneer het statuut van beperkingen van de vordering is verstreken of de handhavingsprocedures zijn beëindigd en de schuld onrealistisch is erkend voor inning. In geval van liquidatie van de schuldenaar worden de schulden erkend als hopeloos op het moment dat de schuldenaar officieel van het Unified Register wordt uitgesloten.

Inclusief btw om schulden af te schrijven

In de belastingrapportage moet de procedure voor het afboeken van oninbare vorderingen worden aangevuld met de volgende informatie: uitgestelde btw-berekeningen - huidige btw-berekeningen.

Wanneer de onderneming een reserve voor dubieuze betalingen heeft, worden alle schulden die in deze reserve zijn opgenomen, geclassificeerd als niet-operationele kosten. Er zijn geen btw-kosten van deze uitgaven tot het einde van het kwartaal. Aan het kwartaaleinde worden het bedrag (onder de inventarisatie) van oninbaarheid en het reservebedrag vergeleken. Als deze laatste schulden dekt, betekent dit dat niet alle schulden van de onderneming niet-terugbetaalbaar zijn, wat betekent dat er btw over moet worden betaald. Wanneer het totale bedrag van de schulden de reserve overschreed, wordt het bedrag van de te veel betaalde bedragen in mindering gebracht op de belastinggrondslag. De aftrek is gebaseerd op gegevens uit het afstemmingsrapport.

In ondernemingen waar geen reserves zijn, is boekhouding vereist om de procedure op maandelijkse basis uit te voeren. Om eerlijk te zijn, hoeft de annulering en erkenning van de hopeloosheid van vorderingen niet plaats te vinden vóór het einde van het statuut van beperkingen. Tijdens de naderende deadlines moet u de verliezen met spoed verwijderen en binnen een maand afschrijven.

Waarom schulden afboeken?

Feit is dat kortlopende vorderingen worden opgenomen in de algemene rekening van de onderneming. Dit resulteert in grote belastingen. Met Mythisch geld kunt u een jaarrekening niet correct uitvoeren om in balans te blijven.

Dat is de reden waarom schulden worden afgeschreven, omdat er geen andere manier is om van exorbitante belastingen af te komen. Maar nogmaals, u kunt de schuld afschrijven als deze als hopeloos wordt erkend. Om dit te doen, moet u alle kosten correct afgeven.

Eerst verduidelijken we dat het niet altijd mogelijk is om alle schulden van het bedrijf af te schrijven. Voor afschrijving, degenen die volledig voldoen aan het concept van de schuld, onmogelijk te innen. Bedenk dat dit schulden zijn die onmogelijk te innen zijn van de schuldenaar, dit zijn ook schulden die het statuut van beperkingen hebben beëindigd of de schuld van een bedrijf dat is geliquideerd en nu niet bestaat.

Alleen de deurwaarder kan beslissen dat de schuld niet kan worden teruggevorderd.

nuances

Het zijn er niet veel, maar dat zijn ze wel.

- Wanneer de schuldenaar een individuele ondernemer is, is het onmogelijk om zijn schuld alleen af te schrijven op basis van wat uit het Unified State Register of Enterprises is verwijderd.Volgens de wet bevestigt een individuele ondernemer dat hij, wanneer hij failliet gaat, aansprakelijk zal zijn voor schuldeisers voor persoonlijke eigendommen. Dit betekent dat het sluiten van een onderneming door een individuele ondernemer hem niet vrijstelt van het betalen van schulden. Het is noodzakelijk om de schuld terug te betalen, zelfs als u uw eigen bezittingen en dergelijke moet verkopen.

- In het geval dat twee officiële bedrijven schulden aan elkaar hebben, worden de schulden eerst opnieuw berekend. Na een dergelijke herberekening blijft in de regel alleen de onderneming die een groot bedrag verschuldigd is, schuldenaar.

- De vorderingen van een particulier kunnen pas worden afgeschreven na de faillissementsprocedure en het einde van de controle. In twee andere gevallen kan de schuld worden afgeschreven van de schuldenaar - dit is het overlijden van de eigenaar van het bedrijf of het onvermogen om de plaats te bepalen waar de schuldenaar zich bevindt.

Wie zou moeten afschrijven?

We weten dat de inventaris en boekhouding worden uitgevoerd in opdracht van het management van het bedrijf of op het tijdstip dat door de wet is bepaald. Deze evenementen vinden zonder meer plaats vóór het opstellen van het jaarverslag.

De klant die de schuld niet heeft teruggegeven, moet het register van twijfelachtige betalingen doorlopen. Naast dergelijke registers moet de schuldenaar worden toegevoegd aan de lijsten van personen die de betaling 90 dagen of langer hebben vertraagd. Als dit alles niet wordt gedaan, zullen dergelijke transacties geen belasting accepteren.

Alleen de handeling van de inventaris, evenals documenten die de hopeloosheid van incasso bevestigen, geven het recht om geld van de rekening van het bedrijf af te schrijven. En aangezien alle procedures die verband houden met geld worden beheerd door middel van boekhouding, wordt de afschrijving van slechte vorderingen ook uitgevoerd door accountants. Maar ze hebben het recht om dit alleen te doen na een officiële bestelling ontvangen van het management van het bedrijf. Er moet aan worden herinnerd dat documenten die betrekking hebben op afschrijvingen 5 jaar worden bewaard; u moet ze niet mengen met andere papieren.

Nadat het statuut van beperkingen is opgeschort, wordt het aftellen opnieuw gestart. En de tijd die vóór de onderbreking was, is niet opgenomen in de nieuwe termijn.

Onvermogen om aan een verplichting te voldoen

Het is zo dat er geen manier is om verplichtingen na te komen. In dergelijke situaties is geen enkele partij de schuldige. De redenen hiervoor zijn immers altijd onafhankelijk van mensen. Bijvoorbeeld een natuurramp, een brand. Het overlijden van de schuldenaar kan ook aan deze groep worden toegeschreven, maar alleen in het geval dat de schuldverplichting rechtstreeks verband houdt met de persoonlijkheid van de overledene.

Verplichtingen kunnen ook worden ingevuld als er een handeling van een overheidsinstantie aanwezig is. Dit omvat ook de executoriale titel van de deurwaarder. Het gebeurt dat de belastingdienst dit niet als basis neemt voor het kwijtschelden van een schuld, maar in dit geval kunt u contact opnemen met het ministerie van Financiën of de Hoge Raad voor Arbitrage. In de regel kiezen zij de kant van belastingbetalers. Ter bevestiging wordt een brief van het ministerie van Financiën verzonden met het nummer -03-03-05.230 uit 2010. De brief bevat een link naar uw definitie en geeft ook aan dat de schuld vanaf een bepaald punt als hopeloos moet worden beschouwd.

Schuldverlichting

Een steekproeforder om slechte vorderingen af te schrijven, wordt gewoonlijk door de onderneming aangehouden. Naast algemene informatie moet het de volgende informatie bevatten:

- De naam van het debiteurenbedrijf.

- Te debiteren bedrag.

- Redenen voor het afboeken van oninbaarheid.

- De gespecificeerde procedure voor het kwijtschelden van schulden (kosten en aangemaakte reserve).

Als de bestelling correct is ingevuld, zouden er in de toekomst geen problemen met papierwerk meer moeten zijn.

Het maakt niet uit hoe graag het hoofd van het bedrijf alle fijne kneepjes van belastingen en boekhouding wil begrijpen. Althans, omdat een professionele accountant een dergelijke taak veel beter aankan. En dit betekent dat de tijd wordt bespaard, de zenuwen heel blijven en de papieren correct worden opgesteld.En u kunt de leider het volgende adviseren - het is beter voordat u een overeenkomst sluit met iemand om uzelf werk te geven en een mening te vormen over een persoon, of zelfs naar uw innerlijke stem of een accountant te luisteren. En dan zullen er veel minder dergelijke situaties zijn die verband houden met het elimineren van schulden en dienovereenkomstig ook werken. Het is niet tevergeefs dat er een wijs gezegde is dat je nooit ruzie moet maken met je accountant. Het heeft herhaaldelijk zijn waarheidsgetrouwheid bevestigd.