Voorraad is een belangrijke procedure voor elk bedrijf. Het wordt vertegenwoordigd door het proces van het combineren van de bestaande eigendom van het bedrijf met de informatie die beschikbaar is in de documentatie van de onderneming. Het hoofddoel van dit proces is het vergelijken van gegevens en het identificeren van tekorten. De timing van de inventaris kan aanzienlijk verschillen van bedrijf tot bedrijf. Standaard wordt het proces jaarlijks voorafgaand aan de jaarlijkse rapportage uitgevoerd. Bovendien kan elke leider op elk gewenst moment een order uitvaardigen op basis waarvan een audit wordt uitgevoerd, als daar goede redenen voor zijn.

Procedure afspraak

Elk bedrijf moet op een bepaald tijdstip een audit uitvoeren. Het moet jaarlijks worden uitgevoerd, maar de exacte timing van de inventaris hangt uitsluitend af van de beslissing van het hoofd van de onderneming.

Het proces wordt uitgevoerd door een speciale commissie, die bestaat uit specialisten van verschillende afdelingen van het bedrijf die niet geïnteresseerd zijn in de resultaten van de audit. De wetgeving voorziet in bepaalde gevallen waarin een inventaris vereist is.

Tijdens dit proces worden verschillende bedrijfsdocumenten onderzocht, waaronder overeenkomsten met tegenpartijen, voorraadkaarten, facturen en andere papieren. De werkelijke hoeveelheid verschillende eigendommen moet overeenkomen met de informatie in deze documenten.

Inventaris concept

Het wordt vertegenwoordigd door een uniek controle-instrument over alle onroerendgoedwaarden van het bedrijf. Het ligt in het feit dat er een vergelijking is van gegevens uit documenten met feitelijke indicatoren. De procesregels omvatten:

- de belangrijkste voorwaarden van de inventaris zijn vastgelegd in de wetgeving, maar elk hoofd van het bedrijf kan het aantal inspecties gedurende een bepaalde periode verhogen;

- de procedure kan worden uitgevoerd met betrekking tot vaste activa, materialen of andere waarden die aan de onderneming toebehoren;

- verificatie kan documentair of in natura zijn;

- tijdens de documentaire inventaris worden alle objecten bevestigd door speciale vermeldingen in de documentatie;

- de controle in natura wordt gebruikt voor voorraden en vaste activa, daarom worden door dit proces tellingen, metingen en overwogen uitgevoerd;

- tijdens het proces is de aanwezigheid van financieel verantwoordelijke personen vereist.

Ongeacht het type inventaris dat wordt uitgevoerd, is een inventaris van de geverifieerde eigenschap verplicht. Hiervoor worden uniforme vormen gebruikt. De procedure en timing van de inventaris kunnen worden vastgelegd in de interne boekhouding van het bedrijf.

Doel van

Wanneer u verificatie uitvoert, kunt u verschillende doelen tegelijk bereiken:

- identificatie van het werkelijke aantal verschillende materialen of vaste activa;

- definitie van tekort of overschot.

Na het proces wordt de verkregen informatie vergeleken met de gegevens die beschikbaar zijn in de bedrijfsdocumentatie. Hiermee kunt u bepalen hoe werknemers van het bedrijf zich houden aan de regels voor het gebruik van verschillende eigendommen. Als een tekort wordt geconstateerd, wordt een onderzoek uitgevoerd, dat tot doel heeft de dader te identificeren, waarna hij aansprakelijk wordt gesteld.

De belangrijkste variëteiten van het proces

Het aantal en de timing van de inventaris worden alleen bepaald door het management van het bedrijf. Tegelijkertijd bepaalt de directe directeur van het bedrijf welke inspectie op een of ander moment zal worden uitgevoerd.

In termen van dekking van onroerend goed, kan een inventaris zijn:

- Compleet.Alle waarden en eigendommen van het bedrijf worden gecontroleerd. Voor dit proces is een groot aantal specialisten in de commissie opgenomen, omdat het veel tijd kost om gegevens te verkrijgen en indicatoren te verifiëren. Vaak duurt de procedure enkele weken. Het wordt vooral als moeilijk beschouwd als het bedrijf meerdere eenheden heeft waarin een inventarisatie vereist is.

- Gedeeltelijke. In dit geval worden alleen specifieke waarden geselecteerd die worden onderzocht. Er kan bijvoorbeeld een controle van vaste activa of materialen worden uitgevoerd. Doorgaans wordt een dergelijke inventaris toegewezen na ontvangst van informatie dat er een tekort of andere problemen bij de rapportage zijn.

Op grond van de inventaris kan worden gepland of niet gepland. Aan het begin van het jaar kan elk bedrijf een speciaal plan opstellen op basis waarvan de procedure wordt uitgevoerd. Als het nodig is om de verantwoordelijke persoon te wijzigen of de woning te huur over te dragen, wordt een ongeplande inventaris uitgevoerd. Medewerkers van het bedrijf worden niet van tevoren op de hoogte gebracht van de implementatie ervan, en het is vaak met zijn hulp dat de meest betrouwbare resultaten worden verkregen.

Hoe wordt het proces uitgevoerd?

De timing van de inventaris wordt bepaald door het directe management van het bedrijf, zodat ze aanzienlijk kunnen variëren tussen bedrijven. De procedure hangt af van het soort materiële activa van het bedrijf dat wordt gecontroleerd. Maar dit maakt gebruik van een enkel algoritme door alle bedrijven.

De procedure en het tijdstip van de inventarisatie worden geregeld door de onderneming, maar als uit de belastinginspectie blijkt dat de onderneming het proces niet minstens eenmaal per jaar uitvoert, wordt dit de basis voor een ongeplande audit. De inventarisatieprocedure bestaat uit de volgende stappen:

- opleiding;

- waarden tellen;

- vergelijking van de resultaten met de beschikbare informatie in de documenten van het bedrijf;

- registratie van resultaten in boekhouding.

Hoewel deze fasen als vrij eenvoudig worden beschouwd, wordt er in feite behoorlijk wat tijd en moeite gestoken in de implementatie ervan.

Voorbereidende fasen

Aanvankelijk wordt de timing van de inventaris bepaald door het management van het bedrijf. Op basis van de beslissing wordt een order uitgegeven.

Een commissie wordt gevormd door het hoofd van de onderneming, die zich bezighoudt met directe verificatie. Er wordt bepaald welke objecten worden onderzocht. Verantwoordelijke personen van het bedrijf sturen ontvangstbewijzen naar het management en voor elk lid van de commissie wordt een inventarisatieformulier opgesteld.

Aantal eigendommen

De procedure omvat het uitvoeren van verschillende acties. Deze omvatten het tellen, wegen van verschillende materialen of meten.

Specifieke bewerkingen zijn afhankelijk van de kenmerken van de waarden. Alle ontvangen informatie wordt zeker ingevoerd in een eerder opgesteld inventarisformulier.

Gegevens vergelijking

De verkregen informatie wordt vergeleken met informatie uit de documentatie van het bedrijf. Als verschillende verschillen echt worden onthuld, voert de commissie de volgende acties uit:

- de redenen voor het overschot of tekort verschijnen;

- onthult wie precies de schuldige is van dergelijke problemen;

- overschotten worden afgeschreven;

- daders worden aansprakelijk gesteld.

Deze fase wordt als lang en moeilijk beschouwd, omdat de commissieleden een heel grote hoeveelheid gegevens moeten vergelijken.

Resultaten rapporteren

De laatste stap is het opstellen van een rapport over de inventaris. Het bevat alle resultaten van het proces.

Op basis van de samengestelde documentatie worden wijzigingen aangebracht in de jaarlijkse rapportage van de onderneming.

Regels voor

De basisinventarisregels omvatten:

- de timing van de inventaris wordt bepaald door het management van het bedrijf, maar de uitzondering is een verplichte audit die jaarlijks wordt uitgevoerd;

- Alleen professionals die in het bedrijf werken, moeten worden opgenomen in de voorraadcommissie, maar ze mogen niet geïnteresseerd zijn in de resultaten;

- Voorafgaand aan verificatie wordt informatie over de ontvangst en uitgaven van waarden bestudeerd;

- tijdens de uitvoering van het proces vereist de deelname van financieel verantwoordelijke personen;

- voor afzonderlijk opgeslagen goederen worden speciale voorraden gevormd.

De controle wordt uitgevoerd op de dag aangegeven in de volgorde van de kop. De timing van de inventaris van onroerend goed kan aanzienlijk variëren, maar bij grote bedrijven duurt dit proces vaak enkele dagen. Aan het einde van elke werkdag moet het terrein met het onroerend goed dat de audit bevestigt, worden verzegeld. Documenten met betrekking tot de inventaris worden opgeslagen in een speciale kluis.

Wanneer is inventaris vereist?

De soorten en data van de inventaris vallen onder zowel de wet als het management van het bedrijf. In sommige gevallen is een dergelijke verificatie verplicht. Deze omvatten:

- de overdracht van verschillende waarden van de onderneming aan andere personen of bedrijven te huur;

- verkoop van kostbaarheden;

- aflossing van objecten die eerder werden ontvangen op basis van een lease;

- transformatie van een unitaire onderneming in een commerciële organisatie;

- vóór het opstellen van jaarverslagen;

- verandering van personen die financieel verantwoordelijk zijn in het bedrijf;

- verschillende feiten van diefstal of materiële schade worden onthuld;

- noodsituaties in het bedrijf;

- bedrijfssluiting of reorganisatie.

De looptijd van de jaarlijkse inventaris is vastgelegd in de wetgeving, daarom moeten bedrijfsmanagers een opdracht geven om een audit uit te voeren voordat de jaarlijkse balans wordt opgesteld.

Documentatieregels

Het aantal voorraden en de timing van de inventaris worden bepaald door het directe management van het bedrijf. Het proces gaat altijd gepaard met de noodzaak om tal van documenten voor te bereiden. Deze omvatten:

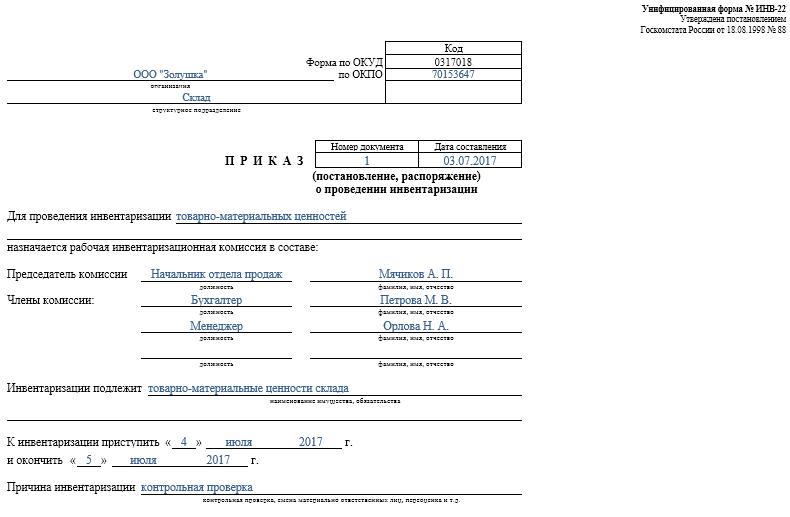

- Order. Het wordt vóór verificatie door het hoofd van het bedrijf gepubliceerd, waarvoor het uniforme INV-22-formulier wordt gebruikt. Informatie over een dergelijke bestelling wordt vastgelegd in een speciaal tijdschrift.

- Inventaris van onroerend goed. Het wordt direct tijdens de audit ingevuld. Er wordt een afzonderlijk document bijgehouden voor onroerend goed in reparatie of tijdelijk overgedragen aan een andere eenheid. Speciale voorraden worden gemaakt voor geleasde goederen of kostbaarheden overgedragen voor tijdelijke opslag.

- Verzamelblad. Het belangrijkste doel is het vergelijken van indicatoren. Daarom zijn er geregistreerde verschillen tussen werkelijke gegevens en indicatoren uit de boekhouding van het bedrijf.

- Formulierverklaring INV-26. Het wordt gebruikt om verificatieresultaten in te voeren.

Zodra de deadline voor een inventaris van vaste activa, materialen en andere eigendommen eindigt, wordt het overschot afgeschreven in de boekhouding. Ze worden ten gunste van het resultaat gebracht op basis van marktwaarde, waarvoor rekening 91 wordt gebruikt.

Wanneer tekorten worden geïdentificeerd, worden de daders in eerste instantie geïdentificeerd, waarna de nodige middelen worden verzameld om verliezen te dekken. Als er geen mogelijkheid is om de daders te identificeren, wordt het tekort ten laste van de productiekosten gebracht, waarvoor rekening 94 wordt toegepast.

De resultaten van de audit zullen zeker worden weerspiegeld in de boekhouding aan het einde van de maand waarin de inventaris werd uitgevoerd.

De praktische voordelen van het proces

Voorraad wordt beschouwd als een effectieve manier om de activiteiten van het bedrijf te beheersen, dus alle managers moeten zich bewust zijn van de waarde ervan. Het profiteert van de volgende functies:

- Het is gegarandeerd dat alle informatie in de overzichten van de onderneming betrouwbaar is

- de veiligheid van verschillende bedrijfswaarden wordt gecontroleerd;

- er zijn verschillende items geïdentificeerd die al zijn verlopen;

- materialen en elementen die niet door het bedrijf worden gebruikt tijdens het werk worden bepaald, daarom worden ze verkocht of verhuurd voor winst.

Op basis van de informatie verkregen als gevolg van de inventarisatie, is het mogelijk om het werk van het bedrijf te optimaliseren. Bovendien worden wijzigingen aangebracht in de strategie voor bedrijfsontwikkeling. Zwakheden in het functioneren van het bedrijf worden geïdentificeerd. Bovendien worden nalatige werknemers die niet over de nodige vaardigheden voor het behoud van eigendom beschikken, berekend.

conclusie

Inventarisatie is het belangrijkste proces in elk bedrijf. Hiermee kunt u verschillende discrepanties identificeren tussen de werkelijke hoeveelheid onroerend goed en de gegevens die beschikbaar zijn in het rapporterende bedrijf. De timing en het aantal controles worden ingesteld door de directe supervisor.

Minimale inventaris moet eenmaal per jaar worden uitgevoerd, namelijk vóór het opstellen van jaarverslagen. Dit zorgt voor de beschikbaarheid van betrouwbare gegevens in de documentatie.