Schadeverzekering dekt een breed segment van de verzekeringsmarkt. Een aanzienlijk deel ervan is gebaseerd op het principe van verplichte deelname. Het wordt gekenmerkt door enkele functies.

Verzekeringsdefinitie

Verzekeringsactiviteit is de bescherming van de belangen van burgers en organisaties in geval van ongewenste voorvallen. Met hen wordt bedoeld schade of vernietiging van eigendommen, die schade toebrengen aan leven en gezondheid, morele schade toebrengen.

Het verzekeringsstelsel is als volgt opgebouwd: de partijen bepalen in de overeenkomst omstandigheden waarin de verzekeringsmaatschappij een bepaald bedrag betaalt. De verzekerde verbindt zich ertoe een regelmatig afgesproken bedrag te betalen of levert één bijdrage voor de gehele periode van de verplichtingen van de maatschappij.

In het vrijwillige verzekeringsstelsel beslissen de partijen vrij genoeg over de voorwaarden om een contract te sluiten.

Verplichte deelname, met name aan de wettelijke aansprakelijkheidsverzekering, wordt zorgvuldig geregeld door de staat. Particuliere bedrijven nemen er actief deel aan, maar uitsluitend onder staatsvoorwaarden.

Contracten worden gesloten volgens het standaardformulier, afwijking van de door de staat ontwikkelde voorwaarden is minimaal. Dit geldt in de eerste plaats voor de aansprakelijkheidsvoorwaarden en de bedragen van betalingen.

Sommige kenmerken van verzekeringen als een systeem van diensten

En vrijwillige en verplichte WA-verzekering heeft een bepaald "plafond". Dat wil zeggen, als de schade het bedrag dat is vastgelegd in het contract of de verordening heeft overschreden, wordt het resterende bedrag betaald door de schuldige. In de meeste gevallen dekt de verzekering echter het bedrag van de schade.

Een persoon wordt op verschillende manieren in het verzekeringsstelsel opgenomen:

- totstandkoming van een overeenkomst;

- toelating tot het leger of tot een andere openbare dienst.

De tweede optie betreft automatische verzekering.

Wetgevende regelgeving

- GK - het basisdocument waarin de principes en regels van verzekeringsactiviteiten zijn vastgelegd;

- de wet "betreffende de organisatie van verzekeringsactiviteiten";

- wetten met betrekking tot bepaalde soorten verzekeringen (sociaal, medisch, enz.);

- wetten op het transportsysteem (transportcharters en codes);

- bepalingen betreffende de status van bepaalde categorieën werknemers die de verzekering van hun leven, gezondheid en aansprakelijkheid regelen;

- normatieve handelingen van centrale autoriteiten die zijn uitgegeven om bepaalde wettelijke bepalingen te handhaven (verzekeringsregels, modelcontracten, enz.).

De regels voor de verzekering van wettelijke aansprakelijkheid voor schade maken deel uit van de wet, onder voorbehoud van goedkeuring door de overheidsinstantie. Bijgevolg worden ze gelijkgesteld met geldende rechtshandelingen.

De verzekeringsregels, aangeboden buiten het verplichte verzekeringsstelsel, hebben de status van een eenrichtingsverkeer en als onderdeel van het proces heeft een burger het recht om zijn individuele bepalingen aan te vechten.

Vaak ontwikkelt een bedrijf dat zich bezighoudt met verplichte verzekering zijn regels op basis van verplichte verzekering, dus u moet op de inhoud letten en in hoeverre ze zich aan de wet houden.

Verplichte verzekering

Over aansprakelijkheidsverzekering gesproken, onthoud allereerst de verantwoordelijkheid van automobilisten. Het zijn echter niet de enigen die volgens de wet verplicht zijn een verzekeringspolis te hebben.

Bijvoorbeeld sociale verzekeringen. De staat verzekert afzonderlijk ambtenaren, met name wetshandhavingsfunctionarissen, rechters, militair personeel, enz.

Er is een verzekering afgesloten voor bepaalde soorten activiteiten. U kunt bijvoorbeeld notarissen, bouwers en taxateurs opgeven. In het geval van notarissen, gezien het belang van hun activiteiten, is de verzekering dubbel - van de kant van de corporatie (notariskamer) en persoonlijk.

In het geval van bouwers en taxateurs wordt de aansprakelijkheidsverzekering voor schade verstrekt door de vereniging (SRO), die een speciaal fonds verzamelt in het geval van dergelijke kosten en ook een verzekering afsluit.

Weigering of vermijding van verplichte verzekering heeft twee negatieve gevolgen:

- straffen van de staat voor het ontwijken of weigeren om hun activiteiten te verzekeren;

- de schadevergoeding ligt volledig bij de dader.

Totstandkoming van een overeenkomst

Het sluiten van het contract is op verschillende manieren mogelijk:

- een volledig document ondertekenen;

- ontvangst van een ontvangstbewijs dat zowel de betaling van diensten als de verzekering bevestigt;

- invullen van een aanvraag, na goedkeuring waarvan een aansprakelijkheidsverzekering voor schade is uitgegeven.

De eerste optie wordt toegepast als een niet-standaardcontract wordt gesloten en de partijen de voorwaarden hebben uitgewerkt als resultaat van onderhandelingen.

De tweede optie wordt gevonden bij het kopen van een kaartje voor voertuigen. De derde optie is het afsluiten van een verzekering onder standaardvoorwaarden. Dit omvat bedrijfsrisicoverzekeringen.

Onderdeel van het contract zijn kopieën van documenten. Elke bestuurder kent bijvoorbeeld de lijst met documenten, zonder welke er geen manier is om een verzekering af te sluiten. Zonder hen is het sluiten van een overeenkomst met een verzekeringsmaatschappij onmogelijk.

In het vrijwillige verzekeringsstelsel ontwikkelen bedrijven die diensten verlenen onafhankelijk de regels voor het sluiten van een contract, met name:

- aanvraagformulier en procedure voor indiening;

- lijst van vereiste documenten voor elk type verzekering.

De website van een dergelijk bedrijf bevat informatie over de lijst met services en het documentenpakket dat moet worden verstrekt.

Verzekering

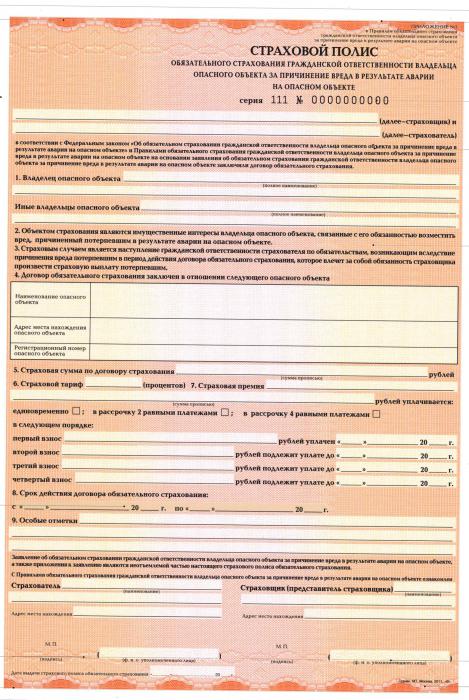

Het resultaat van de overeenkomst is de uitgifte van het beleid. Dit is het hoofddocument dat de sluiting van een verzekeringscontract bevestigt.

De wet stelt een aantal eisen aan de inhoud van het beleid:

- het wordt altijd een beleid genoemd en niets anders;

- bedrijfsnaam, locatie en bankrekeninggegevens;

- Volledige naam van de persoon aan wie de verzekering is verstrekt;

- object (voertuigen, vracht, enz.);

- bedrag van de bijdragen, procedure en betalingsvoorwaarden;

- omvang van de verzekeringsuitkering of formule voor de berekening ervan;

- verzekeringsrisico's (bijvoorbeeld overlijden of materiële schade);

- geldigheidsduur van het beleid;

- regels voor het wijzigen van verzekeringsvoorwaarden of het beëindigen van de polis;

- datum van afgifte en handtekening van de persoon die het document afgeeft;

- andere voorwaarden die de partijen noodzakelijk achten.

Een voorbeeld van het uitgeven van polissen is het OSAGO-systeem, dat een aansprakelijkheidsverzekering biedt voor schade aan derden.

De wet staat de uitgifte van een beleid voor een of meer objecten of meerdere bewerkingen toe.

begunstigde

De wetgeving bevat het concept van een begunstigde - een persoon in wiens voordeel de verzekeringsmaatschappij betalingen verricht bij het optreden van een verzekerde gebeurtenis.

In het gebruikelijke geval fungeert ofwel de verzekerde of een door hem aangeduide persoon als de zijne, indien dit uitdrukkelijk wordt vermeld in de tekst van de overeenkomst. Bij een wettelijke aansprakelijkheidsverzekering in geval van schade is de begunstigde altijd de persoon die de schade heeft geleden.

Ontvangst van betalingen

Verplichte wettelijke aansprakelijkheidsverzekering werkt als volgt: de verzekeringsmaatschappij betaalt geld op voorwaarde dat een pakket documenten van de klant wordt ontvangen.

Het wordt bepaald door de specifieke kenmerken van juridische relaties. Bijvoorbeeld CTP. De basis voor het ontvangen van geld is een protocol van de politie of een door de partijen ondertekend "Europees protocol".

Vervolgens wordt een inschatting gemaakt van de schade veroorzaakt door aan het bedrijf verbonden specialisten.

Verzekeringsregels voorzien in deadlines voor het indienen van documenten en hun samenstelling. Als de documenten niet volledig of met vertraging worden ingediend, kunnen betalingen worden geweigerd of worden ze ook met vertraging ontvangen.

Kenmerken van CTP

Het bedrag van de betalingen aan de verzekeringsmaatschappij wordt berekend op basis van de technische kenmerken van het voertuig (motorgrootte, aantal passagiers) en de rijervaring van de bestuurder.

- Schadevergoeding voor schade aan leven, gezondheid en eigendom van burgers;

- de marginale bedragen van betalingen aan slachtoffers veranderen periodiek naar boven;

- de duur van het beleid is meestal 12 maanden; de wet staat ook kortere periodes toe (tot 3 maanden).

Vervoerder aansprakelijkheid

Het contract voor wettelijke aansprakelijkheidsverzekering voor schade veroorzaakt door de vervoerder wordt gesloten voor 12 maanden. Er is een verschil tussen luchtvaartmaatschappijen die actief zijn in het land en daarbuiten. Er zijn meer eisen voor internationale luchtvaartmaatschappijen, maar de lijst met risico's is ook uitgebreid.

In het bijzonder dekken verzekeringen:

- vernietiging en schade aan goederen;

- schade aan de gezondheid van burgers;

- schade veroorzaakt door werknemers van het bedrijf.

Verzekering wordt meestal betaald op basis van een rechterlijke beslissing.

Bedrijfs verzekering

Sinds 2012 verzekert Rusland de activiteiten van ondernemingen wier activiteiten schadelijk kunnen zijn voor het milieu. En als gevolg van leven, gezondheid en eigendom van burgers. Het tariefsysteem verbetert geleidelijk en er is een toename van de bedragen die aan slachtoffers worden betaald.

Product verantwoordelijkheid

Nu voorzien in een aansprakelijkheidsverzekering voor schade als gevolg van tekorten aan goederen. Ze worden veroorzaakt door zowel defecten in het productiesysteem als tekortkomingen en lage kwaliteit van grondstoffen die in het productieproces worden gebruikt.

De aansprakelijkheid van producenten is verzekerd voor de duur van de garantie, het bedrijf heeft het recht om de geldigheid van de verzekering te verlengen door een hoger tarief te betalen.

Verzekering strekt zich, net als in andere gevallen, uit tot schade, gezondheid, leven en eigendom, vergoeding voor niet-geldelijke schade, betaling van gerechtskosten, kosten voor opheldering van alle omstandigheden en diensten van de taxateur.

Compensatie wordt betaald:

- met toestemming van de verzekerde en de verzekeraar;

- onder voorbehoud van de goedkeuring van alle nodige maatregelen om het kwaliteitsniveau te waarborgen;

- De bedieningsinstructies zijn redelijk duidelijk en uitgebreid.

Het gebrek aan toestemming van de producent of de verzekeringsmaatschappij om een vergoeding te betalen kan worden omzeild als er een beslissing van de Federale Dienst voor toezicht op de bescherming van de consumentenrechten en het welzijn van de mens of een rechtbank is, die effectiever is.

De verzekeringsmaatschappij heeft het recht om betalingen te weigeren als de schade verband houdt met de volgende factoren:

- veroudering van het materiaal veroorzaakt door natuurlijke processen;

- productie kenmerken;

- verborgen materiële gebreken die niet konden worden voorzien.

Risico's van professionele activiteit

Voorbeelden hiervan zijn notarissen, advocaten, privédetectives en vertegenwoordigers van andere beroepen.

De verzekering is 12 maanden geldig, betalingen worden gedaan op basis van een rechterlijke beslissing die het feit van schade bevestigt.

De verzekeringsmaatschappij weigert te betalen als de verzekerde:

- toonde grove nalatigheid;

- een opzettelijke misdaad heeft gepleegd die heeft geleid tot het optreden van een verzekerde gebeurtenis;

- er is een collusie van de verzekerde met de slachtoffers.

Het maakt niet uit of een contract formeel is gesloten met de gewonde persoon of niet.

Tot slot

Zo dekt het systeem van verplichte aansprakelijkheidsverzekering tegenwoordig een aanzienlijk aantal burgers en organisaties.

Het wordt zorgvuldig gereguleerd door de staat, maar de belangrijkste spelers zijn particuliere bedrijven.

Verzekeringsregels worden ontwikkeld volgens een enkel schema, terwijl er aanzienlijke verschillen zijn.