De Arbeidswet legt de gronden vast waarop de relaties tussen de werkgever en de werknemer worden beëindigd. Volgens de regels die zijn vastgelegd in de TC, wordt het inclusief uitgevoerd ontslag van de hoofdaccountant. Overdracht van zaken tegelijkertijd wordt het op geen enkele manier gereguleerd door de nieuwe werknemer. Ondertussen wordt deze werknemer beschouwd als een van de belangrijkste in de staat van de onderneming. Daarom als optreedt ontslag van de hoofdaccountant, overdracht van zaken, order bij beëindiging van het dienstverband moet naar behoren worden uitgevoerd. Laten we al deze procedures nader bekijken.

Algemene informatie

Ontslag van de hoofdaccountant, behalve algemene gronden, kunnen worden uitgevoerd in verband met:

- Een onredelijke beslissing van een werknemer die materiële schade aan de onderneming heeft veroorzaakt of de dreiging van dergelijke schade. Deze basis is vastgelegd in deel 9 van artikel 81 van de Arbeidswet.

- Wijziging van eigendom. Deze basis wordt gegeven in 4 delen 81 van het artikel van de Arbeidswet.

Indien optreedt ontslag van de hoofdaccountant uit vrije wil, dan stuurt hij alle documentatie naar de ingehuurde werknemer. In dit geval moet de nieuwe medewerker de status van rapportage controleren. Dit punt is erg belangrijk omdat verantwoordelijkheid van de hoofdaccountant na ontslag zonder een gekwalificeerde advocaat zal het moeilijk te bewijzen zijn.

Executive Order

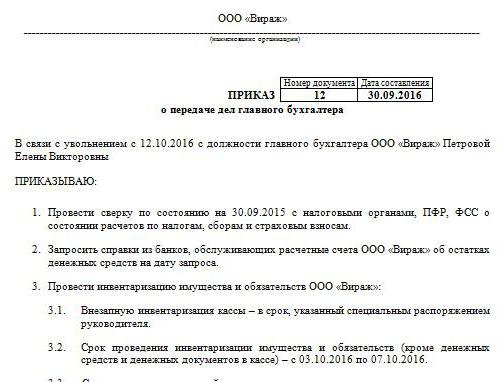

In overeenstemming hiermee, de afspraak en ontslag van de hoofdaccountant, overdracht van zaken. Voorbeeld bestelling heeft geen uniforme vorm. Het bedrijf ontwikkelt het zelf. De bestelling wordt echter uitgevoerd in overeenstemming met de algemene vereisten voor lokale documenten. Het geeft de tijdsperiode aan waarbinnen het moet worden gemaakt ontslag van de hoofdaccountant, overdracht van zakenrapportage controleren. Volgens deskundigen mag deze periode niet langer zijn dan twee weken, vastgelegd in de arbeidswetgeving. De bestelling moet informatie bevatten over de werknemer die is benoemd in de functie van de aftredende werknemer. Als de manager besluit een auditbedrijf of commissie bij het proces te betrekken, wordt ook informatie hierover in het document gegeven. In de regel proberen regisseurs het altijd veilig te spelen, omdat, zoals hierboven vermeld, verantwoordelijkheid van de hoofdaccountant na ontslag moeilijk te bewijzen. Het kost veel moeite, geld en tijd, vooral als de specialist oneerlijk bleek te zijn.

Auditors aantrekken

Momenteel zijn er veel gespecialiseerde bedrijven die rapportverificatiediensten aanbieden. Het onbetwiste voordeel bij het aantrekken van een auditkantoor is dat experts het goedmaken de overdracht van de zaken van de hoofdaccountant bij ontslag. Natuurlijk wordt zo'n dienst betaald. Advocaten adviseren echter nog steeds geen geld te sparen voor het werk van de auditor. Akte van overdracht bij ontslag van de hoofdaccountant de onderneming kan zich onafhankelijk ontwikkelen en uitvoeren. Het auditbedrijf zal echter eerst een audit van alle verklaringen uitvoeren, op basis waarvan het een conclusie zal vormen. In overeenstemming hiermee zal reeds een handeling tot overdracht van de hoofdaccountant bij ontslag worden opgesteld (een voorbeelddocument wordt in het artikel gepresenteerd).

Verificatieproblemen

Als een nieuwe medewerker zelf een audit moet uitvoeren, moet hij maatregelen nemen om de verantwoordelijkheid voor de fouten van de vorige accountant te voorkomen. Natuurlijk kan niet alle documentatie worden geverifieerd. Papieren die langer dan drie, maar korter dan vijf jaar zijn opgesteld, hoeven bijvoorbeeld helemaal niet te worden bekeken. Het is alleen nodig om de beschikbaarheid van dergelijke documentatie of het feit dat deze in het archief wordt afgeleverd, te controleren. Volgens de federale wet nr. 129 wordt de opslag van primaire effecten gedurende ten minste 5 jaar uitgevoerd. In artikel 23 van de belastingwet wordt deze periode met een jaar verkort. Deskundigen bevelen echter aan om de federale wet te leiden. Bovendien stelt de archiefwetgeving ook een minimumperiode van vijf jaar vast. De documentatie die minder dan drie jaar geleden is opgesteld, moet worden gecontroleerd. Volgens artikel 87 van het belastingwetboek hebben controleorganen het recht om de activiteiten van de onderneming over de afgelopen 3 jaar te inspecteren. Als in deze periode een belastingcontrole bij het bedrijf is uitgevoerd, moet de nieuwe hoofdaccountant de op basis van de resultaten opgestelde handeling bestuderen. In dit geval kan de werknemer alleen de documentatie controleren die na de inspectie is uitgegeven.

Overdracht van zaken bij ontslag van de hoofdaccountant

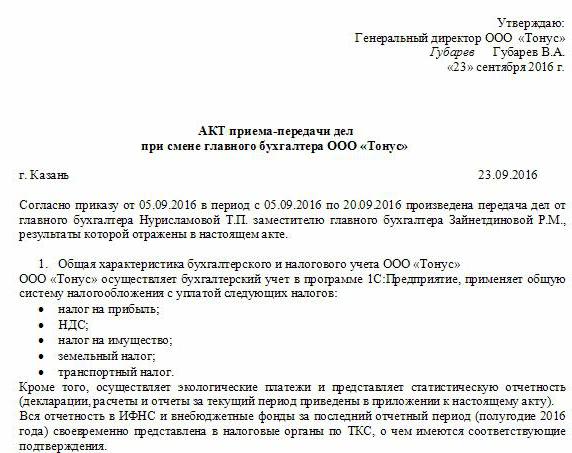

monster een document dat is opgesteld bij de levering van documentatie door een voormalige werknemer kan vergelijkbaar zijn met de inventaris. Volgens deskundigen is dit echter niet voldoende voor het vervolgwerk van een nieuwe medewerker. De wet moet informatie bevatten over alle rekeningsaldi die tijdens de inventaris zijn geïdentificeerd. Bovendien blijft de vraag naar de noodzaak van de implementatie ervan vandaag controversieel. Sommige werknemers voeren alleen een financiële audit uit. In het bijzonder worden rekening- en kassaldi, schulden en vorderingen gecontroleerd. Andere accountants achten het noodzakelijk om te inventariseren en vaste activa, evenals inventaris.

Wettelijke eisen

Enerzijds, in overeenstemming met de vereisten van het ministerie van Financiën, ontslag van de hoofdaccountant moet vergezeld gaan van een inventaris zonder falen. De overeenkomstige eis is vastgelegd in de brief van het ministerie nr. 49 van 1995, evenals in de rapportageverordening. Maar vandaag ondertekenen accountants bijna nooit een contract van volledige aansprakelijkheid. Managers hebben echter overeenkomstig artikel 243 van de Arbeidswet het recht om het aan een werknemer toe te wijzen. Als de overeenkomstige clausule in de arbeidsovereenkomst aanwezig is, moet de werknemer een inventaris maken. Als de verantwoordelijkheid niet vaststaat en er niet genoeg tijd is voor het aanleveren van documentatie, kan informatie over de vaste activa en voorraden die in de jaarlijkse balans van het laatste verslagjaar worden weergegeven, worden vertrouwd. In dit geval is het echter raadzaam om de resultaten van een recente inventaris te bekijken, evenals kaarten voor vaste activa. Deze informatie moet worden vergeleken met de gegevens in het jaarverslag. In sommige gevallen dringen nieuwe werknemers aan op de vorming van een overdrachtssaldo. Dit idee wordt echter lang niet altijd gerealiseerd door vertrekkende werknemers. Dienovereenkomstig accepteren nieuwe werknemers in de praktijk documentatie over de laatste balans.

nuances

De resultaten van de controle worden opgenomen in de overdracht van zaken. Experts raden aan dat nieuwe medewerkers geen informatie invoeren die niet is geïnspecteerd. Simpel gezegd, als een specialist de saldi bijvoorbeeld op de telling heeft gecontroleerd. 50, 01, 02, 62, 70, 51, dan moeten ze worden weerspiegeld in het document. Alle geconstateerde overtredingen worden ook in de wet beschreven. Het document geeft ongetwijfeld informatie weer over het verlies van kranten of tijdschriften.

Voorbeeldvorm van het document

De volgende secties kunnen worden opgenomen in de overdracht:

- Algemene bepalingen

- Het hoofddeel.

- Conclusie.

De algemene bepalingen weerspiegelen informatie over:

- Kassa en geldboekhouding.De beschrijving geeft aan wie financiële transacties uitvoert (een verantwoordelijke medewerker of een kassier), geeft de voorwaarden weer voor het opslaan van contant geld, de status van boekingen in het boek, het saldo van fondsen, de aanwezigheid van andere waarden.

- Boekhoudkundige berekeningen. De beschrijving geeft de realiteit weer van vorderingen en schulden, de aanwezigheid van vervallen en achterstallige verplichtingen, reconciliatieoverzichten en bedragen die niet tijdig in mindering worden gebracht op de begroting.

- Naleving van rapportagetermijnen.

- Administratieve verwerking van materiële activa, vaste activa, immateriële activa. In dit deel worden de data en resultaten van de laatste inventaris gegeven, de status van de inventaris, kaarten, boeken, volledige naam en posities van verantwoordelijke personen.

- Registratie en opslag van documentatie. De beschrijving geeft de periode aan waarin het papier zich in de onderneming bevindt, evenals een specifieke afdeling (archief, boekhouding). Hier moet ook worden opgemerkt of de mappen in de mappen genummerd en ingesloten zijn.

- Personeel, loonlijst, beschikbaarheid en het invullen van belastingkaarten voor de UST, inkomstenbelasting, gepersonaliseerde boekhouding.

U kunt ook afzonderlijk informatie verstrekken over de algemene organisatie van boekhoudactiviteiten. Het beschrijft de aard van de taakverdeling tussen werknemers, de beschikbaarheid van rapportageformulieren, functiebeschrijvingen, enz. Het hoofdgedeelte biedt een lijst met primaire en boekhoudkundige documentatie voor de inventaris, evenals de saldi op geverifieerde rekeningen. Concluderend worden de handtekeningen van de voormalige werknemer en de nieuwe werknemer, evenals het hoofd van het bedrijf gezet.

bovendien

Naast de oude en nieuwe werknemers moet de samengestelde lijst worden ondertekend door het hoofd van de onderneming en door leden van de commissie (als deze is gevormd). Daarna wordt een bankkaart vervangen. Het is de moeite waard om te zeggen dat de vorige werknemer tot de laatste dag van zijn werk alle documenten ondertekent die onder de controle van de nieuwe staan. Ontslag van de hoofdaccountant mag niet geheim worden gehouden voor de belastingdienst en tegenpartijen. Een kennisgeving over de procedure wordt verzonden naar de Federale Belastingdienst en partners.

Echte situatie

Helaas wordt het bovenstaande algoritme van acties in de meeste gevallen zelden in de praktijk geïmplementeerd. Dit wordt meestal uitsluitend geassocieerd met de menselijke factor. inhoofdaccountant - Dit is een probleem voor de onderneming. De procedure wordt gecompliceerd door de specifieke status van de werknemer. Het maakt niet uit hoe het gaat ontslag van de hoofdaccountant - alleen uitdrukking van wil of om andere redenen. Documentcontroles kunnen in elk geval niet worden vermeden. Zoals de praktijk laat zien, krijgen nieuwe werknemers praktisch geen hulp van de vorige werknemer. In het beste geval zal de voormalige specialist alle documenten overhandigen aan het hoofd, in het slechtste geval zal de beginner het puin moeten harken.

Ontslag van de hoofdaccountant uit vrije wil: afwerken

Ondanks het feit dat de TC niet voorziet in een speciale procedure voor het beëindigen van het contract met een dergelijke werknemer, heeft de procedure zijn eigen nuances. We gaan eerst naar de algemene regels. Indien optreedt ontslag van de hoofdaccountant uit vrije wil is 2 weken. Dit betekent dat de werknemer het hoofd van de beslissing binnen 14 dagen schriftelijk op de hoogte brengt. Eenvoudig gezegd geeft een werknemer een verklaring af aan de directeur. De manager kan weigeren het papier te ondertekenen. Vervolgens kan de hoofdaccountant een verklaring achterlaten op kantoor of bij de secretaris. Als dit niet helpt, heeft de specialist het recht om het document per post per brief (geregistreerd met kennisgeving) te verzenden. Aan het einde van de wettelijk voorgeschreven periode van twee weken mag de werknemer niet meer werken. Op de laatste dag moet de manager de bestelling ondertekenen, een salaris en andere volgens de arbeidswet verschuldigde bedragen uitgeven en het werkboek overhandigen.

Speciale bestelling

Er zijn een aantal uitzonderingen op de algemene ontslagregels.Beëindiging van het contract vanwege de onmogelijkheid om professionele activiteiten voort te zetten in verband met:

- Toelating tot een onderwijsinstelling.

- Overplaatsing van echtgenoot naar een nieuwe werkplek in een andere regio / land.

- Pensioen.

- Andere goede redenen.

In deze omstandigheden is de manager verplicht de werknemer te ontslaan op dezelfde dag waarop de aanvraag werd ingediend. Als een werknemer besluit tijdens de proeftijd niet te blijven werken, moet hij de huurder drie dagen en niet twee weken op de hoogte stellen.

sancties

Indien schade wordt vastgesteld, heeft het hoofd van de onderneming, overeenkomstig de bepalingen van artikel 238 van het arbeidswetboek, het recht om van de vertrekkende hoofdaccountant een vergoeding te eisen. Sancties kunnen bijvoorbeeld worden opgelegd als de belastingdienst de onderneming een boete oplegt voor onjuiste documentatie. In dit geval kan een beroep op verhaal worden gedaan. Simpel gezegd, de van het hoofd gevorderde boete kan worden afgetrokken van het salaris van de hoofdaccountant. Bovendien mag het bedrag van de vergoeding niet hoger zijn dan het gemiddelde maandsalaris. Bovendien kan in geval van overtredingen de administratief accountant worden opgelegd aan de hoofdaccountant. De strengste sancties zijn voorzien in het wetboek van strafrecht. Volgens artikel 199 van het Wetboek kan de hoofdaccountant bij beslissing van de rechtbank worden verboden deze functie maximaal 5 jaar te bekleden. Bovendien voorziet het in arrestatie en gevangenisstraf. Dergelijke sancties kunnen aan de hoofdaccountant worden toegerekend in het geval van het onthullen van het feit van ontduiking van budgettaire verplichtingen door opzettelijk valse of vervormde informatie over kosten / inkomsten of anderszins op te nemen. Opgemerkt moet worden dat strafrechtelijke sancties worden opgelegd voor daden die op grote schaal door een werknemer zijn begaan. Het herkent een bedrag van meer dan 100 duizend roebel. Het Wetboek van Strafrecht bevat andere artikelen waaronder de hoofdaccountant aansprakelijk wordt gesteld. Er worden bijvoorbeeld sancties opgelegd voor het veroorzaken van schade aan de onderneming door misleiding, misbruik van autoriteit, nalatigheid of vervalsing van documentatie.

conclusie

Ontslag van de hoofdaccountant is een onaangename procedure voor alle partijen. Omdat de duidelijke volgorde ervan niet is vastgelegd in regelgevingsdocumenten, zijn er in de praktijk veel problemen. Allereerst houden ze verband met de behoefte aan een nieuwe medewerker om de stand van zaken in de boekhouding te controleren. Alles zal afhangen van het fatsoen van de vorige specialist. Van weinig belang zijn natuurlijk de redenen voor ontslag. De specialist met wie het contract wordt beëindigd, heeft bepaalde verantwoordelijkheden. In het bijzonder moet hij alle documenten op orde brengen, niet zozeer om het werk van de nieuwkomer te vergemakkelijken, maar eerder om zichzelf te beschermen tegen conflicten met de voormalige werkgever. Als er een gekwalificeerde advocaat in de onderneming is, zal het voor de leider niet moeilijk zijn om de schuld van de werknemer in een bepaalde overtreding te bewijzen. Het heeft geen zin om de zaak voor de rechter te brengen. De nieuwe werknemer moet op zijn beurt niet onmiddellijk zijn eigen regels vaststellen. Om te beginnen is het raadzaam om de situatie te bestuderen. Zonder de documentatie te controleren, kunt u dat natuurlijk niet doen. Maar je moet het doen zodat het niet lijkt op strak toezicht. Het is raadzaam om te proberen een vriendschappelijke relatie tot stand te brengen met de ontslagnemende werknemer. Dit zal helpen om de situatie snel aan te pakken.