Rentefrie lån anses å være ganske etterspurte måter å få riktig beløp på. Avtaler trekkes ikke bare mellom innbyggere, men også mellom forskjellige selskaper. Prosedyren for å skaffe midler avhenger av deltakernes status. Hvis det implementeres mellom to organisasjoner, er det viktig å være mye oppmerksom på kompetent registrering i regnskap. Det er utstedt et rentefritt lån mellom juridiske personer under hensyntagen til mange funksjoner.

Grunnleggende konsepter

Utlån anses som et viktig aktivitetsområde der ikke bare banker, men også andre organisasjoner jobber. Ofte trenger forskjellige selskaper et gratis beløp, men samtidig tegne et standardlån anses som en billig beslutning. Derfor brukes en rentefri låneavtale mellom juridiske personer. Når du bruker det, er det ikke pålagt å betale renter og provisjon for bruk av penger.

Selv når du bruker et slikt lån, har en viss deltaker en vesentlig fordel. Derfor er det viktig å gjenspeile implementeringen av denne transaksjonen korrekt i regnskapet. Et selskap som gir overskudd, må betale skatt, ellers får det problemer med skattemyndighetene.

Lånekonsept

Et rentefritt lån mellom juridiske personer er representert ved prosessen med å gi en organisasjon av det andre selskapet et visst beløp uten kostnad. Ingen renter eller provisjoner blir betalt for disse pengene.

Når du bruker et slikt lån, har låntakeren en vesentlig gevinst representert med prosentvis sparing.

Når du bruker et rentefritt lån mellom juridiske personer, er de grunnleggende betingelsene som må overholdes av hver part i transaksjonen foreskrevet i kontrakten. Hvis det er noen brudd, blir de løst ved hjelp av retten.

Det er ingen vesentlig fordel hvis midler blir avsatt til kjøp av boligfelt eller bygging av et hus. Dette inkluderer også situasjonen når en representant for selskapet trekker opp skattefradrag fra den kjøpte eiendommen.

Regler for utarbeidelse av kontrakt

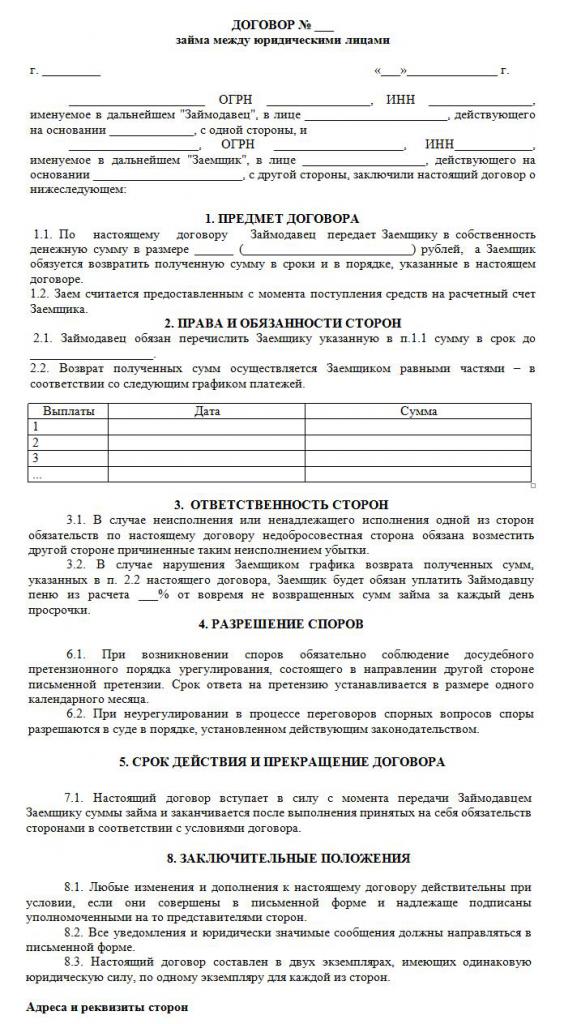

Hvis midler overføres gratis, er det absolutt en rentefri låneavtale mellom juridiske personer som blir utarbeidet riktig. I dens dannelse blir mange krav tatt i betraktning. Loven har ikke et bestemt strengt etablert skjema, så du kan bruke det gratis skjemaet.

Et dokument er kun skrevet skriftlig. Den vesentlige betingelsen er fraværet av påløpte renter og provisjoner. En prøve rentefri låneavtale mellom juridiske personer kan studeres nedenfor.

Hovedreglene for dannelse av dette dokumentet inkluderer følgende:

- utelukkende utarbeidet skriftlig;

- undertegnet av begge parter i avtalen;

- siden partene i kontrakten er selskaper, bekrefter de signeringen av dokumentet med seler;

- hvis gjenstanden for transaksjonen er et pengebeløp, blir det direkte oppgitt at det ikke påløper renter på det, ellers vil begge deltakerne få ubehagelige skattemessige konsekvenser;

- hvis eiendom overføres under dokumentet, er det ikke nødvendig med spesifikke instruksjoner; derfor er en slik avtale som standard ansett som rentefri;

- hvis et beløp som overstiger 600 tusen er gittgni., så må en slik avtale registreres hos statlige organer.

Først når man tar hensyn til disse fakta, er det mulig å inngå en kontrakt riktig.

Viktige vilkår

Ved utarbeidelse av denne kontrakten må visse grunnleggende betingelser inkluderes. Ytterligere informasjon avtales av to deltakere i samarbeidet. I henhold til loven er betingelsene nødvendigvis inkludert i avtalen:

- direkte indikasjon på at lånet ikke innebærer renter;

- mengden overført penger er angitt, og den skal ikke overstige 50 minstelønninger;

- overføring av penger skal ikke ha noe forhold til gründervirksomhet;

- det gis en metode for overføring av penger, da de kan utstedes kontant eller overføres til selskapskontoen;

- Den nøyaktige datoen da pengene eller andre gjenstander må returneres av låntakeren er angitt.

Basert på art. 809 i Civil Code, er det mulig å inngå en slik avtale ikke bare i overføring av midler, men også i tilbudet av en viss ting som har noen generiske kjennetegn.

Andre forhold i kontrakten kan variere betydelig avhengig av forskjellige situasjoner. Et viktig poeng er at hver deltaker har visse rettigheter og plikter, som må overholdes strengt. Derfor, hvis mottakeren av pengene ikke er i stand til å returnere pengene på en riktig måte, vil han møte mange negative konsekvenser av et rentefritt lån mellom juridiske personer. Det viktigste negative poenget er muligheten for inndragning og salg av hans eiendom. Midlene mottatt fra denne prosessen blir sendt til kreditor for å betale ned gjelden.

Nyansene ved dannelsen av kontrakten

Et rentefritt lån mellom juridiske personer vil bare bli korrekt utført hvis det er en korrekt utarbeidet kontrakt. Under dens dannelse blir følgende funksjoner tatt i betraktning:

- partene har ikke lov til å være gjensidig avhengige, siden de ellers kan tiltrekke oppmerksomheten til en slik avtale til skatteinspektører eller ansatte i andre statlige organer;

- modellkontrakten inneholder både viktige og tilleggsvilkår;

- hvis det ikke er viktige forhold, vil en slik transaksjon bli ansett som ugyldig;

- hele navnet på begge selskapene som er involvert i transaksjonen er angitt;

- lister opp rettigheter og plikter som oppstår fra foretak etter inngåelse av en slik avtale;

- hver parts ansvar blir stilt i tilfelle brudd på vilkårene i avtalen;

- metoder er foreskrevet som selskaper kan løse problemer eller force majeure, og det er vanligvis indikert at representanter for organisasjoner i utgangspunktet bør prøve å løse problemer på en fredelig måte, og først deretter gå til retten;

- det gis grunner for tidlig avslutning av kontrakten.

Hvis du korrekt utarbeider kontrakten og indikerer viktig informasjon i den, vil ikke dette dokumentet tiltrekke oppmerksomheten fra de kompetente myndighetene. Bare på bakgrunn av et slikt dokument blir det gitt rentefrie lån mellom juridiske personer. En prøvekontrakt ligger nedenfor.

Beløpsbegrensninger

I henhold til loven er det ingen krav eller begrensninger for beløpet som er utbetalt av et foretak i et annet selskap. Det bestemmes bare etter avtale mellom partene. Men samtidig er det noen krav for prosessen med å overføre penger, som kan utføres kontant eller ikke-kontant. Beskatningen av rentefrie lån mellom juridiske personer er avhengig av dette. Derfor blir følgende regler tatt i betraktning:

- hvis transaksjonen forutsetter at pengene blir betalt kontant til organisasjonens kassa, er det om gangen umulig å bruke et beløp på over 100 tusen rubler. under en kontrakt;

- hvis låntaker trenger penger på over 100 tusen rubler, er det nødvendig å utarbeide flere kontrakter eller overføre midler i ikke-kontant form;

- hvis en ikke-kontant metode for overføring av penger brukes, så med et beløp på mer enn 600 tusen rubler. det er viktig å registrere den utarbeidede avtalen

I tilfelle brudd på ovennevnte vilkår, vil det bli utført en revisjon for begge parter i transaksjonen. Dette kan føre til at organisasjoner blir holdt ansvarlige for identifiserte brudd.

Er det en vesentlig fordel?

Skattemessige konsekvenser av et rentefritt lån mellom juridiske personer bør tas med i beregningen av hver deltaker i transaksjonen. Et selskap som mottar penger til bruk uten renter, har en viss fordel av denne prosessen. Derfor bør overskuddet tas i betraktning av foretaket ved beregning av skattegrunnlaget for inntektsskatt.

Regnskapsføreren må forstå riktig hvordan denne vesentlige fordelen beregnes riktig. Siden ingen rente er angitt i kontrakten, brukes sentralbankens refinansieringsrente i beregningen.

Materiell fordel beregnes med formelen: materiell fordel = refinansieringsrente * 2/3 * gjeldsbeløp / 365 * lånetid i dager. Den resulterende verdien er inkludert i skattegrunnlaget som er nødvendig for å beregne selskapsinntektsskatten. Beregningsprosedyren vil bli utført på dagen da lånebeløpet er fullstendig tilbakebetalt til långiveren. Det tar ikke hensyn til hvordan gjelden ble tilbakebetalt, derfor kan beløpet betales i avdrag eller i en engangsbetaling på slutten av løpetiden som er spesifisert i kontrakten.

Hvis skatten på mottatt beløp ikke er betalt, kan skatteinspektøren holde selskapet ansvarlig. Denne risikoen for et rentefritt lån mellom juridiske personer bør tas med i beregningen av hver enkelt organisasjon.

Beskatning av parter i en transaksjon

Hver bedrifts regnskapsfører bør vite hvordan du får et rentefritt lån mellom juridiske personer. Skatter betales utelukkende av parten som mottok vesentlig fordel av denne prosessen.

Et selskap som utsteder penger uten renter påløper ikke overskudd, derfor har det ingen skattemessige konsekvenser.

Låntaker mottar fordelen på grunn av mangel på renter, derfor, basert på refinansieringsrenten, beregnes fordelen, hvoretter den legges til skattegrunnlaget for selskapsinntektsskatten.

I følge art. 25 i skatteloven, prøver mange virksomheter gjennom domstolene å bevise fraværet av behovet for å betale skatt. For å gjøre dette henvender de seg til voldgiftsretten. I rettspraksis er det riktignok tilfeller der retten tilfredsstilte saksøkernes påstander, så låntakere ble fritatt for å betale skatt, men i de fleste tilfeller beviste representanter for Federal Tax Service at selskapet hadde vesentlige fordeler.

Feil i utarbeidelsen av dokumentet

Det er viktig å korrekt utarbeide en rentefri låneavtale mellom juridiske personer. Gründerne sjekker riktigheten av dannelsen av dokumentet, siden hvis det er feil i det, kan dette bli grunnlaget for dets utfordring.

De vanligste feilene:

- det er ingen klausul om at lånet er rentefritt, noe som fører til at selv långiveren må beregne og betale inntektsskatt, siden de ansatte i Federal Tax Service vil være sikre på at selskapet mottar renter;

- datoen da midlene skal returneres er ikke angitt, noe som fører til vanskeligheter i prosessen med inkasso;

- partene i transaksjonen er avhengige av hverandre, derfor har hver part skatterisiko.

For å forhindre feil i en så kompleks og spesifikk kontrakt, anbefales det å bruke hjelp fra en advokat i prosessen med å utarbeide den.

Nyanser av kontrahering mellom nærstående selskaper

Et rentefritt lån mellom gjensidig avhengige juridiske enheter gir mange skattemessige risikoer.Først og fremst refererer det til det faktum at ansatte i Federal Tax Service krever at långiveren skal betale skatt, som fordelene mottatt fra denne prosessen blir evaluert for.

I tillegg blir slike transaksjoner betraktet som en måte å skjule statlige inntekter eller bruke forskjellige uredelige ordninger. Derfor kan ikke planlagte inspeksjoner utføres for begge selskaper.

Kan en IP være en deltaker?

Individuelle gründere er ikke juridiske personer, og derfor bør reglene som gjelder for innbyggerne brukes når de tegner forskjellige kontrakter med dem. Entreprenører, som enkeltpersoner, må betale personlig inntektsskatt, så når du mottar et rentefritt lån fra et annet selskap, har en borger økonomisk gevinst på grunn av mangel på interesse.

Denne fordelen beregnes som 2/3 av refinansieringsrenten, hvoretter den resulterende verdien multipliseres med beløpet for mottatt beløp. Den beregnede indikatoren er delt inn i 365 dager og multiplisert med antall dager som gründeren kan bruke det lånte beløpet.

Beregningen resulterer i et avgiftsgrunnlag som betales med 13%.

konklusjon

Et rentefritt lån kan inngås mellom selskaper og enkeltentreprenører. Det krever ikke at låntaker overfører renter til utlåner. Utførelsen av en slik avtale har mange fordeler, men det er viktig å huske skattemessige konsekvenser for hver deltaker.

Det er ikke tillatt å utarbeide en slik avtale mellom avhengige selskaper, da dette kan føre til uplanlagt inspeksjon og beregning av betydelige skatter og bøter. Under utarbeidelsen av kontrakten er det lurt å bruke hjelp fra en advokat for å forhindre mulig forekomst av feil.