De fleste russere, som ærlig jobber i mange år, trekker seg tilbake og forventer en velfortjent hvile. Eldre er mer sannsynlig ikke bekymret for årene som har levd eller om hva de skal okkupere seg med i nå fritiden, men om pensjonen de har lagt ned.

Gitt den lange vanskelige økonomiske situasjonen i det moderne Russland, en konstant økning i kostnadene for de mest nødvendige varer, medisiner og bruksregninger, er pensjonen som staten tilbyr ofte lite. Derfor begynner folk å tenke på måter å forbedre sin økonomiske tilstand lenge før de når pensjonsalder.

Det skal bemerkes at staten også søker å øke pensjonsytelsene for innbyggere i landet med jevne mellomrom, både direkte ved å øke mengden penger og forbedre metodene for å beregne dem.

Pensjonsendringer de siste årene

Nylig har staten ganske radikalt endret strukturen for tildelingen av pensjonsytelser. Fra denne tiden begynner pensjonen å være korrelert med en individuell pensjonskoeffisient. Men mange russere, til tross for massen av informasjon, forstår ikke de nye pensjonsberegningsformlene og mange vilkår. Hva er for eksempel en individuell pensjonsrate?

Grunnleggende konsepter introdusert av det russiske pensjonsfondet

Inntil nylig plaget ikke russerne volumet av forskjellige utbetalinger til en pensjonist, fordi monetær kompensasjon har vært stabil i en årrekke. Mengden av utbetalinger var direkte avhengig av lønnen, forsikringsbeløpet, tjenestens lengde samt pensjonistens alder. Disse indikatorene er personlige for hver pensjonist. Basert på dette varierte mengden av pensjonsytelser også sterkt.

Men så gjennomgikk metodikken for å bestemme mengden av pensjonsytelser nok en gang. I denne nydannede pensjonsopptjeningsprosedyren dukket det opp en annen viktig faktor - den individuelle pensjonskoeffisienten (IPC). Hva er det, hvordan påvirker det erstatningsutbetalingsbeløpet, hvordan beregnes det?

Som et resultat har verdien av IPC blitt det ledende reguleringsbegrepet for tildeling av økonomiske fordeler til pensjonister. Begrepet dukket umiddelbart opp i alle materialer fra PF. Det var da landets befolkning ble interessert i hva en individuell pensjonsrate er.

Metodikk for beregning av en individuell pensjonskoeffisient

Hvordan beregnes IPC? Hva er en individuell pensjonsrate? Hvor mange koeffisientpoeng trengs for minstepensjonen? En individuell pensjonskoeffisient (IPC) er det totale antallet enheter som rekrutteres av enkeltarbeidere i løpet av den perioden deres arbeidsaktivitet er offisielt registrert i dokumentene. Enhver russ kan beregne disse poengene uavhengig. Det er bare nødvendig å bruke den integrerte beregningsformelen, som bevisst ble foreslått under den gjennomsnittlige russeren.

Beregningen av den individuelle pensjonskoeffisienten gjøres for hvert siste kalenderår, fra og med 2015. Formelen er som følger: IPC for året = (mengde forsikringspremier for året / standardbeløp på forsikringspremier for året) * 10.

For å beregne den samme indikatoren for en periode, bør du bruke et enkelt tillegg: IPK for perioden med arbeidsaktivitet = IPK1 + IPK2 + IPK3 + ... IPK i pensjonsåret + IPK i tillegg, der IPK1,IPK2 og videre - IPK for år med arbeidsaktivitet (for hvert år separat); Ytterligere PKI - mengden av tilleggsavgifter i uopptjente perioder (fødselspermisjon, barnepass, militærtjeneste og så videre), med andre ord summen av økningsfaktorene.

Krav til beregning av pensjonsytelser

Systemet med å beregne antall poeng på automatisk basis tvinger russere til å ta hensyn til flere funksjoner i arbeidet sitt:

- tilstedeværelse av erfaring (fra femten år eller mer);

- lønn som tillater regelmessige trekk i fondet.

Volumet av slike fond er litt større enn minimumsbeløpet som er bestemt av staten. Samtidig konverteres akkumulerte økonomier automatisk til poeng. På denne måten kan feil og bevisste feil unngås.

Individuell pensjonskoeffisient score

En gang i året endrer staten verdien av den personlige pensjonskoeffisienten (prisen på ett pensjonspoeng). Den økonomiske vekten på ett poeng avhenger strengt av den gjennomsnittlige årlige økningen i verdien av de mest betydningsfulle varene i landet og økende inflasjon. Årlig planlegges en økning i den enkelte pensjonskoeffisient (nærmere bestemt verdien av poenget). Så i år når prisen på ett poeng 78,58 rubler.

Pensjonsberegningssekvens

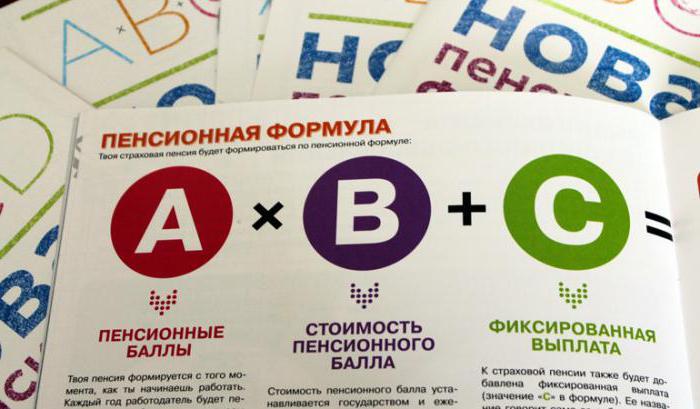

Pensjon og størrelsen på den enkelte pensjonskoeffisient er direkte avhengig. Pensjonsforsikringsytelse beregnes som produktet av antall PKI og verdien av pensjonspoenget.

Utsiktene for pensjonsopptjening

Statens intensjoner om å øke pensjonsalderen har vært åpenbare i mange år. "Vi må legge til noen år til pensjonisttilværelsen," sier de stadig de siste årene i nyhetene. Og på noen måter er bevegelsen virkelig merkbar. I begynnelsen av 2017 dukket det opp en lov som økte pensjonsalderen. Det er sant at han hittil bare har berørt tjenestemenn.

Motstandere av stigende pensjonsalder påpeker at før transformasjoner på dette området er det nødvendig å sikre en høy levestandard for russere, men endringene som regjeringen skisserer fremdeles skjer. IPC, som et av stadiene i reformen, er et alternativ for å stimulere befolkningen. Staten bestemmer den betydelige størrelsen på den enkelte pensjonskoeffisient og styrker de faste utbetalingene.

Maksimal individuell pensjonsrate

Muligheten for å øke forsikringsdelen av pensjonen avhenger av antall års erfaring. Som hver indikator, bør denne verdien overstige minimum. Maksimum individuell pensjonskoeffisient (IPC) varierer for hver russer.

I den innledende fasen av programmet, som pågår nå, når den maksimale PKI for personer som bidrag ikke betales knapt syv. For de som arbeidsgiveren betaler bidrag, er verdien 4-6 enheter.

I de påfølgende årene vil IPC øke. For eksempel, for personer som ikke blir betalt bidrag, vil minimum PKI nå 10 innen 2021, de som betaler bidrag kan forvente 6,25 enheter PKI innen utgangen av samme periode.

Påkrevde minimumspensjonskoeffisientpoeng

En liten endring legges til reformene på dette området - en russer som ønsker å få en pensjonsytelse, må først få et minst mulig antall beryktede poeng. Hvor mye kan en individuell pensjonskoeffisient (IPC) være maksimal og minimum? Så hver russer som har et utilstrekkelig antall års arbeidserfaring er redd for at han etter pensjonering kan være uten en månedlig betaling eller en økning i visse midler til godtgjørelse (finansiert andel).

Mengden av den personlige pensjonskoeffisienten tas med i betraktningen for hele arbeidsaktivitetens varighet og bør nå minst 30 enheter for de som går av med pensjon innen 2025 og senere.For de borgere som går i en velfortjent hvile i 2015, er det bare 6,6 enheter med IPC som er nok, og i 2016 trengte de allerede 9, i inneværende år 2017, er det behov for minimum 11,4, det neste året, 2018, 13. 8, og i 2019 - 16.2. Tre år senere, i 2020, vil fremtidige pensjonister trenge 18,6, og i 2021, 21, to år før den antatte fullførelsen av reformen, i 2022, 23,4, i 2023, 25, 8, i 2024 - 28.2.

Beregning av perioden med militærtjeneste og dekretet

Imidlertid er ikke alt så enkelt. Tross alt, hva er en individuell pensjonskoeffisient for en mann og en kvinne? Av stor betydning for beregningen av koeffisienten er årene i hæren og dekretet. Krigsåret legger til 1,8 IPC-poeng. Dekretperioden økes med hensyn til antall fødte, men pensjonskoeffisienten er begrenset til 5,4 enheter.

For å oppnå en økning i IPC, for å tjene en stor mengde pensjonsytelser, må en russisk statsborger ha syv års arbeidserfaring og ni opparbeidede poeng.

For dette året er det ment å bestemme følgende nivå på indikatorer: volumet av arbeidsaktivitet - åtte år av IIC for erverv av forsikringsdelen av pensjonen - 11,4, det øverste nivået - 8,26 IIC-poeng (med eksistens av økonomisk kapital) og 5,16 (med mangel).

I løpet av de neste ti årene har staten til hensikt å øke det lavere nivået av akkumulering av poeng, som allerede indikert, til tretti.

Avslutningsvis

Konseptet med en individuell pensjonskoeffisient (IPC) viser dens alvorlige innvirkning på forsikringsdelen av pensjonsytelsen. Mengden forsikringsutbetalinger til en pensjonist er definert som å multiplisere denne koeffisienten med verdien av poenget i år. I dette tilfellet er det nødvendig å komme til en konklusjon til - det generelle nivået på pensjonsytelsen er dannet av standardbeløpet for forsikring med tillegg av midler under hensyntagen til den personlige pensjonskoeffisienten.