Regnskap er hovedtypen regnskap i organisasjonen, som et resultat av at det gjennomføres kontinuerlig, kontinuerlig, dokumentert og sammenkoblet registrering av forretningstransaksjoner.

Alle forretningsprosesser registreres i regnskap, på grunn av hvilken systematisering og innhenting av et fullstendig bilde av dem i visse perioder. Primær forretningsdrift registreres med primære dokumenter, som gir regnskapsmessig bevis for bevis, som lar deg kontrollere aktiviteter, motta pålitelig og rimelig informasjon.

Til å begynne med er det verdt å merke seg at hvis en organisasjon ikke bare utfører prosessering av råvarer av en underleverandørtype, men også produksjon av varer fra sine egne råvarer, samt det påfølgende salget av disse produktene, er det påkrevd å føre separate poster. Dette kravet skyldes at slike operasjoner bør gjenspeiles i regnskap grunnleggende annerledes.

Denne artikkelen vil se på hvordan underleverandørmateriell blir regnskapsført.

Hva betyr slike materialer?

I tilfelle det skjer en overføring av råvarer for senere foredling, forblir eieren av den spesifiserte eiendommen forhandleren. I dette tilfellet har ikke prosessoren rett til å vise andres eiendommer i balansen.

Når det gjelder regnskap for regnskap for råvarer, så vel som materialer som ble overført til organisasjonen for revisjon på bompengebasis, er det en spesiell konto utenfor balansen. Denne kontoen kalles “Materialer som er akseptert for behandling” og har serienummer 003. Samtidig skilles det ut underleveranser av materialer som er direkte på lager og materialer som allerede er overført til produksjon. Disse to typer materialer er akseptert for regnskap på underkontoer 003-1 og 003-2. Følgelig kalles de “Materialer på lager” og “Materialer i produksjon”.

Kvantitativ og kostnadsrefleksjon

Hvordan gjøres underleverandørregnskap? Dokumentet skal gjenspeile både det kvantitative uttrykket til materialene og verdien. Disse dataene finnes i dokumentene som følger med overføring av råvarer. I tillegg er det nødvendig å organisere regnskap i sammenheng med kunder, typen materiale, deres fysiske beliggenhet.

En faktura i form av M-15, overført av kunden som underlagsdokumentasjon for overføring av materiale, er grunnlaget for å godta materialet for regnskap. Formen på dette sendingsbrevet er nedfelt i lov ved resolusjon av Russlands Goskomstat datert 30. oktober 1997 nr. 71a.

Det er nødvendig å være oppmerksom på at for øyeblikket ikke det enhetlige skjemaet, som reflekterer mottak av bompengemateriell i regnskap, ikke er godkjent. I denne forbindelse er det i kolonnen “basis” i forsendelsesnotatet nødvendig å notere “om bompengevilkår under kontrakt nr. ...”.

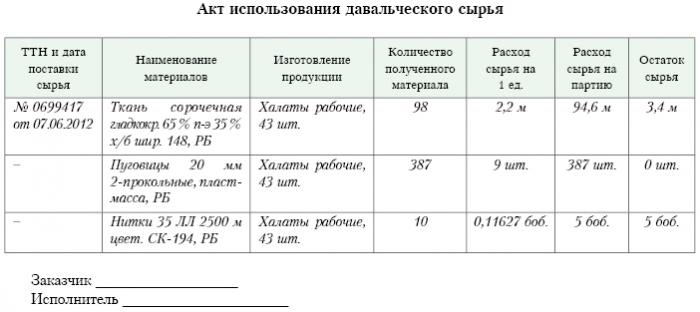

Nøyaktig det samme merket bør være på kvitteringsordren fra skjema M-4, som er utstedt av foredlingsselskapet etter mottak av materialer som har en bompengende karakter. Hva er underleverandørrapporten? En prøve er gitt nedenfor.

Etter at arbeidet med produksjonen eller behandlingen er fullført, overføres det endelige produktet til kunden. I dette tilfellet må tilsvarende aksept og overføring samt forsendelsesbrev utarbeides. Prosessoren må rapportere om hvordan han brukte råvarene som ble betrodd ham. Hvis det dannes et overskudd som et resultat av behandlingen, kan det returneres til kunden.Selv om kontrakten kan gi en situasjon der råvarene betaler delvis for utført arbeid.

Refleksjon på korrespondentkonto

På korrespondentkontoen 003 “Materialer som er akseptert for behandling”, skal ikke bare råvarer mottatt for prosessering, men også ferdige produkter tas med i betraktningen. Det siste reflekteres i denne korrespondentkontoen til den blir overført til kunden.

Disse kostnadene som følger med behandlingen av materialer, bør bokføres for kostnadene ved gjennomføring av produksjonen. Slike kostnader inkluderer: kostnadene for personlig materiale som ble brukt i behandlingen, lønn til ansatte, UST, utgifter av generell økonomisk og generell produksjonsart, samt avskrivninger som anleggsmidler er utsatt for.

post

Organisasjonen som driver med behandling av bompengemateriell i regnskap, bør ta hensyn til all forretningsdrift. Disse transaksjonene må reflekteres ved hjelp av følgende innlegg:

1. I følge debetallet. Nr. 003 “Materialer som er akseptert for behandling. Denne korrespondentkontoen gjenspeiler de totale kostnadene for alt materiale som er akseptert for behandling.

2. I følge debetallet. Nr. 20 “Hovedproduksjon” - på en kredittkonto. Nr. 02, nr. 10, nr. 23, nr. 25-26, nr. 69-70. Dette innlegg gjenspeiler på kontoen alle kostnadene som skjedde ved behandling av materialer og råvarer.

3. I følge debetallet. Nr. 90 "Salg", etter underkonto. "Salgskostnader" - på en kredittkonto. Nr. 20 “Hovedproduksjonen. Dette innlegg lar deg avskrive kostnadene som oppstår i løpet av overføringen av sluttproduktet til kunden.

Hvilke oppslag gjenspeiler fortsatt regnskapsføringen av bompengemateriell?

4. Ved belastningstall. Nr. 62 - på en kredittkonto. 90 "Salg", underkapittel. "Inntekter". Dette innlegg gjenspeiler størrelsen på inntektene som ble mottatt som et resultat av behandlingsaktiviteter. Det viktige er at dette ikke tar hensyn til kostnadene for råvarer som mottas fra kunden.

5. I følge debetallet. Nr. 90 “Salg”, for underkontoen “MVA” - for en kredittkonto. Nr. 68 "Beregninger for skatter", underkap. "Moms". Dette innlegget viser beregningen av merverdiavgift. Men dette er ikke alle bompengetransaksjoner.

6. I følge debetallet. Nr. 90 "Salg", i underkontoen "Fortjeneste og tap av salg" - for lånekontoen. Nummer 99, tap og fortjeneste. Dette innlegg reflekterer resultatet i økonomiske vilkår som er resultatet av behandlingen av bompengemateriell.

7. I følge debetallet. Nr. 51 “Oppgjørskontoer” - på lånekontoen. Nr. 62 "Oppgjør gjort med kjøpere og kunder." Dette innlegg viser operasjonen for å tilbakebetale fordringene til organisasjonen som fungerer som en entreprenør.

8. På en kredittkonto. Nr. 003 "Materialer som er akseptert for behandling." Dette innlegg lar deg avskrive den totale kostnaden for alt materiale som er akseptert for behandling fra kunden.

Tenk på posteringsdata for et spesifikt eksempel.

eksempel

Anta at et produksjonsselskap, på grunnlag av en kontrakt for bompenger, mottok kjøtt fra en viss bonde, hvorfra pølse skal produseres med en totalvekt på 15 tonn. Kostnaden for dette produktet vil være 900 tusen rubler. Partene var enige om at de i henhold til arbeidskontrakten vil få utbetalt et beløp på 236 tusen rubler (hvorav moms vil være 36 tusen rubler).

For å produsere de ovennevnte produktene, vil kjøttpakningsanlegget måtte bruke sine egne materialer for til sammen 40 tusen rubler. De resterende kostnadene som påløper i produksjonen av varer utgjør 83 tusen rubler, inkludert:

• Lønn til ansatte på til sammen 50 tusen rubler.

• UST i mengden 13 tusen rubler.

• Avskrivningskostnader tilsvarer 20 tusen rubler.

Vesenny LLC må reflektere alle virksomhetene sine på følgende måte:

1. Debet Nr. 003. Mengden på 900 tusen rubler. Innlegging gjenspeiler de totale kostnadene for rått kjøtt som er akseptert for prosessering.

2. Debet ct. Nr. 20 - Kredittkonto Nummer 10. Mengden på 40 tusen rubler. Oppslaget gjenspeiler avskrivningen av kostnadene for egne materialer som ble brukt.

3. Debet ct. Nr. 20 - Kredittkonto Nr. 02, 69, 70. Mengden 83 tusen rubler. Dette innlegg viser de totale kostnadene for å produsere varer fra kjøttråvarer.

4. Debet ct. Nr. 62 - Kredittkonto Nr. 90.1. Mengden på 236 tusen rubler. Dette innlegget viser inntektene som kom fra produksjonen.

5. Debet ct. Nr. 90.3 - Kredittkonto Nummer 68. Mengden på 36 tusen rubler. Viser momsberegning.

6. Debet ct. №90.2 - Kredittkonto 20. Mengden av 120 tusen rubler. Dette innlegg viser avskrivning av utgifter som påløper under produksjonen.

7. Debet ct. Nr. 90.9 - Kredittkonto Nr. 99. Mengden på 77 tusen rubler. Dette innlegg viser det totale økonomiske resultatet.

8. Debet ct. Nr. 51 - Kredittkonto Nummer 62 Mengden på 236 tusen rubler. Dette innlegget viser mottak av midler fra bonden i samsvar med kontrakten.

9. Kreditt 003. Mengden på 900 tusen rubler. Dette innlegget representerer avskrivning av kostnadene for råvarer som er behandlet.

Som vi ser, bør organisasjonen føre oversikt over operasjoner knyttet til behandling og bruk av bompengemateriell på konto 003, som er utenfor balansen. I dette tilfellet, til det ferdige produktet er overført til kunden, brukes ikke dobbeltoppføring.

Hvordan er regnskap?

Regnskap og analyse av bompenging av råvarer og materialer på konto 003 kan utføres både av kunder og etter type råvarer, vurderes det.

Som med all produksjon, kan det etter prosessering av materialer genereres avfall eller overskudd. En avtale kan omfatte flere situasjoner. Slikt avfall kan returneres til entreprenøren eller kan forbli hos prosessoren. Men en rapport om bruk av bompengemateriell må utarbeides.

I tilfelle kontrakten åpner for en situasjon der avfallet må forbli hos prosessoren, er det nødvendig å reflektere lånedriftens konto. Nr. 003, som gjenspeiler kostnadene for råvarer som ble overført til prosessering, samt for å gjøre samtidig regnskap for kontoen. Nr. 10 “Materialer”.

Noen nyanser

Det er verdt å ta hensyn til følgende nyanser. Det er veldig viktig å vurdere dette punktet: er det en nedgang i transaksjonsprisen med et beløp i mengden av kostnadene for avfall som oppstår som et resultat av behandlingen, eller ikke oppstår. Dette skal gjenspeile kontrakten for bompenging.

I tilfelle avfallet fra prosessering av bompengende råvarer må forbli hos prosessoren på grunn av delvis tilbakebetaling av gjelden for betaling for behandling, og de blir ført opp i balansen, for eksempel som hjelpemateriell, må det gjøres en konto på debetkonto. Nr. 10 “Materialer”, i henhold til underkonto. “Andre materialer” - under kredittkontoen. Nr. 60 "Oppgjør gjort med leverandører og entreprenører."

I tilfelle avfallet som oppstår fra behandlingen ikke påvirker transaksjonsprisens størrelse, anses en slik operasjon som en gaveoperasjon. I dette tilfellet må debitering av konto brukes. Nr. 10 “Materialer”, til underkontoen “Andre materialer” - for lånekontoen. Nr. 98 "Inntekter som vil bli mottatt i fremtiden", til underkontoen "Tilfredsstillende kvitteringer".

Etter det blir kostnadene for avfallet gradvis trukket som et resultat av bruken av dem i produksjonen. Nr. 91 “Andre inntekter og utgifter”, underkonto “Andre inntekter”. I dette tilfellet vil belastningskontoposteringen bli brukt. Nr. 98 "Inntekter som vil bli mottatt i fremtiden", til underkontoen "Tilfredsstillende kvitteringer" - for lånekontoen. Nr. 91 “Andre inntekter og utgifter”, underkonto “Andre inntekter”.

Ikke-driftsinntekt

Kostnaden for eiendom mottatt av prosessoren på en tilfredsstillende basis ved opprettholdelse av skatteregnskap, bør inkluderes i inntekter som ikke er driftsdyktige.Disse inntektene innregnes på datoen da undertegningen av handlingen på det bestilte materialet, det vil si handlingen om aksept og overføring av slikt avfall.

Det er verdt å merke seg at når du driver skatteregnskap, genereres inntekter i det tidligere enn når du fører regnskap. Det følger av at foredlingsselskapet er forpliktet til å bruke PBU 18/02, samt å registrere en skattefordel av utsatt art i regnskapet. Underleverandørrapporten gjenspeiler dette.

Oppgjør mellom partene i henhold til avtalevilkårene

Avhengig av hvilken beregningsform partene bruker kontrakten som skal legges fram, vil refleksjonen av oppgjørene som er fastlagt i kontrakten avhenge. Oppgjør kan gjøres med kontanter ved å overføre råvarer til riktig mengde eller ferdige produkter.

Betaling med kontanter

Dette alternativet er det enkleste som mulig. Det er en klassisk ordning for gjennomføring av en kontrakt: prosessoren påtar seg forpliktelsene til å utføre visse arbeider, og kunden på sin side påtar seg forpliktelsen til å betale for arbeidet utført i kontanter. Etter det blir en rapport om bompengematerialet samlet.

Eksemplet som vi undersøkte over, gjenspeiler nettopp et slikt skjema for beregning.

Kontraktens blandede natur

I tilfelle betaling skjer ved overføring av råvarer eller ferdige produkter (helt eller delvis), blandes kontraktens art: i den delen der arbeidet er levert direkte, er det en klassisk kontrakt, og i den delen der den reflekteres betalingsordning, er det en klassisk salgskontrakt.

Det er grunnlag for å bruke en slik tolkning. Hvis vi vurderer reglene som betalingsbeløpet bestemmes i samsvar med en avtale som gir forpliktelse til å oppfylle forpliktelser som oppstår ved ikke-monetære midler, er det nødvendig å bli veiledet av "PBU" nr. 9/99 pt 6.3. I henhold til "PBU" nr. 10/99 pt 6.3 antas det at betalingsbeløpet bør bestemmes i form av verdien av varer som overføres av organisasjonen. Hvis det ikke er mulig å bestemme denne verdien, brukes verdien av varene som mottas. Men går videre fra essensen av selve kontrakten, overfører ikke organisasjonen som er i prosessering faktisk noen varer, og bytter dem mot visse verdier. Formelt skjer overføringen av bompengematerialer, det vil si resultatet som oppsto som et resultat av prosessering av materialer eller råvarer. Disse produktene eies ikke av prosessoren av eierskap, og selve gjenstanden for kontrakten er utførelsen av visse arbeider. Dermed må vurderingen av kostnadene for arbeidet som prosessoren utfører, tydelig registreres i kontrakten.

Det er viktig å merke seg at hvis en kontrakt inneholder informasjon om at betaling skal skje ved overføring av råvarer eller ferdige produkter, så kan den klassifiseres som en kontrakt som innebærer betaling for arbeid på ikke-monetære måter.

I dette tilfellet er det nødvendig å anvende reglene som er fastsatt for kontrakter av denne typen ved fastsettelse av prisen på arbeid og kostnadene for råvarer overført som betaling. Det vil si at kostnadene for utført arbeid skal bestemmes på grunnlag av kostnadene for selve råvaren, og denne verdien bestemmes på en spesiell måte. For eksempel kan kostnadene for eget arbeid bestemmes av prosessoren basert på prisene han uavhengig anskaffer slike råvarer til, og denne prisen kan avvike betydelig fra prisene som råvarene ble kjøpt i dette tilfellet.

Kontraktsalgoritme

For å unngå slike nyanser anbefales følgende algoritme:

• Det skal inngås en avtale om behandling av kundeleverte materialer, som fastsetter kostnadene for utført arbeid, men inneholder ikke informasjon om at betaling vil skje ved overføring av råvarer eller ferdige produkter. I tilfelle beregningen blir utført på denne måten, er det verdt å inngå en salgskontrakt for det beløpet som vil være lik kostnaden for mottatte råvarer eller sluttprodukter.

• Restanser skal utlignes. Hvis beløpet på kontrakten er det samme som beløpet på salgskontrakten, anses kompensasjonen som utført. Hvis beløpet på salgskontrakten er mindre enn kontraktsbeløpet, vil det etter forskjøvet bli dannet gjeld til kunden, som betales kontant.

Råvarer (delvis eller helt) vil bli overført for å betale for arbeidet.

I tilfelle kunden foretar en samtidig forsendelse av råvarer til foredling og råvarer på bekostning av betaling, vil entreprenøren måtte ta hensyn til kostnadene for råvarene på kontoen. Nr. 45 "Sendte varer." Det er nettopp denne kontoen som blir brukt, siden eierskapet til råvarene i et slikt tilfelle går fra kunden til prosessoren etter oppfyllelsen av forpliktelsene til å utføre prosessering.

Etter at arbeidet er fullført, skal overføringen av bompengematerialer og råvarer på bekostning av betaling for arbeid gjenspeiles på kontoen. Nr. 91 “Andre inntekter og utgifter” som transaksjon for salg av andre eiendeler.

Prosessoren må på sin side gjenspeile faktum om mottak av materialer, så vel som råvarer som betaling på konto 002 “varer og materialer som er akseptert for oppbevaring”. Denne kontoen er utenfor balansen. Råvarer reflekteres på det til det øyeblikket arbeidet er fullført.

Hvordan avskrive bompengemateriell?

Det er viktig å være oppmerksom på det faktum at de samme råvarene vil bli regnskapsført i to kontoer: 003 og 002, men vil ha en annen verdivurdering. Så råvarene som ble akseptert for behandling vil bli regnskapsført i mengden det reflekteres i kontoen. Nr. 10 hos kunden, det vil si til kostpris. Og de samme råvarene som ble mottatt for oppbevaring som betaling for utført arbeid, må overføres til prosessoren til den prisen den skal selges til. I dette tilfellet tas det hensyn til margin og merverdiavgift. Det er grunnen til at alle mottatte råvarer kan reflekteres på konto 003 bare hvis alle overførte råvarer går i prosessering, og overskuddet som oppstår fra prosesseringen vil da forbli hos foredlingsselskapet for å betale for arbeidet som er fullført.

Hvis råvarene som overføres på betalingskontoen blir sendt etter at han har fullført arbeidet, må kunden reflektere avskrivningen av bompengematerialer som per faktura. Nr. 90.2 “Kostnad for salg”, uten å bruke fakturaen. Nr. 45 "Sendte varer." Prosessoren må på sin side gjenspeile råvarene som er mottatt på konto 10 “Materialer”, og uten mellomliggende bruk av ikke-balansekonto nr. 002 “Materialer og materialer som er akseptert for oppbevaring”.

Så vi undersøkte bompengematerialene, hvordan vi kan lage en rapport om bruken, også beskrevet i detalj. Vi håper du finner denne informasjonen nyttig.