Den nåværende lovgivningen i Den Russiske Føderasjon overvåker ekstremt strengt organisasjonenes skatteaktivitet. Faktisk blir det hvert år vanskeligere å føre regnskap og overvåke riktigheten av alle betalinger og forsendelser. Det er fortsatt størst vanskeligheter med skatteregnskap for bedrifter innen handel.

Hvordan er regnskap i organisasjonen

Regnskapsprosedyren avhenger av mange faktorer, som status for selskapet, det vedtatte skattesystemet og typen aktivitet som er utført.

All virksomhet som utføres av organisasjonen, må dokumenteres, kalt primær. De blir satt sammen i henhold til de innførte uniformskjemaene etter faktum av transaksjonen eller på tidspunktet for dens utførelse.

Fakturaen er

Gjennomføring av operasjoner som det kreves momsfradrag forplikter organisasjonen å utarbeide et spesielt dokument kalt faktura. Dette er det viktigste hoveddokumentet. Det er nødvendig for å drive forretningsdrift mellom begge parter i transaksjonen (det vil si både selgeren av varene og kjøperen).

Dermed er fakturaen det eneste universelle dokumentet som bekrefter at varene er sendt, arbeidet er gjort og tjenestene som tilbys.

Når varer sendes, er det som regel en vedleggsbrev eller en forsendelsesbrev knyttet til dette dokumentet (hvis levering er utført av et transportfirma).

Hva er nødvendig for

For å bekrefte retten til fradrag for merverdiavgift (moms), må du oppgi en faktura. Når en utfører en transaksjon for å selge et produkt eller en tjeneste, beregner leverandøren således moms ved å utstede dette dokumentet og registrere det i salgsheftet, og forbrukeren oppgir den tilsvarende oppføringen i kjøpsboka. Dette gir ham rett til å anvende muligheten for fradrag for merverdiavgift.

Basert på operasjonene som er utført av begge parter i transaksjonen, blir det ved rapporteringstiden ført poster for å levere data til selvangivelsen. Som et resultat beregner organisasjonen det totale beløpet av skatteutbetalinger til budsjettet.

I hvilke tilfeller er det ikke nødvendig

Dette dokumentet er påkrevd for organisasjoner hvis aktiviteter er mva. Så for eksempel selskaper som jobber med Kasakhstan kan bare utstede en kopi av fakturaen, siden kjøpere ikke trenger å sende inn mva-data.

Siden fakturaen er et dokument som ikke er obligatorisk for alle organisasjoner som opererer på Russlands føderasjon, kan det hende at den ikke blir utført:

- Hvis varene ikke er momspliktig (for eksempel avgiftsfrie varer, varer for rehabilitering av personer med nedsatt funksjonsevne, visse medisinske forsyninger).

- Hvis selskapet selger varer for kontanter.

- Hvis organisasjonen er i et spesialisert skatteregime (USCH, forenklet eller påregnet skatt, forskjellige patenter).

- Det er mottatt et forskudd for den planlagte leveransen.

- Organisasjonen overfører varene gratis.

Et eksempel på muligheten for ikke å utstede en faktura er at banken avskriver månedlige midler for betalte tjenester levert til organisasjonen. Han er imidlertid ikke pålagt å utarbeide dette dokumentet, siden denne utgiftsposten ikke er momspliktig.

Fylling av ordre

Prosedyren for å fylle ut et dokument er ganske enkel og samlet, men for nybegynnere kan spesialister i primærdokumentasjon støte på en rekke problemer som, hvis de blir neglisjert, fører til fatale feil og besøk av skatteinspektøren.

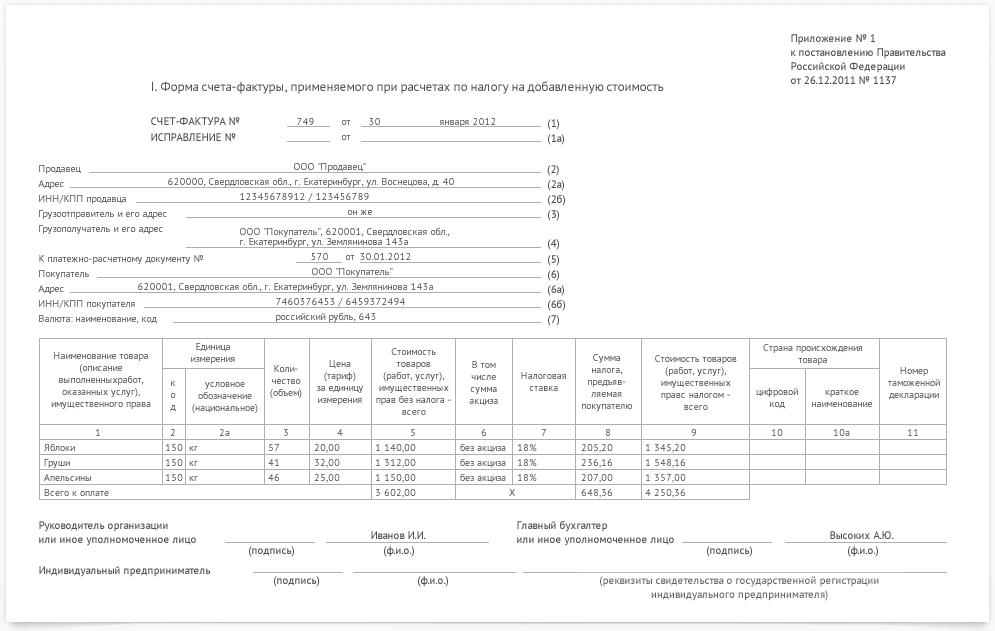

Eksempelfaktura:

- I begynnelsen av dokumentet er det nødvendig å oppgi fyllingsdato og kontonummer (i rekkefølge).Hvis det er brudd på antallet, vil ingen sanksjoner følge, men spesiell oppmerksomhet bør rettes mot datoer - dokumentet utstedes enten dagen transaksjonen er fullført, eller innen 5 dager etter det.

- Sørg for å være spesielt oppmerksom på detaljene fra begge parter i transaksjonen. Hvis det gjøres en feil, er det nødvendig å korrigere i alle eksemplarer. Ikke glem at fakturaen er et rapporteringsdokument, så angi firmaets fulle navn, juridiske adresse, TIN og KPP.

- Komplett informasjon om mottakeren og avsenderen.

- Deretter er det nødvendig å nevne serienummeret og datoen for utfylling av betalings- og oppgjørsdokumentet (faktura for betaling).

- På slutten er valutaen indikert (i henhold til OKV), hvor betaling ble utført.

Dette er den første delen av dokumentet. Fyll deretter ut grunnleggende informasjon i henhold til transaksjonen.

Viktige transaksjonsdetaljer inkluderer:

- Objektet (gjenstand) for kontrakten.

- Symboler på produktet i henhold til OKEY (for eksempel antall stykker eller liter) og produktkode.

- Mengde varer og pris for 1 enhet.

- Priser med og uten skatt. Samt momsbeløpet som transaksjonen gjøres på.

- På slutten (de siste kolonnene i tabellen) legges det til informasjon om staten (for utlandet), hvis varer er involvert i transaksjonen, og om nødvendig nummeret på tollerklæringen.

Signaturen som bekrefter gyldigheten av de spesifiserte dataene, må være av sjefen for selskapet og hovedkontoen.

Faktura i 1C

Hvis selskapet opererer i 1C, må alle dokumenter gjennomføres i programmet. I dette tilfellet fylles ett av de to alternativene for dette dokumentet ut: enten utsteder eller mottar en faktura.

Hver av dem er delt inn i flere mulige alternativer.

Fakturaen, som ble utstedt av selskapet til kjøperen av produktet eller tjenesten, kan deles avhengig av typen: forskuddsbetaling, salg av varer / tjenester, forskuddsbetaling av hovedstolen, korrigerende.

Fakturaen som kjøperselskapet mottok fra leverandør / selger er delt inn i følgende typer: kvittering, forskuddsbetaling, forskuddsbetaling av hovedstolen, samt en mulig justeringskonto.

Vi anbefaler at bokføring ikke på et stykke papir eller i en notisbok, men bruker spesialiserte systemer. Som regel er disse programmene automatiserte og lar deg gjøre mye færre feil i regnskap og skatteregnskap.

Vanligvis er slike programmer en egen utgiftspost for selskapet, og ofte kan det tilskrives faste kostnader, fordi det i tillegg til å kjøpe dyr programvare vil kreve regelmessige vedlikeholdskostnader av et spesialfirma som leverer 1C. Imidlertid er disse programmene mye billigere og mer pålitelige enn tjenester fra tredjeparts regnskapsførere, og det er mye lettere å føre skatteregister i dem.