I utviklede land brukes sjekker også for oppgjør mellom enkeltpersoner og juridiske personer. Anken deres reiser ikke unødvendige spørsmål. Situasjonen er annerledes i Russland og Ukraina. Du vil lære om hvorfor dette skjer fra denne artikkelen.

definisjon

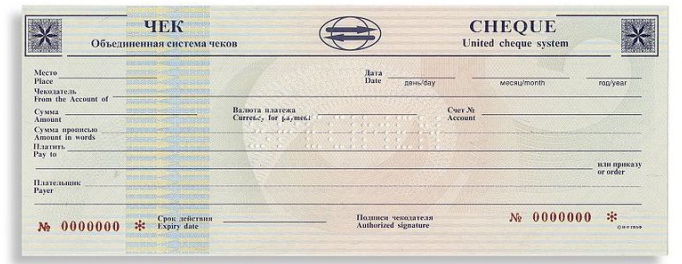

Banksjekk - en sikkerhet med en skriftlig ordre til banken om å betale det spesifiserte beløpet til innehaveren. Hvis et slikt dokument er utstedt for kontantløse betalinger, vil fire parter delta i operasjonen:

- Bank, som utsteder skjemaer til kunden og sikrer betaling av dem.

- Skuff - personen som skrev dokumentet. Skuffen garanterer mottak av midler fra motparten ved å betale for varer, arbeid, tjenester.

- Innehaver - en person eller organisasjon som har mottatt en sikkerhet og kan kreve utstedelse av penger på den.

- Bank of the check-holderen, som kan overføre midler til kundens konto.

Funksjoner ved bruk

Oppgjør mellom enkeltpersoner som bruker sjekker, er ennå ikke praktisert i Russland. Men i utlandet er denne metoden utbredt. Før banken utsteder skjemaene, er banken forpliktet til å legge inn informasjon som bekrefter ektheten av dokumentene:

- navnet på finansinstitusjonen, beliggenheten - øverst til venstre (hvis dokumentet er utstedt av filialen, må adressen vises til høyre);

- institusjonsnummer i henhold til CBR;

- navn på skuff, navn på individ;

- grensen må være angitt på baksiden.

Sammen med sjekker utsteder banken en kopi av identifikasjonskortet til klienten. Ved påfølgende utgivelser kan det hende at den ikke erstattes hvis grensen ikke er overskredet. En banksjekk kan bare brukes hvis det er nok penger på kundens konto til å umiddelbart betale for tjenestene til en finansinstitusjon. Dette problemet kan løses på følgende måter:

- blir det begrensede beløpet trukket fra kundens nåværende konto og overført til en egen motpartskonto i en bank, vil penger bli debitert fra den i fremtiden;

- i tilfelle midlertidig mangel på midler fra klienten, kan banken kompensere dem på bekostning av egne midler.

Hovedfunksjonen til en banksjekk er å bruke den som betalingsmiddel når du kjøper varer og betaler gjeld på gjensidige oppgjør. En sjekk er også:

- en måte å skaffe penger i en finansiell organisasjon;

- kontantløst betalingsverktøy.

Typer av banksjekker

Personlig sjekk fakturert til en bestemt mottaker. Bare denne personen kan motta en sum penger.

Bestill sjekk også skrevet ut for en spesifikk person, men hvem som helst kan betale penger. Denne muligheten er løst av påtegningen (påtegningen) på baksiden.

Bærersjekk kan overføres til en annen person uten tilleggsmerker på selve papiret. I noen tilfeller krever slike verdipapirer en spesifikk mottaker av midler.

Kryssjekk kan ikke innløses. Det fungerer i henhold til denne ordningen: eieren sender en sikkerhet til banken, som overfører beløpet fra "utsteder" -kontoen til innehaveren.

En sjekk når du betaler med kredittkort for varer i en butikk gjelder ikke for noen av de ovennevnte typene. Det er ikke en sikkerhet, men bekrefter bare faktum med overføring av midler.

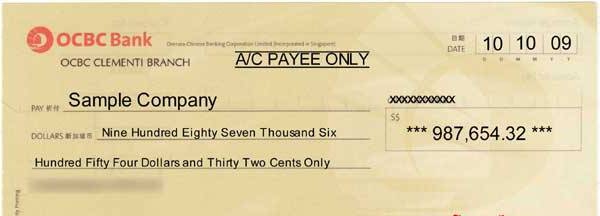

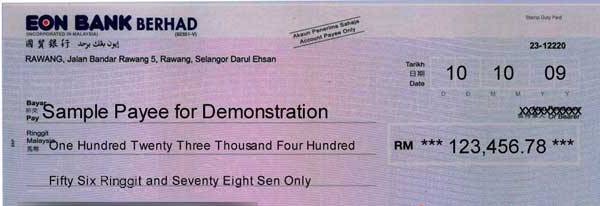

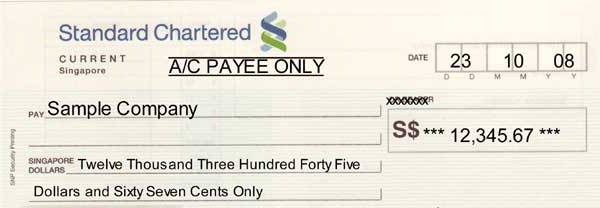

Fyller en banksjekk

For å motta skjemaene, må selskapet levere en erklæring signert av direktøren for organisasjonen. For å sikre utbetalinger med innskudd, må du også skrive betalingsordre. Kontrolløren må sjekke følgende detaljer:

- passdetaljer for skuffen;

- signatur av personen som skrev dokumentet;

- beløpet må ikke overstige det som er angitt på baksiden;

- kontonummeret i dokumentet må samsvare med dataene på kortet;

- på baksiden lager selskapet et stempel på toppen av tjenestemannens signatur.

En banksjekk er registrert i registeret. Det må presenteres for betaling innen 10 dager etter utstedelse.

En banksjekk hvis utvalg er presentert nedenfor, må utføres i henhold til følgende regler:

- Alle data legges inn med en kulepenn.

- Datoer er i ord.

- Når du spesifiserer beløpet i tall, er det nødvendig å dobbelt slå gjennom de tomme setene.

- Navnet etter "lønn" indikerer hele navnet på innehaveren i den genitive saken.

- Mengden i ord legges inn fra begynnelsen av linjen. På slutten blir ordet "rubler" satt. Mellomrom er ikke tillatt.

- En banksjekk blir kun signert med en kulepenn etter utfylling av detaljene.

- Endringer i dokumentet er ikke tillatt.

- Den fullførte sjekken er forseglet. En utskrift er ikke nødvendig bare hvis eksempelskortet indikerer at selskapet jobber uten det.

- Alle detaljer om ryggraden må fylles ut.

- Kvitteringen for kvittering, som banken tar, er her.

- Hvis nåværende konto er stengt, må sjekkheftet og alle ubrukte røtter returneres til banken.

Dokumentopplagsordning

- Skuffen gjelder for utstedelse av skjemaer og en betalingsordre for innskudd av midler.

- Banken fyller ut detaljene og gir dokumentene til innehaveren sammen med et identifikasjonskort.

- Organisasjonen skriver en sjekk.

- Innehaveren lager 4 kopier av dokumentet og overfører dem til banken for å motta midler.

- Finansinstitusjonen sender originalen og tre eksemplarer til RCC. Denne strukturen krediterer penger til sjekkholderkontoen. Én kopi gjenstår i RCC. De resterende to blir sendt til passende struktur, som tjener den økonomiske organisasjonen av skuffen.

- Basert på registre, avskriver banken penger fra kundens konto og reflekterer denne operasjonen i RCC.

Kontantuttak fra enkeltpersoner i Russland

- Gi en banksjekk for henting. Essensen av operasjonen er at finansinstitusjonen sender sentralbanken til institusjonen som utstedte den. Hvis dokumentet er ekte, overfører korrespondenten det angitte beløpet. En provisjon belastes for denne operasjonen. I Sberbank er det 3% (minimum $ 3). Klienten betaler disse pengene ikke på tidspunktet for mottak av overføringen, men på tidspunktet for utfylling av søknaden. Hvis dokumentet er ugyldig, returneres ikke kommisjonen. En forretningsbank kan be om et ekstra innskudd på $ 25-50. Dette er den mest pålitelige ordningen, men prosessen tar halvannen til to måneder.

- Du kan kontanter penger i utlandet mens du reiser. Du kan bytte minst alle sjekker på en gang. Inntektene vil dessuten ikke være kjent for skatteinspektoratet i Russland.

- Hvis en utenlandsreise ikke er planlagt i løpet av en nær fremtid, og pengene trengs så snart som mulig, kan du bruke tilleggstjenesten til banken: åpne en korrespondentkonto som midler fra kontantløse sjekker vil bli overført til. Prosessen tar opptil tre uker. Men tjenesten er dyr og prosentandelen for tjenesten er høy.

Opplagsproblemer i Ukraina

De nærmeste naboene har det enda dårligere. I 2013 sluttet American Express å levere reisekontroller til Ukraina. Men du kan fremdeles overlate dem til samling. Antallet organisasjoner som vil godta en banksjekk utstedt av Google AdSence synker stadig. Denne trenden er forårsaket av utviklingen av moderne beregningsmetoder relatert til fjernkontroll.

Operasjoner med sjekker er fortsatt ugunstige for kunder og banker i Ukraina. Utenlandske finansorganisasjoner nekter enten å godta registrerte verdipapirer for innkreving eller heve tollsatsene. Det andre problemet skyldes operasjonens lave lønnsomhet og de høye kostnadene for å verifisere data.Den samme trenden er observert i innenlandske banker: Kommisjonens størrelse for et år siden økte med 0,5-2 prosentpoeng. i gjennomsnitt, og grensene har ikke endret seg.

sammendrag

Sjekker brukes som betalingsmiddel i utlandet. I Ukraina og Russland er dette verktøyet mindre populært. Bruken gir mange problemer for innehaverne. Til dags dato brukes slike typer banksjekker som kryss og bærer. De tilbakebetaler motregninger mellom juridiske personer. Frilansere som tjener på utenlandske ressurser, mottar personlige dokumenter. Men det er ganske vanskelig å innkassere dem uansett. Etter å ha betalt en stor prosentandel og ventet i omtrent to måneder, kan det hende at sjekkeinnehaveren ikke mottar en betaling i det hele tatt.