Gründere og organisasjoner som bruker det forenklede skattesystemet må følge med på kostnadene og inntektene som er mottatt. Dette tillater riktig beregning av avgiftsgrunnlaget. Ved første øyekast ser det ut til at alt er ganske enkelt. Det er bare nødvendig å fylle ut boken med inntekter og utgifter rettidig. Imidlertid er denne prosedyren i praksis ledsaget av en rekke vanskeligheter; regnskapsførere har spørsmål som de synes det er vanskelig å løse. La oss videre vurdere hvordan du fyller ut en bok med inntektsføring og utgifter.

Generell informasjon

Boken med inntekter og utgifter for IP eller LLC er et dokument utarbeidet i en spesiell form. Den er godkjent etter pålegg fra Finansdepartementet nr. 135n. I samsvar med den kan bokføringen av inntekter og utgifter til organisasjoner oppbevares både på papir og i elektronisk form. Registreringsprosedyren i hvert av disse tilfellene vil være forskjellig.

Viktig poeng

Bokføringsbok for inntekter og utgifter, utarbeidet i papirform, må forsegles med forseglingen til skattetjenesten før du fyller ut. For tiden er det tvister om behovet for å registrere dokumentet, den obligatoriske arten av denne prosessen. Eksperter anbefaler å utføre denne enkle prosedyren for å unngå uenigheter med den autoriserte myndigheten.

Elektronisk form

Boken om inntekter og utgifter i det forenklede skattesystemet, utarbeidet i denne formen, bør overføres til papir ved utgangen av året. Dokumentet er nummerert, det stempler selskapet og lederens signatur. Etter det må han være registrert hos skattemyndigheten. Denne prosedyren bør utføres senest 31. mars året som følger rapporteringsrapporten. Individuelle gründere registrerer en bok senest 30. april.

Spesifikasjoner for dataregistrering

Boken om inntekter og utgifter under det forenklede skattesystemet er utarbeidet i en strengt etablert form. Definisjonen og refleksjonen av inntekter og kostnader er strengt regulert av loven. Prosedyren i samsvar med at innregning og bokføring av overskudd utføres, er fastsatt i artikkel 1 og 3 ledd. 346,17, s.p. 1-5, 8 ss. 346.18, punkt 1 i art. 346.25 Skattekode. Kort fortalt kan inntekter beskrives som inntekter fra salg og ikke-driftsresultat.

Betaling med deler

I virksomhetens praktiske aktiviteter oppstår ofte spørsmålet om tidspunktet for regnskap for en bestemt inntekt. Inntekter i et forenklet system bokføres kontant. Med andre ord, ved mottak av penger i kassa eller til gjeldende konto, bør de umiddelbart gjenspeiles i inntekt. I dette tilfellet spiller det ingen rolle om beløpet ble mottatt i sin helhet for den solgte tjenesten, produktet eller arbeidet som ble utført, eller et forskudd ble kreditert. Forskuddsbetaling føres i den skatteperioden den ble overført. Hvis kjøperen betaler for varene eller tjenesten i avdrag, vil disse beløpene i KUDiR legges inn i samme beløp på bestemte mottakelsesdatoer.

unntakene

I prosessen med å regnskapsføre inntektene til et foretak som anvender det forenklede skattesystemet, oppstår det vanskeligheter med å bestemme inntektene som kreves for avgiftsfastsettelse. For å løse dette problemet bør det vises til punkt 1.1 i art. 346.15 Skattekode. Den gir en liste over inntekter som er ekskludert fra beregningen av enkeltskatten. For eksempel inkluderer de renter på verdipapirer som deltar i omsetningen, utbytte osv. I tillegg, for foretak som bruker både det forenklede skattesystemet og UTII, tas de ikke hensyn til inntektene fra gjennomføringen av aktiviteter som beskattes av den påregne inntekten.

Som en del av inntekten er det ikke nødvendig å ta hensyn til inntekt som ikke er profitt for gründeren eller den juridiske enheten og ikke bærer noen økonomisk fordel for dem. Slike midler kan for eksempel omfatte beløp feilaktig overført av motparten eller av bankorganisasjonen til kontoen som ble sendt til Russlands FSS for å kompensere for dager med uførhet ved eksisterende sykefravær, returnerte merverdiavgiftsbetalinger sendt i løpet av perioden med å bruke det generelle skatteregimet og kreve refusjon, lån grunnleggere og så videre.

Kostnadsrefleksjon

Boken om inntekter og utgifter under det forenklede skattesystemet er utarbeidet strengt i samsvar med bestemmelsene i skatteloven. Spesielt gjenspeiles kostnadene i dokumentet i samsvar med paragraf 1 i art. 346.16 i koden. Dette avsnittet gir en streng liste over utgifter som skal bokføres. Gründere og juridiske personer bør fokusere på denne listen. Kostnadene som gjenspeiler bokføringen av inntekter og utgifter under det forenklede skattesystemet, må oppfylle en rekke etablerte krav. Spesielt bør de være:

- Berettiget.

- Bekreftet av dokumenter.

- Målet med å tjene penger.

I praksis har regnskapsførere ofte problemer med å reflektere kostnadene ved å skaffe seg et kjøligere og flaskevann til ansatte. Det er ikke vanskelig å bekrefte slike utgifter med dokumenter. Imidlertid vil slike utgifter i Federal Tax Service imidlertid anerkjennes som urimelige og ikke fokusere på å oppnå fordeler.

Spesielle regler

Foretak som bruker det forenklede avgiftssystemet regnes ikke som mva-betalere. Den delen av kostnadene for kjøpte produkter, som faller på denne skatten, bør angis i kolonne 5 i en egen linje. Dette kravet er etablert ved brev fra Finansdepartementet nr. 03-11-11 / 03. For at utgiftene som er rettet til å kjøpe flaskevann for at ansatte skal bli rimelige, bør du ta et sertifikat fra SES om uvennlighet av tappevann til drikke. I tillegg kan du inngå tariffavtale. Den kan foreskrive tilførsel av vann til ansatte for å sikre de nødvendige arbeidsforholdene. I dette tilfellet kan kostnadene, med henvisning til TC, forsvares. Imidlertid vil dette sannsynligvis bare være mulig i en rettslig prosess.

Samme type problem oppstår for regnskapsførere om nødvendig å inkludere kjøp av en vannkoker, TV, kjøleskap og andre "valgfrie" kjøp i den kostbare delen. Slike utgifter knytter seg ikke til produksjonssyklusen eller direkte virksomhet fra foretaket. I denne forbindelse godtar ikke skattetjenesten dem for regnskap. I henhold til paragraf 2 artikkel 346.17 Skattekode, kostnadene for et forenklet system registreres på den faktiske betalingen. Som det er anerkjent, har avslutning av overtakers forpliktelser overfor leverandør (selger) knyttet direkte til levering av tjenester eller varer, eiendomsrett, utførelse av arbeid. I dette tilfellet må du ta hensyn til nyansen. Det skal bemerkes at kostnadene for produkter som er gjenstand for senere videresalg, må registreres på salgstidspunktet. Kostnadene for materialer tas med i betraktningen etter overføring til produksjon. Det er viktig å indikere forbruksdato riktig. Hvis du gjør en feil, kan skattegrunnlaget ditt bli undervurdert.

Anleggsmidler

Et utvalg av utfylling av bokføringen for inntekter og utgifter gir et eget avsnitt for OS. Kostnadene ved anskaffelse (fremstilling, bygging) av anleggsmidler, mottak eller opprettelse direkte av betaler av immaterielle eiendeler fastsettes på den måte som er spesifisert i nr. 3, art. 346.16 Skattekode. Kostnaden for anleggsmidler blir ikke trukket på en gang, men i like store andeler for rapporteringsperiodene gjennom inneværende år. Med andre ord, hvis anleggsmidler ble kjøpt i første kvartal, er deres verdi inkludert i kostnaden fra 1/4 31. januar, 30. juni, 30. september og 31. desember. Hvis operativsystemet ble mottatt i det siste kvartalet, vil hele beløpet av kostnadene innen 31. desember bli inkludert i kostnadene. Det må huskes at begynnelsen på avskrivningen av verdien av anleggsmidler som utgifter kun er tillatt underlagt et antall betingelser.Spesielt må driftsmidler settes i drift, betales for, og eierforholdet må registreres hos autoriserte organer.

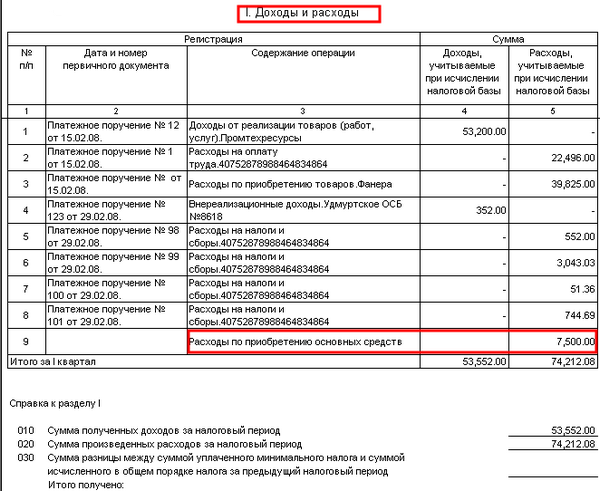

Et eksempel på å fylle ut en bok med regnskap for inntekter og utgifter ved betaling av avdrag

I samsvar med kontrakten hadde selskapet etterskudd på materialene som ble levert det til selgeren. Gjeldsbeløpet - 100 tusen rubler - ble tilbakebetalt som følger:

40 000 pkt. - betalt 30. desember 2003.

60 000 s. - notert 10. januar 2014

Selgeren, ved bruk av det forenklede avgiftssystemet, gjorde følgende oppføringer i KUDiR i seksjon 1:

Inntektsbeløpet - 60 tusen rubler - vil bli tatt med i beregningen av skatten for 2014.

Inntekter på 40.000 pst. inkludert i enskatten for 2013

Fra postene ovenfor er det tydelig at kolonne 2 ikke reflekterer betalingsordren, men indikerer fraktbrev. Dette dokumentet bekrefter inntektene på linje 31 og kostnadene på side 32.

Eksempler på tittelsiden på en bok: designbeskrivelse, foto

I den øvre delen, rett under navnet, er det en linje der året for vedlikehold av dokumentet legges inn. Nedenfor er to kolonner til. De angir navnet på selskapet eller hele navnet entreprenør. Videre på tittelsiden nedenfor er det 2 linjer i form av celler. De indikerer kontrollpunktet til foretaket eller TIN IP. Informasjon legges bare inn i kolonnene som er beregnet på en bestemt eier av dokumentet. Etter det må du fylle ut linjene "Måleenhet" og "Skatteobjekt". I kolonnen nedenfor har jur. firmaets adresse eller hjemsted for gründeren. Så er det en linje hvor nåværende konto og navnet på banken der den åpnes legges inn. Hvis selskapet betjener flere bankorganisasjoner, vises detaljer for alle av dem. Den siste informasjonen som skal være på forsiden er nummeret på varselet som indikerer at gründeren eller juridiske enheten jobber med et forenklet system, og antall utstedelse.

sats

Størrelsen på tollsatsene for foretak som bruker det forenklede avgiftssystemet, fastsettes av art. 346.20 Skattekode. I 2015 forble de som de var i 2014. Satsen for STS-inntekt er 6%, med det forenklede systemet "fortjeneste minus kostnader" - 15%. Ved avgjørelse fra regionale myndigheter kan sistnevnte indikator reduseres til 5%.