Laffer-kurven er et teoretisk konsept som viser forholdet mellom satsen for skatteinntekter og statsbudsjettinntektene gjennom en del av skattene. Systemet ble utviklet i 1974 av den amerikanske økonomen Arthur Laffer. Noen ganger brukes kurveindikatorer som et argument for skattekutt.

konsept

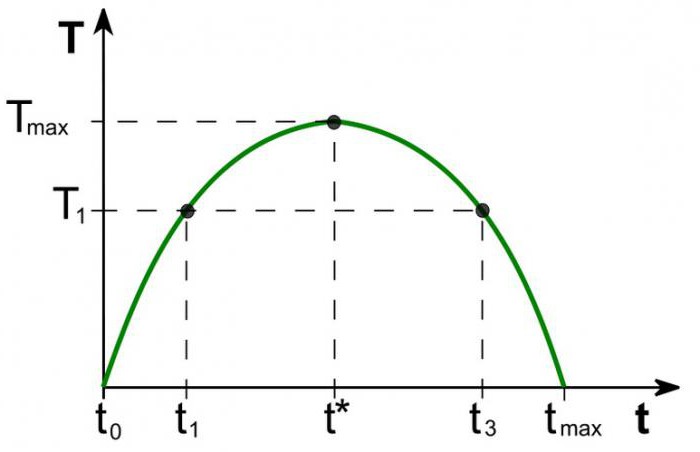

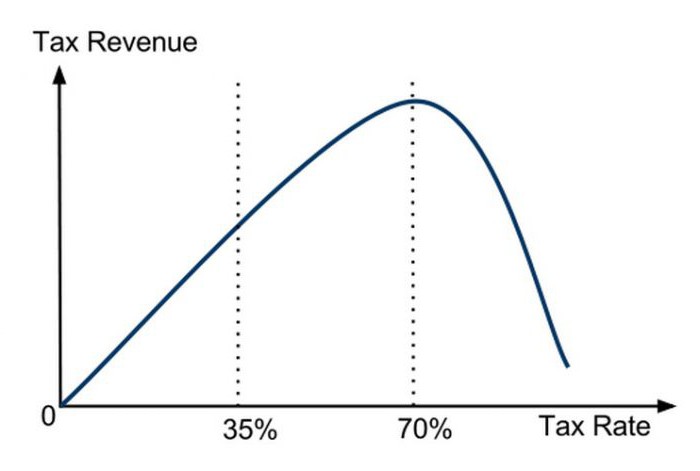

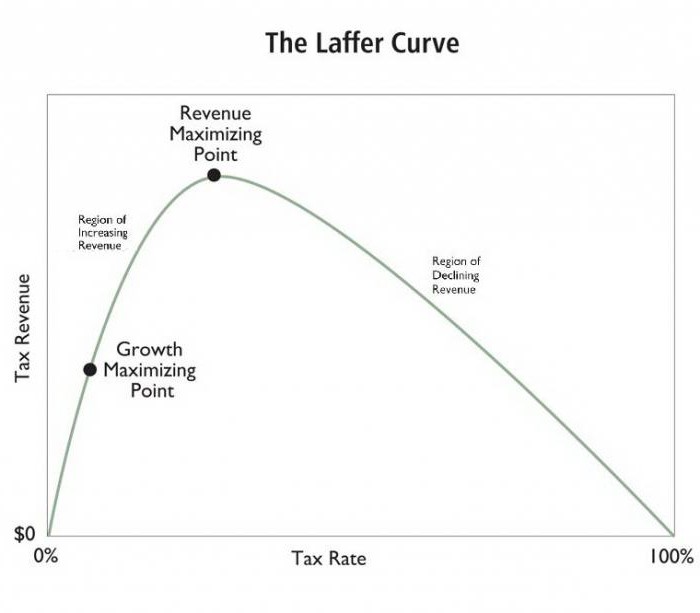

Verdien av budsjettinntekter med en sats som tilsvarer inntektsskatten har en tendens til null (t0 = 0%). I følge Laffers teori vil en gradvis økning i skattesatsene føre til en mindre økning i skatteinntektene på et punkt der en ytterligere økning i skattesatsene reduserer de samlede skatteinntektene. Ved indikatorer når inntektsskattesatsen er 100% (tmax = 100%), inntektene faller til null.

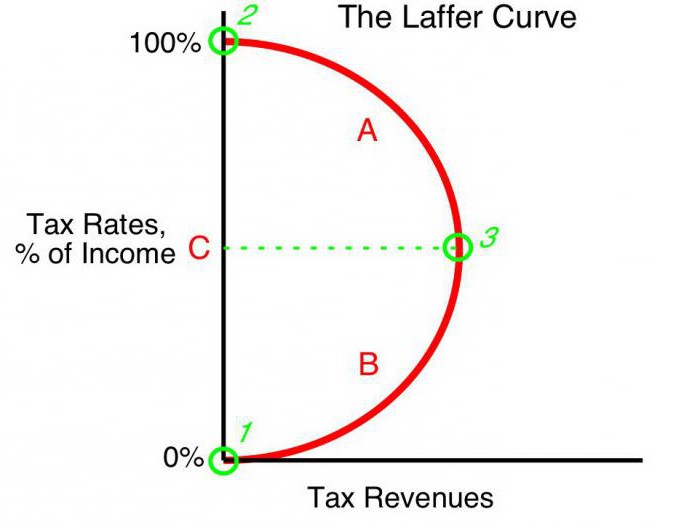

Punktet på Laffer-kurven som tilsvarer den maksimale skatteinntektsraten kalles metningspunktet (Tmax). I form viser Laffer-kurven at regjeringen kan oppnå et likt nivå av skatteinntekter for to forskjellige skattesatser (T1) - i første kvartal (t1) og tredje kvartal av kurven (t3).

teori

Laffer-kurven er basert på følgende forutsetninger:

- Ved avgiftssats t0= 0% skattytere betaler ikke skatter hhv. Statsbudsjettet registrerer ikke skatter.

- En økning i skattesatsen gir to motsatte effekter: en økning i andelen av statens inntekter i næringsdrivendes budsjett og en nedgang i deklarerte skattepliktige inntektene til økonomiske enheter.

Den andre effekten av å øke Laffer-skattesatsen forklares med:

- Reduserte insentiver til arbeid og økonomisk aktivitet. Det vil si at begrensningen av fordelene som operatørene i et bestemt område hadde, oppmuntrer dem til å redusere økonomisk aktivitet og begrense sin virksomhet på dette området.

- En økning i skjulte inntekter på grunn av avgang fra handelsmenn i skyggene. Med en høyere skattesats er det gunstig for virksomhetsenheter (til tross for risikoen) å ikke betale skatt fullstendig. Laffer-kurven viser dette tydelig.

- De økende trendene i bevegelsen av økonomisk aktivitet, spesielt store bedrifter, i utlandet.

Med et visst maksimalt beskatningsnivåmax = 100% alle insentiver til arbeid forsvinner, og poenget er å drive en skattepliktig virksomhet. Organisasjoner som ikke har noen motivasjon til å jobbe, opphører. Dermed slutter de å eksistere som gjenstander for beskatning, henholdsvis er inntekten null.

praksis

Laffer-kurven beskriver forholdet mellom statlige skatter og statens inntekter, slik at vi kan finne et metningspunkt som er gjensidig fordelaktig for regjeringen og ledere (T)max). Laffers konsept er den mest kjente modellen for økonomien, forfatterne som ba om å senke skattesatsene for å stimulere investeringer og redusere statens rolle i økonomien av hensyn til konkurranseevnen.

Grunnleggende premiss for staten finanspolitikk formulert på grunnlag av Laffer-kurven, er det muligheten (under visse forhold) til å øke befolkningen i budsjettet mens du senker prisene.

USAs teori

Den virkelig imponerende effekten av å anvende leksjonene til den amerikanske økonomen i forretningsutøvelse har blitt oppnådd i noen land. Interessant nok, i tillegg til å øke budsjettinntektene og øke tempoet i økonomien, var det en betydelig omfordeling av inntektene i samfunnet.

I 1925 senket USA det høye nivået på personlig inntektsskatt fra 73% til 25%. Budsjettet for inntekt fra denne skatten økte fra 719 millioner dollar (1921) til 1 milliard dollar (1929).Videre økte inntektene fra de rike (årlig inntekt over $ 100 000) i det totale avgiftsvolumet fra 28% (1921) til 51% (1926). Tvert imot betalte skattebetalere med de laveste inntektene (under 10 000) 23% i 1921, og i 1926 bare 5% av mengden av alle skatteinntekter.

Den første direkte anvendelsen av Laffers konsept i den økonomiske politikken er assosiert med en betydelig reduksjon i fortjenestesatsen i USA i 1981. Administrasjonen av president R. Reagan reduserte den maksimale skattesatsen først fra 70% til 50%, og deretter, i 1986, til 28%, og oppnådde en positiv effekt. Da ble det praktisk bekreftet at skattesatsen og Laffer-kurven henger sammen, at den nakne teorien fungerer.

Søknad i Polen

I Polen er erfaringene med Laffer-kurven relatert til særavgifter på alkohol. Økningen i særavgiftene på alkohol i 1999-2001 bidro til en nedgang i inntektene (i strid med forventningene) av statsbudsjettet. Nedgangen i særavgiftene i 2002 økte tvert imot inntektene. Det vil si at Laffer-kurven gjenspeiler forholdet til lønnsomheten til alle typer skatter, og ikke noen spesifikke.

Et annet polsk eksempel: en økning i avgiftssatsene på tobakksprodukter provoserte en nedgang i inntektene, som skyldtes en samtidig økning i bruken av smuglede sigaretter. Økningen i særavgiftene i Polen var ledsaget av både en nedgang i innenlandsk produksjon og en nedgang i lovlig salg av tobakksprodukter, mens antallet røykere ikke endret seg. Samtidig viste statistikk en parallell økning i skyggeøkonomien og smuglingen punktavgift. Den påfølgende nedgangen i særavgiftene fra 27% til 19% forårsaket en betydelig økning i budsjettinntektene fra denne skatten.

Argumenter og motargumenter

Selv om Laffer-kurven viser et positivt forhold mellom lønnsomhet og lavere skatter, har konseptet motstandere. De bemerker at skattekutt på 80-tallet i USA var ledsaget av økninger budsjettunderskudd. Dette er et sterkt argument i hendene på kritikere, men støttespillere hevder at en økning i inntektene skjedde, og et forsterket budsjettunderskudd førte til en økning i budsjettutgiftene.

Likevel, uavhengig av effekten av betydelige skattekutt på nivået og strukturen i skatteinntektene, hadde Laffer-kurven en klar positiv effekt på USAs økonomiske vekst på 1980-tallet.

Kurve former

I følge progressive økonomer beskriver Laffer-kurven muligheten for å senke skattesatsen for å fylle budsjettet. Ofte brukes konseptet av talsmenn for økonomisk liberalisme for å rettferdiggjøre skattelettelser. Det skal understrekes at selv om konseptet med Laffer-kurven under noen økonomiske forhold rettferdiggjør skattekutt for å øke budsjettinntektene, er det ingen klare bevis på denne sammenhengen.

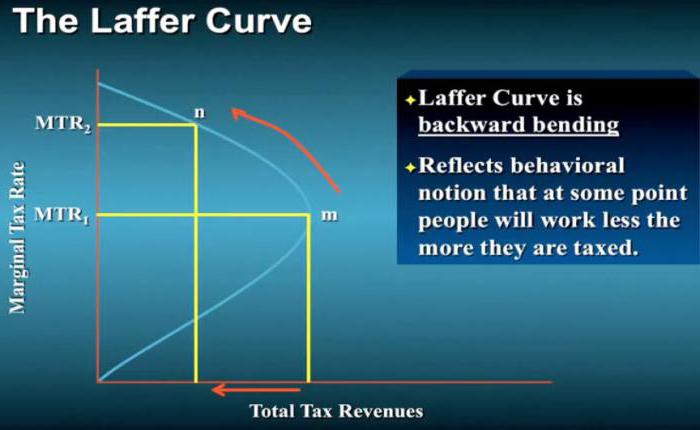

Den eneste sanne metoden for statistisk analyse er en empirisk studie av reaksjonen på mengden skatteinntekter på endringer i skattesatsen. Noen studier viser at den faktiske Laffer-kurven er vesentlig forskjellig fra den "kanoniske" og har en asymmetrisk form. Å sette hastigheten på å maksimere statlige skatteinntekter er en ekstremt kompleks prosess og innebærer mange vanskeligheter.

volatilitet

Det bemerkes at Laffer-kurven beskriver forholdet til det "ideelle forholdet" mellom skatter og inntekter, og ikke tar hensyn til tidens trender. For eksempel, i forhold til en militær trussel, er borgere klare til å bære en tung belastning for statens skyld. En ekstra økning i skatter for militære formål fører til en økning i inntekter fra denne kilden. Dermed vil metningspunktet på Laffer-kurven bli forskjøvet betydelig til høyre. Etter krigen senker land vanligvis skattesatsene.Dens reduksjon kan igjen øke budsjettinntektene, som et resultat, at skattesatsen (selv om den ofte er satt under metningsnivået) vil være høyere enn med metningsgraden etter krigen. Når trusler opphører, endres også kurvenes form; metningstakten synker betydelig.

Stedseffekten

Laffer-kurven beskriver også forholdet mellom regionen og skatteinntektene, det vil si formen på kurven avhenger av plasseringen. Vilkår som ikke er skatter for å drive forretning forskjellige steder i ett land kan variere. For eksempel er det i grenseregionene lettere å erstatte innenlandsk alkohol beskattet med høye avgifter med billig import. Forbrukerne vil bli fristet til å kjøpe mindre unntaksbare produkter, og skaffe seg smuglede varer. Skattegrunnlaget vil reduseres tilsvarende. Mettingspunktet på grafen vil bli vesentlig forskjøvet til venstre sammenlignet med de sentrale regionene, der levering av hemmelige produkter er komplisert og mindre kostnadseffektiv for smuglere.

Kortsiktig

Et av problemene som lederne av statens økonomiske politikk står overfor, er begrensningen i bruken av Laffer-systemet, som er assosiert med forskjellen i kurveytelsen på kort og lang sikt. På kort sikt kan ikke operatører raskt svare på endringer i skattesatsen, selv om den raskt går mot maksimal beskatning.

Teoretisk kan det argumenteres for at i den ultra-korte perioden med den maksimale hastigheten tmax = 100%, lønnsomheten i budsjettet vil ikke falle (i strid med teorien) til null. Dette skyldes den forsinkede reaksjonen fra handelsmenn til force majeure. Operatører vil gradvis redusere økonomisk aktivitet i håp om regjeringens forsvarlighet, eller ved treghet av produksjonen. Dette betyr at de inntil fullstendig opphør av økonomisk aktivitet i en tid vil betale skatt på 100% av inntekten. I tillegg vil noen (kanskje de fleste) organisasjoner gå inn i skyggevirksomheten, og "flittig" betale 100% av satsen fra offisiell inntekt for å opprettholde utseendet til legitim aktivitet.

Langsiktig

Når regjeringen utvikler et langsiktig skatteperspektiv, fungerer Laffer-kurven mer nøyaktig, noe som gir mer effektiv forretningsplanlegging for alle økonomiske enheter. Optimalisering av skattesatsen basert på Laffer-kurven er imidlertid ikke lett for myndighetene og krever en politisk beslutning. Den korte valgsyklusen i utviklede land tvinger ofte regjeringer til å arbeide på kort sikt, og begrenser anvendeligheten av Laffers ideer i forretningspraksis.