Hensikten med å opprette en virksomhet - å åpne et selskap, bygge et anlegg med den påfølgende utgivelsen av de planlagte produktene - er å tjene penger. Men øk personlig inntekt krever betydelige kostnader, og ikke bare moralske, men også økonomiske. Alle kontante utgifter som er rettet mot produksjon av noe goder i økonomien kalles kostnader. For å jobbe uten tap, må du vite den optimale mengden varer / tjenester og hvor mye penger du bruker på utgivelsen. For dette beregnes gjennomsnittlige og marginale kostnader.

Gjennomsnittlig kostnad

Med økende produksjonsvolum avhengig av at kostnadene vokser i produkter: råvarer, hovedarbeidernes lønn, strøm og andre. De kalles variabler og har forskjellige avhengigheter for forskjellige mengder produksjon av varer / tjenester. I begynnelsen av produksjonen, når volumet av produserte varer er lite, er de variable kostnadene betydelige. Når du øker antall produkter, reduseres kostnadsnivået, siden stordriftsfordelene oppstår. Imidlertid er det slike utgifter som en gründer pådrar seg selv med null produksjon av varer. Slike kostnader kalles konstant: verktøy, husleie, lønn til administrativt personale.

Totale kostnader er summen av alle kostnadene for en bestemt mengde produserte varer. Men for å forstå de økonomiske kostnadene som er investert i prosessen med å opprette en vareenhet, er det vanlig å gå til gjennomsnittlige kostnader. Det vil si at kvoten på totale kostnader til produksjon er lik verdien av gjennomsnittlige kostnader.

Marginalkostnad

Når vi kjenner til verdien av midlene som er brukt på salg av en god vare, kan det ikke argumenteres for at en økning i produksjonen med ytterligere en enhet vil være ledsaget av en økning i de totale kostnadene som tilsvarer verdien av gjennomsnittlige kostnader. For å produsere 6 cupcakes, må du for eksempel investere 1200 rubler. Umiddelbart enkelt å beregne at kostnadene for en kake skal være minst 200 rubler. Denne verdien tilsvarer gjennomsnittlig kostnad. Men dette betyr ikke at tilberedningen av en annen bakst vil koste 200 rubler mer. For å bestemme det optimale volumet av produksjonen er det derfor nødvendig å vite hvor mye penger som vil kreves for å investere for å øke produksjonen med en god enhet.

De marginale kostnadene til selskapet kommer til hjelp fra økonomer, som hjelper til med å se økningen i de totale kostnadene knyttet til etableringen av en ekstra enhet varer / tjenester.

beregningen

MS - en slik betegnelse i økonomien har marginale kostnader. De tilsvarer den private økningen i totale utgifter til volumøkningen. Siden økningen i totale kostnader på kort sikt skyldes en økning i gjennomsnitt variable kostnader formelen kan ha formen: MS = ΔTS / Δvolum = Δ gjennomsnittlige variable kostnader / Δ volum.

Hvis verdiene av brutto utgifter som tilsvarer hver produksjonsenhet er kjent, beregnes marginalkostnader som forskjellen mellom to tilstøtende verdier av totale kostnader.

Forholdet mellom marginale og gjennomsnittlige kostnader

Økonomiske beslutninger om forretningsvirksomhet bør tas etter marginal analyse, som er basert på marginale sammenligninger. Det vil si at en sammenligning av alternative løsninger og bestemmelse av deres effektivitet skjer gjennom vurdering av kostnadsøkning.

Gjennomsnittlige og marginale kostnader henger sammen, og endringen av den ene i forhold til den andre er grunnen til å justere volumet på produksjonen. For eksempel, hvis marginale kostnader er mindre enn gjennomsnittet, er det fornuftig å øke produksjonen.Det er verdt å stoppe økningen i produksjonen når marginale kostnader er over gjennomsnittet.

Likevekt vil være en situasjon der marginalkostnader er lik minimumsverdien av gjennomsnittlige kostnader. Det vil si at det ikke er noe poeng i å øke produksjonen ytterligere, siden merkostnadene vil øke.

tidsplan

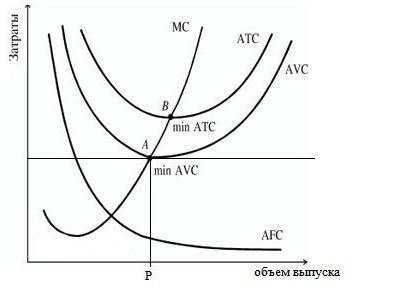

Grafen nedenfor viser kostnadene for selskapet, der ATS, AFC, AVC er gjennomsnittet, faste og variable kostnader henholdsvis. Marginalkostnadskurven er betegnet som MS. Den har en konveks form til abscisseaksen og ved minimumspunkter skjærer kurvene mellom gjennomsnittlige variabler og totale kostnader.

I henhold til oppførselen til gjennomsnittlige faste kostnader (AFC) på grafen, kan vi konkludere med at å øke omfanget av produksjonen fører til reduksjon av dem, som nevnt tidligere, det er effekten av stordriftsfordeler. Forskjellen mellom PBX og AVC gjenspeiler mengden av faste kostnader, den synker stadig på grunn av tilnærmingen til AFC til abscissaksen.

Punkt P, som kjennetegner et visst volum av produksjonen av varene, tilsvarer likevektstilstanden til foretaket i markedet. Hvis du fortsetter å øke volumet, må kostnadene dekkes av fortjenesten, siden de vil begynne å øke kraftig. Derfor bør firmaet fokusere på volum på punkt R.

Marginalinntekter

En metode for å beregne produksjonseffektivitet er å sammenligne marginale kostnader med marginale inntekter, noe som tilsvarer økningen i kontanter fra hver ekstra solgte enhet. Imidlertid er utvidelsen av produksjonen ikke alltid forbundet med en økning i fortjeneste, fordi dynamikken i kostnadene ikke er proporsjonal med volumet og med en økning i tilbud, etterspørsel og følgelig prisnedgang.

Marginalkostnadene til et firma er lik prisen på produktet minus marginale inntekter (MR). Hvis marginalkostnaden er lavere enn marginale inntekter, kan produksjonen utvides, ellers må den begrenses. Når du sammenligner verdiene på marginale kostnader og inntekter, for hver verdi av volumet på produksjonen, kan du bestemme poenget med minimumskostnader og maksimal fortjeneste.

Profittmaksimering

Hvordan bestemme den optimale størrelsen på produksjonen, slik at du kan maksimere fortjenesten? Dette kan gjøres ved å sammenligne marginale inntekter (MR) og marginalkostnader (MS).

Hvert produsert nytt produkt gir marginale inntekter til de totale inntektene, men øker også de totale kostnadene med marginale kostnader. Enhver produksjonsenhet hvis marginale inntekt overstiger marginalkostnaden, bør produseres, siden firmaet vil motta mer inntekter fra salget av denne enheten enn det vil øke kostnadene. Produksjon er lønnsom så lenge MR> MS, men med en økning i produksjonen vil økende marginalkostnader på grunn av loven om redusert avkastning gjøre produksjonen ulønnsom, siden de vil begynne å overstige marginale inntekter.

Så hvis MR> MS, må produksjonen utvides, hvis MR

Funksjoner når du bruker regelen om likhet mellom begrensende verdier:

- Betingelsen MC = MR kan brukes til å maksimere fortjenesten i tilfelle når verdien av varen er over minimumsverdien av de gjennomsnittlige variable kostnadene. Hvis prisen er lavere, oppnår ikke selskapet sitt mål.

- Når betingelser for ren konkurranse er verken, når verken kjøpere eller selgere kan påvirke dannelsen av varens verdi, tilsvarer marginale inntekter prisen på en vareenhet. Dette innebærer likhet: P = MS, der marginalkostnadene og marginprisen er de samme.

Grafisk fremstilling av likevekten til selskapet

I forhold til ren konkurranse, når prisen er lik marginale inntekter, er planen som følger.

Marginalkostnader, hvis kurve krysser linjen parallelt med abscissaaksen, som kjennetegner vareprisen og marginale inntekter, danner et poeng som viser det optimale salgsvolumet.

I praksis er det tider når du driver forretning, hvor en gründer ikke skal tenke på å maksimere fortjenesten, men minimere tap. Dette skjer når prisen på varen synker. Å stoppe produksjonen er ikke den beste utveien, siden faste kostnader må betales. Hvis prisen er mindre enn minimumsverdien på brutto gjennomsnittlige utgifter, men overstiger verdien av gjennomsnittlige variabler, bør beslutningstaking baseres på frigjøring av varer i det oppnådde beløpet ved å krysse marginale verdier (inntekt og kostnader).

Hvis prisen på produkter i et rent konkurransedyktig marked har falt til under de variable kostnadene for selskapet, bør ledelsen ta et ansvarlig skritt og midlertidig slutte å selge varer til kostnadene for en identisk vare vokser i neste periode. Dette vil være en drivkraft for økende etterspørsel på grunn av lavere tilbud. Et eksempel er landbruksfirmaer som selger produkter høst-vinterperioden, og ikke umiddelbart etter innhøstingen.

Langsiktige kostnader

Tidsintervallet der endringer i produksjonskapasiteten til foretaket kan skje, kalles langsiktig periode. Firmaets strategi bør omfatte en analyse av fremtidige kostnader. I det lange tidsintervallet vurderes også langsiktige gjennomsnitt og marginale kostnader.

Med utvidelse av produksjonskapasiteten, en reduksjon i gjennomsnittlige kostnader og en økning i volum opp til et visst punkt observeres, begynner utgiftene per produksjonsenhet å vokse. Dette fenomenet kalles stordriftsfordeler.

Langsiktige marginale utgifter til foretaket viser endringen i alle kostnader i forbindelse med en økning i produksjonen. Kurvene for gjennomsnittlige og marginale utgifter i tid forholder seg til hverandre på samme måte som på kort sikt. Hovedstrategien på lang sikt er den samme - dette er bestemmelsen av produksjonsvolum gjennom likestillingen MS = MR.