Kredittsystemet i Russland er i kontinuerlig utvikling. I dag er det ganske mange som blir låntakere av banker. Imidlertid er det ikke alltid mulig for bankkunder å tro oppfylle sine forpliktelser. I disse tilfellene tas forskjellige inngrep.

Løsninger på problemet

I en rekke tilfeller oversetter en bankorganisasjon, som innser at alle tiltak den har gjort for å påvirke skyldneren til ingen nytte, problemet til et rettslig plan. I dette tilfellet har hun to alternativer. I den første saken tillater loven innlevering av et krav til en tingrett. Dette betyr en fullverdig prosess, som alle partier er invitert på dagsorden. På flere møter blir deltakernes argumenter hørt, og ved ferdigstillelse tas en beslutning, som som regel er svært problematisk å anke.

I det andre tilfellet kan banken appellere til fredens rettferdighet. Juridisk sett er dette alternativet ledsaget av visse nyanser. Låntaker trenger generelt ikke vite alle detaljene. I dette tilfellet er det nødvendig å forstå hovedsaken - som et resultat av behandling av søknad fra kreditor, avgjør verdensdomstolen. Vedtakelsen gjennomføres uten å varsle låntageren, uten hans invitasjon til møtet. Skyldner får vite om handlingen først etter 1-2 uker, når han mottar en anmeldelse eller fogderne begynner å plage ham. Gjeld etter dekretet vil bli inndrevet gjennom anvendelse av tvangsmidler som er tillatt i loven.

Praktisk del

Basert på det foranstående kan vi konkludere med at det å søke dommerdom er mer fordelaktig for kreditor. Dette skyldes den kortere varigheten av saksgangen, muligheten til å fikse ganske store bøter og renter, unntatt låntager fra prosessen. Imidlertid bruker banken i praksis sjelden dette bestemte alternativet, siden det er en risiko for at rettsordenen for innkreving av gjeld blir kansellert. Å utfordre handlingen er enkelt nok. La oss se nærmere på hvordan avlysning av en rettskjennelse. En prøvesøknad vil også bli presentert i artikkelen.

Generelle egenskaper ved produksjonen

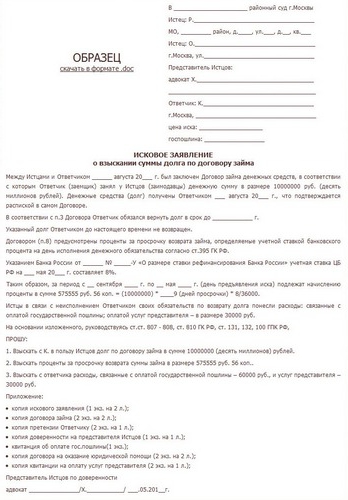

En rettskjennelse er en handling vedtatt av det autoriserte organet alene i mangel av tvister. Det utstedes i forhold til kravet om enhver eiendom, inkludert finansielle eiendeler. Slik produksjon innebærer en udiskutabel inkassoprosess. Dette betyr at tiltalte i dette tilfellet ikke har anledning til å innvende. Sammen med denne loven er det gitt avskaffelse av rettsordenen for inndrivelse av gjeld. For å gjøre dette, bør låntaker skrive en uttalelse.

Hensynsfunksjoner

I tillegg til udiskutabilitet er følgende funksjonene i ordreproduksjonen:

- Utførelse av en handling utelukkende på grunnlag av bevis fremmet av kreditor.

- Muligheten til å kansellere avgjørelsen innen ti dager etter vedtakelsen.

Ved mottak av en søknad fra kreditor, vurderer det autoriserte organet det innen 15 dager. Hvis fristen for inkasso ikke er gått glipp av, tas en beslutning i tilfelle om offentliggjøring av tilsvarende lov. Kopier blir sendt til begge parter i konflikten. Ordreproduksjon anses som en forenklet prosedyre for inkasso. I løpet av det blir tiden for dokumentasjon og direkte undersøkelse av materialer betydelig redusert.

Nødvendig papir

I tillegg til søknaden, skal kreditor ha:

- Traktaten.

- Beregning av hovedbeløpet.

- Tidsplan for tilbakebetaling av lån.

- Renteberegning straff, sene gebyrer.

Det viktigste formålet med bevisgrunnlaget er å bekrefte det faktum at låntakers unndragelse fra å betale ned forpliktelsen. Eksempel om inkasso Gir en indikasjon på alle nødvendige detaljer. Disse inkluderer spesielt navnet på myndigheten der søknaden er adressert, detaljene i banken og låntaker.

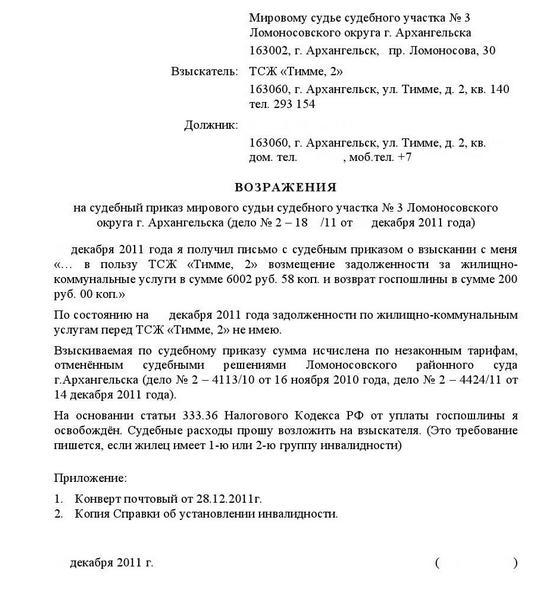

Avbestilling av gjeldsordre

Denne prosedyren utføres i en ti-dagers periode på grunnlag av en innvending inngitt av låntaker. Tiltalte må gjøre seg kjent med en kopi av ordren etter å ha mottatt den. Ved uenighet har han rett til å sende anken. I dette tilfellet er det nødvendig å ta med i betraktning at kansellering av rettsordenen for innkreving av gjeld overhode ikke betyr oppsigelse av forpliktelser. Denne prosedyren gjenspeiler bare tiltalte sin uenighet med handlingen. Etter å ha akseptert skyldnerens innvendinger, vil retten sette opp en rettsmøte der begge parter vil bli invitert. Som praksis viser, klager kreditor i slike tilfeller umiddelbart til den autoriserte myndigheten med søksmål.

Viktig poeng

Det skal blant annet være klar over at avgjørelsen ikke innebærer oppsigelse av kontrakten med kreditor. Faktisk, selv etter tilbakebetaling av hovedbeløpet, kan banken be om betaling av påløpte renter for forsinkelsen. For å unngå denne situasjonen, går mange skyldnere til å kansellere ordren.

Datanøyaktighet

Etter vedtakelsen av vedtaket aksepteres fullbyrdelsesforhandlinger av fogderne. Gjeld innen den tid kan være ganske imponerende. For å unngå betaling av dette, må du finne grunnlag for å utfordre handlingen. Som en av dem er introduksjonen av skrivefeil og tekniske feil. Under prosessen ble respondentens passdata for eksempel feil angitt, mellomnavnet, etternavnet eller fornavnet ble forvrengt, adressen ble stavet feil. Dermed vil dokumentet handle i forhold til en annen person, og ikke direkte låntaker.

Presentasjonsprosedyre

Den strenge overholdelsen av den autoriserte personen er veldig viktig. Det faktum at overføringen av avgjørelsen må bekreftes med postmerker (varsel). Hvis tiltalte ikke har signert kvitteringen noe sted, kan perioden hvor han kan sende innsigelsen bli forlenget. Det hender ofte at skyldneren ikke får en kopi av ordren, men får vite om avgjørelsen fra Namsmannen. I slike situasjoner bør tiltalte besøke FSSP. Fogden må finne ut fra hvilken bestemt domstol ordren er gitt, og sende inn en søknad om kopi. Etter det har låntaker rett til å sende inn sin uenighet. Søknaden er laget i to eksemplarer. Den ene tar retten, og den andre med et akseptmerke forblir hos tiltalte.

Sluttfase

Etter å ha mottatt melding om at ordren er kansellert, må tiltalte gå til fogden. I den utøvende tjenesten sender han en kopi av beslutningen for registrering på kontoret. I løpet av de neste tre dagene er det nødvendig å besøke fogden igjen og ta en avgjørelse fra ham om å avslutte fullbyrdelsessaken mot tiltalte.