Monetær vurdering av virksomheten er inntekt. Med veksten av denne indikatoren ser ut: utsiktene til videre utvikling av selskapet, utvidelse av produksjonen og økning i volumet av produksjonen av varer / tjenester. For å maksimere fortjenesten og bestemme det optimale volumet av produksjon i ledelsen, brukes en marginal analyse. Siden fortjeneste ikke alltid har en positiv utvikling med en økning i produksjonen av varer / tjenester, kan det derfor oppnås en gunstig situasjon hos et firma når marginale inntekter ikke overstiger marginalkostnadene.

profit

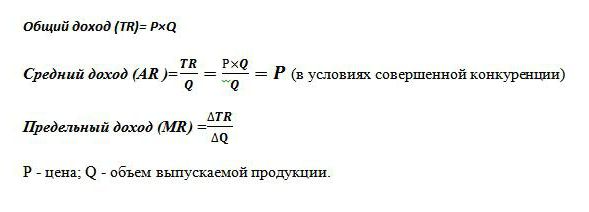

Alle fond som går inn på selskapets konto i en bestemt periode før skatt kalles inntekt. Det vil si at når en selger femti enheter for en pris av 15 rubler, vil en økonomisk enhet motta 750 rubler. For å tilby sine produkter på markedet, kjøpte foretaket imidlertid noen produksjonsfaktorer og brukte arbeidsressursene. Derfor blir sluttresultatet av gründeraktivitet ansett som en gevinstindikator. Det er lik forskjellen i totale inntekter og totale kostnader.

Av en slik elementær matematisk formel følger det at de maksimale verdiene for fortjeneste kan oppnås med en økning i inntekt og en nedgang i utgiftene. Hvis situasjonen er snudd, pådrar gründeren seg tap.

Typer inntekt

For å bestemme overskudd ble begrepet “totale inntekter” brukt, som ble sammenlignet med samme type kostnader. Hvis vi husker hva kostnadene er og tar hensyn til det faktum at de to indikatorene er sammenlignbare, er det lett å gjette at det etter lignende utgifter til selskapet er lignende inntektsformer.

Total inntekt (TR) beregnes som produktet av prisen på varen og volumet på solgte enheter. Brukes til å bestemme den totale fortjenesten.

Marginalinntekter er den ekstra kontantbeløpet til samlet inntekt mottatt fra salg av en ekstra god enhet. Det er utpekt i verdenspraksisen som MR.

Gjennomsnittlig inntekt (AR) viser mengden kontanter som selskapet mottar ved salg av en produksjonsenhet. Under forholdene perfekt konkurranse når prisen på et produkt forblir uendret med svingninger i salget, er gjennomsnittlig inntektsindikator lik prisen på dette godset.

Eksempler på å bestemme forskjellige inntekter

Det er kjent at selskapet selger sykler til 50 tusen rubler. 30 stykker produseres per måned. hjulkjøretøy.

Total inntekt er 50x30 = 1500 tusen rubler.

Gjennomsnittlig inntekt bestemmes ut fra forholdet mellom total inntekt og volum av produksjon, derfor til en konstant pris for sykler, AR = 50 tusen rubler.

I eksemplet er det ingen informasjon om de forskjellige kostnadene for produktene. I dette tilfellet er den marginale inntekten identisk med den gjennomsnittlige inntekten og følgelig prisen på en sykkel. Det vil si, hvis selskapet bestemte seg for å øke produksjonen av hjulkjøretøyer til 31, til en konstant pris for tilleggsvarer, da MR = 50 tusen rubler.

Men i praksis har ingen bransjer funksjonene til perfekt konkurranse. Denne modellen for markedsøkonomi er ideell og fungerer som et verktøy i økonomisk analyse.

Derfor påvirker utvidelsen av produksjonen ikke alltid gevinstveksten. Dette skyldes den forskjellige dynamikken i kostnadene og det faktum at en økning i produksjonen medfører en reduksjon i prisen på salget. Tilbudet øker, etterspørselen synker, som et resultat synker også prisen.

For eksempel å øke produksjonen av sykler fra 30 stk. opptil 31 stk.per måned resulterte i et fall i prisen på varer fra 50 tusen rubler. opp til 48 tusen p. Da utgjorde selskapets marginale inntekter -12 tusen p:

TR1 = 50 * 30 = 1500 tusen p;

TR2 = 48 * 31 = 1488 tusen rubler;

TR2-TR1 = 1488-1500 = - 12 tusen s.

Siden økningen i inntekt var negativ, vil det derfor ikke være noen økning i overskuddet, og det er bedre for selskapet å forlate produksjonen av sykler til 30 enheter per måned.

Gjennomsnittlig og marginalkostnad

For å få maksimal utbytte av økonomiske aktiviteter i ledelsen, brukes en tilnærming for å bestemme det optimale volumet av produksjonen basert på en sammenligning av to indikatorer. Dette marginale inntekter og marginalkostnader.

Det er kjent at økende produksjonsvolum, økende kostnader for strøm, lønn og råvarer. De er avhengige av mengden produsert varer og kalles variable kostnader. I begynnelsen av produksjonen er de betydelige, og med en økning i vareproduksjonen synker nivået på grunn av stordriftsfordelene. sum faste og variable kostnader karakteriserer indikatoren for totale kostnader. Bestem mengden av midler som er investert i produksjonen av en enhet med gode, hjelp gjennomsnittlige kostnader.

Marginalkostnad lar deg se hvor mye penger selskapet trenger å bruke for å produsere en ekstra enhet av produkt / tjeneste. De viser forholdet mellom vekst i totale økonomiske utgifter og forskjellen i produksjonsvolum. MS = TC2-TC1 / Volum2-Volum1.

En sammenligning av marginale og gjennomsnittlige kostnader er nødvendig for å justere produksjonsvolumene. Hvis det blir beregnet muligheten for å øke produksjonen, hvor marginale investeringer overstiger de gjennomsnittlige kostnadene, gir økonomer et positivt svar på de planlagte handlingene fra ledelsen.

Den gylne regel

Hvordan kan jeg bestemme det maksimale overskuddet? Det viser seg at det er nok å sammenligne marginale inntekter med marginale kostnader. Hver enhet produsert av goder øker de samlede inntektene med marginale inntekter og de totale kostnadene med marginale kostnader. Så lenge grenseinntektene overstiger lignende kostnader, vil salg av en tilleggsprodusert produksjonsenhet bringe fortjeneste og fortjeneste til virksomheten. Men så snart loven om avtagende avkastning begynner å virke og marginale utgifter overstiger marginale inntekter, tas en beslutning om å stoppe produksjonen til et volum der betingelsen MC = MR er oppfylt.

Slik likhet er den gylne regelen for å bestemme den optimale produksjonen, men den har en betingelse: prisen på varen må overstige minimumsverdien for de gjennomsnittlige variabelle kostnadene. Hvis på kort sikt er betingelsen oppfylt når marginale inntekter er lik grensekostnadene og prisen på produktet overstiger de gjennomsnittlige totale utgiftene, er det et tilfelle av gevinstmaksimering.

Et eksempel på å bestemme den optimale effekten

Som en analytisk beregning av det optimale volumet tas fiktive data som presenteres i tabellen.

| Volum, enheter | Pris (R), gni. | Inntekt (TR), gni. | Kostnader (TS), gni. | Fortjeneste (TR-TC), gni. | Marginalinntekter, rubler | Marginalkostnader, gni. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Som det fremgår av tabellen, har selskapet en modell for ufullkommen konkurranse, når prisen øker med produktene, men ikke forblir uendret. Inntekten beregnes som volumproduktet og verdien av varen. De totale kostnadene ble opprinnelig kjent og etter beregning av inntektene bidro til å bestemme overskuddet, som er forskjellen mellom de to mengdene.

Marginalverdiene for kostnader og inntekt (de to siste kolonnene i tabellen) ble beregnet som kvoten på forskjellen i de tilsvarende bruttoindikatorene (inntekt, kostnader) per volum. Så lenge bedriftens produksjon er på 40 enheter, overholdes maksimal fortjeneste og grensekostnadene dekkes av lignende inntekter. Så snart virksomheten økte produksjonen til 50 enheter, oppstod en betingelse der kostnadene oversteg inntekten.Slik produksjon er blitt ulønnsom for bedriften.

Totalt, marginale inntekter, samt informasjon om varekostnader og bruttokostnader, bidro til å identifisere det optimale volumet av produksjon hvor maksimal fortjeneste observeres.