Muligheten for å redusere boliglånsrenten er en av de presserende problemene for låntakere som inngikk avtaler for flere år siden før de reduserte andelen refinansiering av den sentrale banken i den russiske føderasjonen. Etter å ha tatt dette tiltaket, ble bankene tilbudt å undervurdere taksten, men i virkeligheten er forskjellen 3-5 poeng eller mer. Reduksjonen i gjeldende prioritetsrente er beskrevet i artikkelen.

Hvem kan jeg kontakte?

Skriv en søknad for å redusere renten på et pantelån i en bank som tilbyr gunstige betingelser, låntakere har rett til å åpne avtaler. Årsakene inkluderer følgende faktorer:

- Utseendet til barnet og utseendet på ekstra utgifter.

- Forringelse av økonomisk tilstand, endring av arbeid, endring i helsetilstand.

- Ønsket om å betale lånet foran planen på gunstige betingelser.

Etter å ha søkt om en reduksjon i renten på det gjeldende pantelånet, kan det forekomme en reduksjon i den månedlige utbetalingen eller en endring i beløpet, noe som vil påvirke betalerens økonomiske tilstand gunstig.

Rate Reduction Typer

Hvordan redusere boliglånsrenter? Det er flere typer prosedyrer med egne betingelser og krav. Kunder kan velge den mest passende typen for seg selv. Kjente alternativer for å redusere boliglånsrenter:

- Refinansiering. Dette er en sammensatt prosedyre der en panteavtale er signert på nye vilkår. Transaksjonen blir utstedt på nytt av en bank, men du kan kontakte en annen finansinstitusjon.

- Restrukturering. Prosedyren utføres ved inngåelse av en tilleggsavtale til hovedkontrakten når renten på låneprogrammet endres i banken der sikkerheten stilles. Dokumentet indikerer avtalen mellom finansinstitusjonen og klienten om effekten av de nye vilkårene for betaling av renter og omberegning av kontraktsvurderingen og utbetalingene.

- Bruken av sosial støtte. Et bestemt beløp på pantelånet blir betalt på grunn av statlige midler, for eksempel under programmet Young Family or Housing. Det er mulig å foreta den presenterte finansieringen på kontoen for den første betalingen, noe som er nødvendig for å redusere satsen.

- Anke til retten. Hvis klienten finner ut at noen vilkår på pantelånet, inkludert fordeling av renter for bruk av penger, ikke er i samsvar med loven og reglene i Den sentrale banken i Den russiske føderasjonen, eller hvis det blir gjort brudd med beregningen, kan du gå til retten. For dette blir det utarbeidet en uttalelse for å redusere renten på pantelånet eller endre vilkårene for transaksjonen.

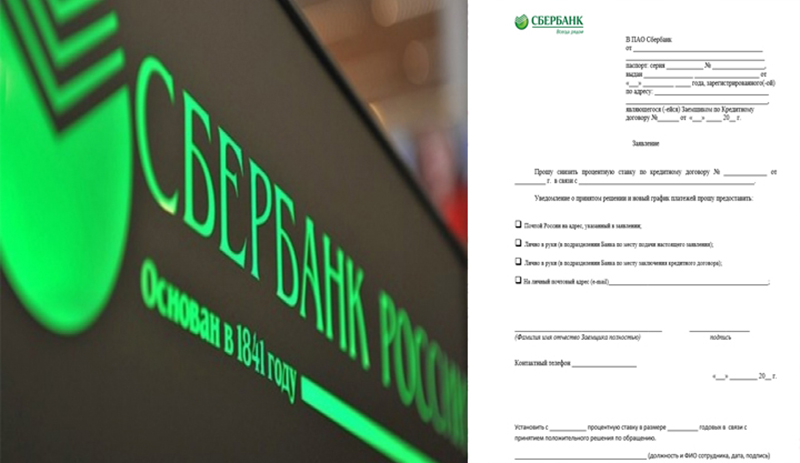

søknad

En prøvesøknad for å redusere renten på et pantelån presenteres i artikkelen. På den, og du må utarbeide et dokument til enhver bank. I søknaden om å senke renten på pantelånet fikser taket i overskriften som anken er beregnet til, personopplysninger (fullt navn, passdata, registrering, kontraktsnummer).

Hoveddelen indikerer forespørselen om å redusere interessen for en viss avtale (antall og dato for utarbeidelse av den) av en spesifikk grunn, for eksempel på grunn av et fall i boliglånsrentene. Søknaden om å redusere renten på pantelånet indikerer hvilken metode det er ønskelig å varsle om avgjørelsen på:

- På mail.

- Personlig i bankfilialen.

- På e-post.

- SMS.

På slutten av søknaden om å redusere pantelånet, må Sberbank eller en hvilken som helst annen bank oppgi fullt navn, telefonnummer, signatur og dato. Banken vil behandle søknaden, og deretter tas en beslutning.På grunn av det store antallet mottak på slike søknader, kan det hende at svaret ikke kommer umiddelbart. Vanligvis er den maksimale perioden ikke mer enn 30 dager fra datoen for innlevering av en søknad om reduksjon i pantelån i Sberbank eller en annen finansinstitusjon.

forhold

Hvordan redusere renten på det nåværende pantelånet? For å gjøre dette, er det viktig å observere noen forhold:

- Varigheten av kontrakten er fra 4-6 måneder, i hver institusjon er den forskjellig.

- Ingen forsinkelser, manglende betaling gjennom hele perioden.

- Tilgjengelighet av bekreftelse av solvens.

- Positiv kreditthistorie.

- Muligheten for å tiltrekke seg en kausjonist eller en låntaker.

- Likviditet av eiendommer, fravær av krav fra tidligere eiere.

- Samtykke fra ektefelle.

- Fravær av registrerte barn i innskuddsbeløpet.

Den nye renten gjelder saldoen på kontrakten og gjeld. Omberegning for hele perioden er sjelden.

Kontraktsprosedyre

For å redusere frekvensen kan hendelser utvikle seg på tre måter:

- Varsler om bankens kunder av grunnleggeren om en endring i betingelsene for pantelånet når han gir et gunstig regime. Meldinger sendes til telefoner, men varsler kan sendes til e-post- eller postadresser. Ofte er dette nyhetsbrevet enormt, men det er situasjoner med banklojalitet til en spesifikk låntaker som regelmessig foretar betalinger i lang tid under de gamle forholdene.

- Hvis låntager finner ut om muligheten for å redusere satsen basert på programendringer. Da ligger initiativet hos klienten. Han må søke ledelsen i organisasjonen, og deretter få en avgjørelse, signere en avtale om en panteavtale eller en avtale på endrede vilkår.

- Klienten analyserer pantesituasjonen i regionen. Hvis det er en reduksjon i rentene i andre banker, kan han søke om refinansiering.

Dette er hovedalternativene for hvordan du kan senke pantelånsrenten. Hver prosedyre krever kompetent godkjenning. Først da vil det være gyldig.

Forholdene i Sberbank

Er det mulig å redusere prosentandelen hvis lånet er utstedt i Sberbank? Denne prosedyren utføres på egne betingelser. Denne institusjonen har et program "Refinancing". Satsen på den er 13,9%. Hvis kontrakten tidligere ble utarbeidet til 15%, vil det være mulig å spare 1,1% ved å bruke fremgangsmåten. For eksempel, med et lån på 2 millioner rubler, vil fordelen være lik 220 tusen rubler.

På denne ordningen fungerer gjenutlån til VTB24 hvis det trekkes en ny avtale i Sberbank. Mulig gjenutlån til restrukturering. Både en nedgang og en økning i betalingsperioden er sannsynligvis forutsatt at satsen blir redusert i Sberbank.

Lån statlige programmer

Pantelån med statlig støtte er en mulighet til å kjøpe bolig til gunstige betingelser. Sberbank er en av institusjonene som implementerer dette programmet. I følge det kan låntakere redusere prosentandelen før kontraktsinngåelse. I dette programmet starter spill på 10%. Vanligvis er dette 0,5% mindre enn hovedprosenten av et standardlån. Attraktive forhold tilbys:

- Til unge familier.

- Militært personell.

Hvis låntager kan tiltrekke mors kapital, fungerer dette også som en grunn til å redusere satsen. Følgende krav stilles til kunder:

- Alder - fra 21 år.

- Tilgjengeligheten av bekreftede inntekter.

- Offisielt arbeid.

- Arbeidserfaring - fra 5 år.

Disse kravene anses som universelle, de varierer avhengig av programmet.

Elektronisk registrering

I likhet med det forrige alternativet, vil elektronisk registrering bidra til å redusere satsen før transaksjonen er avsluttet - med 0,5-0,7%. Den nøyaktige størrelsen tildeles individuelt. Slike transaksjoner er ikke tilgjengelig for alle. De kan bruke:

- Når du kjøper en leilighet.

- Ved kjøp av tomter som det ikke er eiendommer i, hvis det første eierskapet er registrert etter 1998.

- Hvis deltakerne er over 18 år.

- Representanter er ikke involvert.

- Deltakelse er ikke mer enn 2 kjøpere og 2 selgere.

Mer detaljert informasjon om denne tjenesten kan fås fra bankspesialister.

Personlig forsikring

Dette alternativet passer for de som nektet personlig forsikring under utførelsen av en panteavtale. Livs- og helseforsikring er frivillig. Men Sberbank er ikke helt lojal mot de som ikke ønsker å tegne omfattende forsikring.

For disse kundene øker grunnprosenten med 1 poeng. For eksempel, hvis minstesatsen er 10%, hvis du nekter forsikring, vil den være 11%. For å redusere overbetalingen, må du være forsikret. Bedrifter som tilbyr disse tjenestene, finner du på nettstedet til Sberbank eller i en filial.

Lønnskunder

Hvis det er et Sberbank-lønnskort, har klienten fordeler. Hvis det ikke er det, øker satsen med 0,5%. Hvis kortet ble utstedt etter at du hadde signert dokumentene, må du sende inn en søknad til Sberbank, der dette faktum skal angis. Søknaden vil bli vurdert, og hvis avgjørelsen er positiv, vil satsen bli redusert.

Kampanjetilbud

Dette er en annen måte å redusere satsen på Sberbank. Salgsfremmende tilbud initieres av partnerutviklere, så vel som av institusjonen selv. Listen deres finner du på det offisielle nettstedet.

Vanligvis vises tilbud før ferien, viktige datoer. Aksjer har en begrenset varighet. For de som ønsker å delta, etableres spesielle forhold som skiller seg fra det vanlige pantelånet.

Fordeler og ulemper

Fornyelse av dokumenter på pantelån med mulighet for å redusere renten trenger ikke å bli utsatt, da dette vil redusere den økonomiske belastningen for klienten under betingelsene:

- Omberegning av hele beløpet.

- Betalingsreduksjon.

- Redusert forsikring.

- Redusere gyldighetsperioden for dokumentet og betaling av gjeld.

Men i denne tjenesten er det også ulemper:

- Det er nødvendig å foreta en sekundær vurdering av den pantsatte eiendommen av selskapet, og det er derfor ekstrautgifter er nødvendige.

- Gebyrer blir satt av den nye banken. Deres størrelse kan være forskjellig i hver finansinstitusjon.

Årsaker til avslag

Ved hjelp av renten dekker banken risikoen. Hvis låntager regelmessig betaler for sine forpliktelser, ikke går glipp av utbetalinger, har stabil inntjening og et positivt omdømme, er det lite sannsynlig at en slik kunde blir nektet en nedsettelse av renten. Men avslag følger med lav betalingsdisiplin.

Bankene tar hensyn til ulike faktorer. Beløpet på balansen betyr noe. Hvis klienten betalte omtrent 98% av gjelden, ville det være upassende å gjøre endringer. Hvis du nektet banken der pantelånet er registrert, bør du ikke være opprørt. Låntakere har rett til å søke andre institusjoner om refinansiering. Det vil vise seg å velge de mest attraktive lånebetingelsene.

anbefalinger

Følgende tips bør vurderes når du utfører prosedyren for å redusere interessen:

- Det er viktig å sette seg inn i konsekvensene av endrede forhold. Informasjon gitt på forespørsel fra elektroniske kalkulatorer online på offisielle nettsteder er ikke alltid gyldig. Under beregningen blir betingelsene for å betale provisjoner vanligvis ikke tatt med i betraktningen, forsikring telles til minstesatsen med et ufullstendig sett med tjenester, og de tas ikke med i beregningen av kostnadene for den sekundære vurderingen av objektet. Du kan finne ut disse detaljene og prisene etter å ha kontaktet banken.

- For å redusere satsen for et nytt dokument, er det mulig å bruke tilleggsmetoder som garanterer betaling, for eksempel å tiltrekke seg garantister, med låntakere.

- For å utstede en panteavtale til redusert rente, anbefales det å kontakte banken der lønnsprosjektet er gitt eller andre utbetalinger utføres til låntaker eller det er aktive innskudd. Det vil være lettere å inngå en mer lønnsom kontrakt med denne organisasjonen.

Dermed har kunder rett til lavere renter på en panteavtale i flere tilfeller. Denne prosedyren reduserer den økonomiske belastningen, så det blir mye enklere å betale saldoen.