Les audits fiscaux sont un événement désagréable pour toutes les entreprises. Ils sont organisés pour toutes les organisations ou entrepreneurs travaillant depuis plus de trois ans. La base peut être un plan d’inspection spécial ou des plaintes régulières à l’égard de la société. Les résultats de ces inspections sont souvent peu satisfaisants pour les entrepreneurs, qui sont tenus pour responsables de nombreuses violations. Si, au cours de l’étude, les inspecteurs enfreignent des règles et des critères différents, un homme d’affaires peut formuler une objection à la loi sur le contrôle des impôts. S'il est satisfait, les résultats de la vérification ne seront pas acceptés.

Les objectifs de la rédaction

Une objection doit être faite au nom de la société, qui a été évaluée par les inspecteurs des impôts. Le principal objectif d'une objection à l'acte d'un contrôle fiscal sur site est la possibilité de faire appel des résultats de cette étude, ce qui permettra d'éviter l'imposition d'amendes importantes.

Lors de l’étude de la documentation d’entreprise, les taxes peuvent comporter diverses erreurs:

- procédure, en ce que l'inspecteur utilise la mauvaise procédure pour mener le processus ou enfreint les exigences de la loi;

- violations du droit substantiel, car souvent les inspecteurs eux-mêmes ne disposent peut-être pas des compétences suffisantes pour interpréter correctement divers documents comptables complexes.

Une objection est déposée directement auprès du Service fédéral des impôts et les spécialistes de cette organisation doivent nécessairement répondre à ce document. Sur cette base, un audit est réalisé pour identifier la présence d'infractions par les inspecteurs.

Quelles actions ne devraient pas faire l'objet d'un appel?

Souvent, les propriétaires d'entreprise tentent même d'inventer diverses infractions prétendument commises par un inspecteur, mais en réalité, elles sont insignifiantes ou simplement absentes. Il n’est pas recommandé de déposer une opposition à la loi sur le contrôle fiscal pour les motifs suivants:

- modifié par le vérificateur les dates auxquelles la vérification a été effectuée;

- diverses inexactitudes sont identifiées dans la préparation du protocole;

- Il existe des écarts de procédure mineurs par rapport aux exigences.

Ces raisons sont insignifiantes et ne sont donc généralement pas prises en compte par le Service fédéral des impôts. Mais s'il n'y a pas d'autres violations, alors il est permis de s'adresser au tribunal avec de tels problèmes. Avec l'aide d'un tribunal, un contribuable peut invalider un acte. Par conséquent, toutes les informations qu'il contient ne peuvent pas être utilisées pour tenir la société responsable de ses actes.

Si l'objection fait référence à une violation de la procédure d'inspection, celle-ci peut servir de base à l'inspection pour définir des mesures de contrôle, ce qui conduit souvent à l'identification de violations plus graves.

Quels motifs doivent être indiqués dans le document?

Avant de formuler directement une objection, il est recommandé de réfléchir à tous les arguments et de préparer des preuves confirmant les infractions commises par les inspecteurs chargés du contrôle.

Lors de la rédaction d'une objection écrite au rapport de contrôle fiscal, il est optimal d'indiquer les motifs de la contestation des résultats:

- si, au moment de l’étude, les employés de la société n’avaient aucun document pour diverses raisons, mais qu’ils aient été rapidement restaurés ou que des inexactitudes aient été corrigées, ce fait est nécessairement consigné dans le document, ce qui réduira la taille de la perte;

- tout argument doit être expliqué en détail, pour lequel il est fait référence à des circonstances sur la base desquelles certains problèmes ou lacunes sont survenus;

- lors de la formulation d'une objection, il est pertinent d'utiliser des liens vers différents actes réglementaires.

Si les arguments et arguments ci-dessus sont réellement correctement justifiés et prouvés par des documents officiels, les autorités fiscales ne seront pas en mesure de les contester. En outre, une objection à un acte de contrôle fiscal peut être utilisée devant un tribunal si l'inspecteur ne prend aucune mesure. Souvent, le tribunal prend parti pour les entreprises.

Où va le document?

Toute objection à la loi sur le contrôle fiscal doit être adressée directement au service du Service fédéral des impôts, dont les employés ont participé à l’étude. La procédure peut être effectuée de différentes manières:

- transfert personnel du document à l'employé du Service fédéral des impôts par l'entrepreneur ou son représentant;

- l'envoi de documents par courrier, pour lesquels une lettre recommandée est utilisée, et un accusé de réception est payé;

- utilisant des services électroniques, mais la société doit avoir une signature numérique dans ces conditions.

Dans le premier cas, il est recommandé de faire deux copies du document pour que l’une d’elles ait une marque d’acceptation.

Quand le document est-il transmis?

Pour un audit de bureau ou sur le terrain, le même terme d'opposition à l'acte de contrôle fiscal est utilisé. Le processus doit être effectué dans un délai d'un mois à compter du moment où le chef de l'entreprise reçoit un acte de recherche.

Si cette période est violée, il ne fonctionnera pas pour contester l'acte. Pour ce faire, vous devrez vous adresser à un tribunal, mais même dans ce cas, il est probable que le procès ne sera pas accepté.

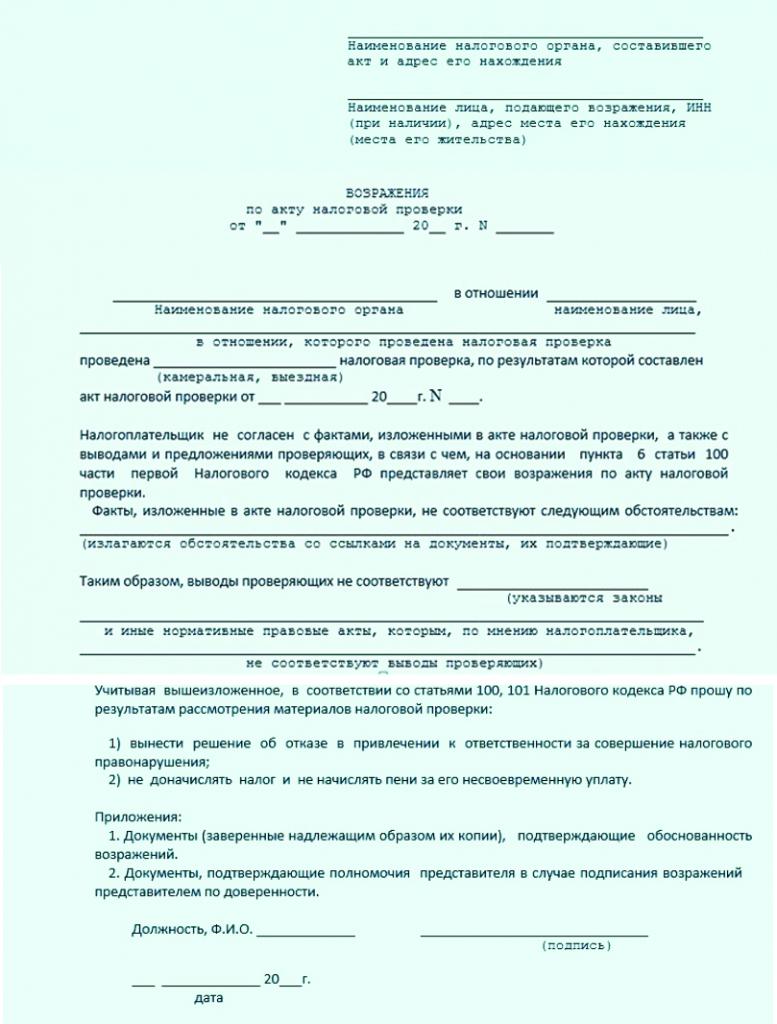

Contenu du document

Il n'existe pas de modèle d'objection unique et clairement établi à la loi sur le contrôle fiscal, de sorte que les employés de diverses organisations peuvent générer cette documentation sous forme libre. Pour ce faire, il est tenu compte du type d’inspection effectué, des violations découvertes et du domaine d’activité de la société.

Lors de la préparation d'un document, il est conseillé de suivre certaines recommandations. Par conséquent, des informations doivent être incluses dans l'objection au rapport de contrôle fiscal:

- nom, adresse et numéro de succursale du service fédéral des impôts où la documentation est envoyée;

- des informations sur l'expéditeur direct, fournies par le nom et l'adresse de la société pour laquelle le contrôle a été effectué;

- le numéro de l'objection est enregistré;

- la date de sa formation est indiquée;

- la partie principale indique l'acte à l'égard duquel une objection est formée;

- décrit en détail l'essence de la plainte;

- tous les arguments, preuves et arguments disponibles sont introduits;

- des liens vers divers actes législatifs confirmant l'exactitude du demandeur sont laissés.

D'autres documents sont joints au document correctement rédigé, qui sont la preuve d'infractions commises par les inspecteurs inspecteurs. Un exemple d'objection à l'acte de l'inspection militaire est situé ci-dessous.

Les nuances de la formation du document

Lors de la compilation d'un tel document, il n'est pas nécessaire de se concentrer sur les différentes recommandations ou exigences du Service fédéral des impôts. Il peut donc être formé par écrit ou sous forme imprimée. Les employés de l'entreprise choisissent eux-mêmes dans quel ordre différentes informations seront entrées dans la documentation. Dans ce cas, il est souhaitable de ne saisir que des informations fiables. Il ne devrait pas y avoir trop de texte.

Un exemple d'objection à un rapport de contrôle fiscal montre qu'un résumé des faits est le bon choix. Lors de sa création, les recommandations sont prises en compte:

- une feuille A4 standard est utilisée et les entreprises sont également autorisées à utiliser leur propre papier à en-tête;

- la documentation doit être signée par le chef d'entreprise ou une autre personne responsable dotée de l'autorité appropriée;

- si la personne autorisée du directeur de la société se livre à l'observation, le numéro de la procuration doit également être inscrit dans l'objection;

- il n’est pas nécessaire de certifier le document avec le sceau de l’organisation, car depuis 2016, les entreprises ne peuvent utiliser différents produits de timbre en cours d’exploitation, sauf indication contraire dans la documentation constitutive de l’entreprise.

Le document doit être rédigé en deux exemplaires à la fois. L'un d'entre eux est envoyé directement à l'inspection, et le second, les employés de l'institution doivent marquer l'acceptation.

Spécificités de transfert de documents

Le processus peut être effectué en personne ou par courrier. Si la première option est choisie, une lettre d'accompagnement est jointe à l'objection. Il est formé sous la forme d'une déclaration en double.

La lettre indique qu’une objection est adressée au Service fédéral des impôts concernant un acte d’inspection spécifique. Ce document doit également être marqué avec l'acceptation de l'inspection par l'employé.

Période de révision du document

Les objections les plus fréquentes à la loi sur le contrôle fiscal concernent diverses déficiences fiscales. L’impôt sur le revenu des particuliers est considéré comme la redevance la plus importante pour chaque entreprise, et les comptables des entreprises commettent souvent diverses erreurs lors de la comptabilisation ou du retour.

La réclamation est examinée par le responsable d’une branche spécifique du Service fédéral des impôts. La décision est prise dans les 10 jours à compter du jour où le délai de dépôt d'une opposition auprès de l'inspection est expiré.

Cette prolongation est autorisée pour diverses raisons, mais (conformément à l'article 101 du code des impôts), cette procédure est mise en œuvre pour une durée maximale d'un mois. Les employés de FTS sont tenus d’informer la direction de la société du lieu et du moment où les documents relatifs à un audit précédent seront examinés.

Quelle décision peut être prise?

Le plus souvent, les entreprises établissent un document basé sur des erreurs identifiées dans les règles de calcul et de paiement de l'impôt sur le revenu. L'exemple d'objection au rapport de contrôle fiscal doit contenir des informations sur les violations commises par les inspecteurs. De plus, vous pouvez spécifier que diverses inexactitudes dans le calcul de la taxe sont associées à des raisons objectives et convaincantes.

La décision est prise assez rapidement et peut être présentée en deux versions:

- le contribuable est traduit en justice, les violations commises par les inspecteurs étant mineures;

- Le responsable du service fédéral des impôts refuse de demander des comptes à l'entreprise sur le fondement de l'art. 101 du code des impôts, les inspecteurs ayant réellement commis de nombreuses erreurs, l'acte qu'ils ont rédigé ne peut donc être reconnu comme pertinent et valide.

Si, même s'il existe de bonnes raisons, la direction du service fédéral des impôts décide toujours de tenir la société pour responsable, celle-ci peut engager une action en justice. Une copie de la protestation est jointe à celle-ci, ainsi que d'autres documents sur la base desquels l'exactitude de la société est confirmée. Pour gagner le procès, il est recommandé de faire appel à des avocats professionnels.

Conclusion

Souvent, les dirigeants de différentes entreprises ne sont pas d’accord avec les résultats des contrôles fiscaux. S'ils ont de bonnes raisons, ils peuvent alors contester l'acte de contrôle fiscal de la TVA ou d'un autre impôt. Cela nécessite des preuves officielles et documentées selon lesquelles les inspecteurs ont effectivement enfreint la loi ou les règles relatives à l'établissement de l'acte.

Il est important de comprendre comment ce document est compilé correctement, quelles informations y sont incluses et par quelles méthodes il est envoyé au responsable du service du Service fédéral des impôts, dont les employés ont participé à l'audit.