Podatek dochodowy od osób fizycznych oznacza podatek dochodowy od osób fizycznych. Kwota dochodu i potrąconego podatku jest wpisywana do dokumentu w formie 2-NDFL. Certyfikat 6-NDFL jest uważany za nową formę raportu pracodawców, który wskazuje wszystkie podatki naliczone, potrącone i zapłacone łącznie. Obie formy certyfikatów mają moc prawną w organizacjach państwowych; nie powinno być rozbieżności w podatku dochodowym od 6 osób i podatku dochodowym od 2 osób.

Wiele osób ma pytania dotyczące wypełniania raportów. A jeśli zgodnie z pierwszym znanym odniesieniem wszystko jest mniej lub bardziej jasne, to często pojawia się zamieszanie w nowej formie. W tym artykule dowiemy się, jak prawidłowo sporządzić i przesłać roczne sprawozdania do urzędu skarbowego.

O 2-PIT

Ten formularz jest obowiązkowy:

- Pełna informacja o pracodawcy (nazwa firmy, jej dane).

- Informacje o pracowniku (F. I. O., NIP, dane paszportowe, miejsce zamieszkania).

- Miesięczny dochód, 13% - to jego stawka.

- Informacje o potrąceniach wraz z ich kodami (standardowe potrącenie, świadczenia społeczne lub majątkowe)

- Kwoty potrąconego podatku.

- Kwoty ogółem (dochód, odliczenia i podatki).

Zapytania w tym formularzu zawierają:

- Osoba z dochodem, od którego pracodawca jest opodatkowany.

- Osoba z dochodem, od którego pracodawca nie jest opodatkowany.

Wypełnienie tego certyfikatu odbywa się na specjalnie zaprojektowanym formularzu. W nowej formie formularza w lewym górnym rogu znajduje się kod kreskowy, który został przypisany zgodnie z zasadami. Dalsze informacje są wypełniane w następującej kolejności:

- okres, na który wydano certyfikat;

- agent podatkowy (pracodawca);

- informacje o pracownikach;

- informacje o dochodach podlegających opodatkowaniu według stawki 13% (ważne jest, aby podać kod dochodów);

- informacje o odliczeniu podatku;

- Informacje o łącznej kwocie dochodu i podatków.

Jak poprawnie wypełnić?

Ważne jest, aby mieć informacje o prawidłowym wypełnieniu raportu rocznego 6-NDFL i 2-NDFL, ponieważ jest to akceptowane przez służby podatkowe Rosji, zaświadczenia 2-NDFL wydawane są pracownikom na ich żądanie, na przykład do banku.

Kwoty są rejestrowane w rublach z obowiązkowym wskazaniem kopiejek, z wyjątkiem podatku dochodowego. Jest w całości w rublach. Jeśli kwota jest grosza, to mniej niż 50 kopiejek. odrzuconych, a zaokrąglono ponad 50 kopiejek, a do kwoty w rublach dodaje się jednostkę.

Jeżeli w ciągu roku zastosowano odpowiednio różne stawki do dochodu pracownika, pkt 3-5 będą równe ich liczbie.

Czynności popełnienia błędu w pomocy

Są chwile, w których występują błędy w certyfikacie. W takim przypadku musisz postępować zgodnie z procedurą korygowania błędów. Tytuł ma specjalne pole „Numer korekty”. Korekty mają swoje własne numery:

- „00” oznacza wypełnienie formularza podstawowego;

- „01”, „02” itd. Są wskazane przy wypełnianiu skorygowanego certyfikatu, który jest wydawany zamiast poprzedniego, o jeden więcej niż wskazano w poprzednim certyfikacie;

- „99” oznacza anulowanie certyfikatu.

Poprawiony formularz 2-NDFL formularza raportu rocznego jest przesyłany w celu wyeliminowania błędu w formularzu, który został przesłany na początku, a formularz anulowania jest przesyłany w celu anulowania danych, które nie są konieczne do przesłania. Jeśli organ podatkowy nie zaakceptował certyfikatu (w tym celu w protokole wskazane są błędy kontroli formatu), zapisywany jest nowy certyfikat, a nie korekta. Dlatego wypełniając nowy certyfikat, należy podać numer „00” i nową datę.

Jaki jest termin?

Zaświadczenie, w którym wskazany jest dochód pracowników organizacji, musi zostać złożone na czas. Agent podatkowy udziela informacji o dochodach pracowników zgodnie z certyfikatem 2-NDFL Federalnej Służby Podatkowej w miejscu rejestracji. Raport będzie dotyczył minionego okresu podatkowego. Wskazuje kwotę podatków obliczonych, potrąconych i przeniesionych do budżetu Federacji Rosyjskiej.

Raport musi być składany co roku, w formie, formacie i porządku, które są zatwierdzane przez federalne służby wykonawcze upoważnione do kontroli i nadzoru w dziedzinie podatków i opłat.

Informacje należy przekazywać w formie elektronicznej za pomocą kanałów telekomunikacyjnych lub w formie papierowej (w mediach elektronicznych). Jeżeli od początku 2016 r. Przedsiębiorstwo wypłaciło dochód co najmniej 25 pracownikom, musi przedłożyć certyfikaty 2-NDFL na 2016 r. W formie elektronicznej za pomocą kanałów telekomunikacyjnych za pośrednictwem operatora zajmującego się elektronicznym zarządzaniem dokumentami. Nie możesz używać dysków twardych, dysków flash itp. Jeśli pracodawca zapłacił mniej niż 25 pracowników w okresie podatkowym, zaświadczenia są wydawane w formie papierowej.

Zmiany te są przewidziane w art. 230 ust. 2 kodeksu podatkowego. Odnoszą się one również do raportów z 2015 r. W związku z tym, jeśli pracodawca przeniósł dochód na 25 lub więcej pracowników w 2015 r., Informacje należy przekazywać wyłącznie przez Internet.

Informacje na temat niewykonalności potrącenia podatku na 2017 r. Należy również dostarczyć w formie elektronicznej, jeżeli pracodawca przekazał dochód co najmniej 25 pracownikom.

Pod koniec roku pracodawca niezawodnie wydaje do kontroli certyfikat, na przykład 2-NDFL na 2016 r .:

- Nie później niż pierwszego marca ze znakiem „2”. Takie zaświadczenie jest wydawane pracownikom, od których podatek dochodowy od osób fizycznych nie jest potrącany (na przykład świadczenie pomocy finansowej lub wręczanie prezentów osobom, które nie pracują w organizacji, w wysokości ponad 4000 rubli.

- Do pierwszego dnia kwietnia miesiąca ze znakiem „1”. Oto informacje na temat dochodów w łącznej kwocie zarobionej za poprzedni rok, podstawy opodatkowania, z którą potrącany jest podatek dochodowy od osób fizycznych.

Są to terminy składania rocznego raportu 2-NDFL.

Pomóż 6-osobowemu podatkowi dochodowemu

Certyfikat 6-NDFL jest dokumentem służącym do składania oświadczeń pracodawcy wypłacającego dochód osobom fizycznym. Jest on prezentowany w formie podsumowania ogólnych informacji o dochodach pracowników za dany okres i podatku potrąconym z tych kwot. Raportowanie odbywa się co kwartał, czyli co trzy miesiące. Zgłoszenie jest wymagane w formie elektronicznej. Ale jeśli organizacja ma mniej niż 25 pracowników, możesz wysłać ją w formie papierowej.

Wydając certyfikat, musisz upewnić się, że wszystkie komórki są wypełnione. Puste kolumny są wypełnione myślnikiem, zarówno na stronie tytułowej, jak i na drugiej stronie. Wszyscy agenci podatkowi są zobowiązani do przesłania tego formularza. Należą do nich indywidualni przedsiębiorcy, prawnicy, notariusze. Przychody powinny odzwierciedlać wszystkie osoby pracujące w przedsiębiorstwie. Mówiąc o dochodach, mają na myśli pensje, dywidendy, wynagrodzenia wynikające z umów cywilnoprawnych.

Jak złożyć raport roczny 6-osobowy podatek dochodowy?

Ważne jest, aby wiedzieć, że konieczne jest składanie sprawozdania coraz częściej, cztery razy w roku:

- w pierwszym kwartale;

- za pół roku;

- w wieku 9 miesięcy;

- rocznie.

Zgodnie z prawem kwartalne raporty z tego formularza są przekazywane do kontroli nie później niż na początku ostatniego dnia miesiąca następującego po kwartale sprawozdawczym. Coroczne obliczenia są wysyłane przed pierwszym dniem kwietnia kwietnia przyszłego roku. Za spóźnione złożenie raportu grozi kara. Za każdy miesiąc opóźnienia koszt wynosi tysiąc rubli. Dlatego lepiej jest przesyłać raporty dotyczące podatku dochodowego od 6 osób od 2017 r.

W formie papierowej taki certyfikat jest dozwolony tylko dla organizacji zatrudniających mniej niż 25 pracowników.

Przykładowy certyfikat 6-PIT

Próbka raportu rocznego 6-NDFL jest ważna przez około rok, ale agenci podatkowi i księgowi mają wiele pytań do wypełnienia.

Pomoc ma stronę tytułową i drugą stronę, która zawiera jeszcze dwie sekcje. Jeśli nie ma wystarczającej liczby wierszy dla raportu, możesz numerować dodatkowe arkusze. Zwykle nie ma wystarczającej ilości miejsca podczas wypełniania drugiej sekcji, która znajduje się na tym samym arkuszu co pierwsza. W takim przypadku nie trzeba kopiować zawartości pierwszej sekcji.

W stopce pierwszego arkusza wypełniono NIP i PPC organizacji, która składa oświadczenia. Jeśli informacje są dostarczane przez oddział firmy, wówczas punkt kontrolny oddziału jest wypełniony.

Pod nagłówkiem znajduje się wiersz „Numer korekty”, sugerujący sposób wypełnienia raportu. Jeśli w raporcie zostanie znaleziony błąd lub niedokładność, można je poprawić, wysyłając zmodyfikowaną wersję raportu. Odpowiednio, jeśli raport zostanie wysłany po raz pierwszy, w niezbędnej kolumnie zostaną wskazane trzy zera. Jeśli konieczne jest wyjaśnienie obliczeń, należy podać liczby „001”, „002” itd.

Wcześniej przy składaniu raportów dotyczących podatku dochodowego od osób fizycznych rok nie był dzielony odpowiednio na okresy sprawozdawcze, zgodnie z kodeksem podatkowym Federacji Rosyjskiej, „okres sprawozdawczy” nie miał znaczenia w odniesieniu do tego podatku. Teraz w przykładowym raporcie wpisywana jest wartość „okres prezentacji”, jest to termin przedłożenia rocznego raportu 6-osobowego podatku dochodowego, dla którego raport jest składany.

Kod podatkowy jest napisany poniżej, w którym pracodawca wysyła wyciągi. Kod składa się z czterech cyfr: pierwsze dwie cyfry to numer regionu, a drugie dwie cyfry to kod kontroli. Należy pamiętać, że raport jest poddawany kontroli w lokalizacji przedsiębiorstwa lub oddziału. Poszczególni przedsiębiorcy składają raporty do urzędu skarbowego w miejscu zamieszkania.

Za pomocą kodu w wierszu „Według lokalizacji (księgowość)” możesz określić, która organizacja przesyła raport. Kody te są wskazane w Procedurze wypełniania raportu rocznego 6-NDFL:

- gdzie zarejestrowana jest organizacja rosyjska - „212”;

- gdzie zarejestrowany jest oddział spółki - „220”;

- duzi podatnicy wskazują - „213”;

Poszczególni przedsiębiorcy mają własne kody:

- IP w USN lub w systemie ogólnym - „120”.

- IP na UTII lub patent - „320”.

W wierszu dotyczącym agenta podatkowego podaj nazwę organizacji. Możesz także podać krótką nazwę, jeśli istnieje.

Wypełniając ogólnorosyjski klasyfikator terytoriów formacji miejskiej (OKTMO), obowiązkowo należy podać kod edukacyjny, na terenie którego organizacja lub jej oddział ma siedzibę i jest zarejestrowany (po złożeniu raportu dla oddziału). Oznacza to, że kod raportu rocznego to 6-NDFL. Zdarza się, że pracownicy otrzymują dochód, na przykład wynagrodzenie, premie itp., Zarówno od spółki macierzystej, jak i od jej jednostki. W tej sytuacji kontrole zapewniają dwa obliczenia z różnymi kodami dla OKTMO.

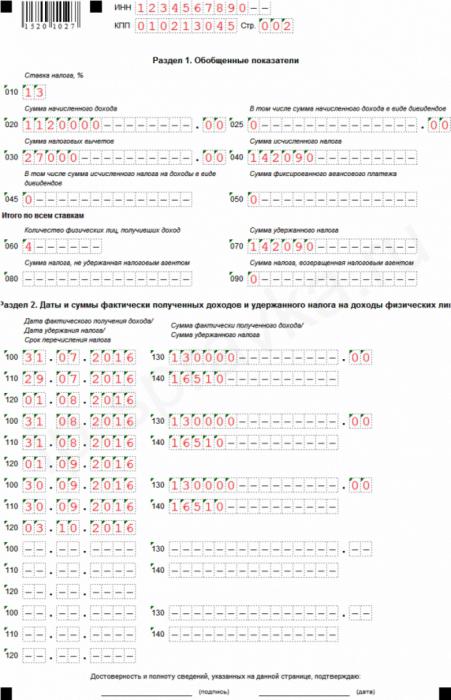

Druga strona pomocy 6-osobowy podatek dochodowy

Na drugiej stronie pomocy są jeszcze dwie sekcje do wypełnienia, z których każda z kolei jest dalej podzielona na podrozdziały.

W pierwszej podsekcji wskaźników ogólnych wskazana jest stawka podatku stosowana w organizacji. W jednym przedsiębiorstwie pracownicy podlegają opodatkowaniu według kilku stawek. Podstawowa stawka wynosi 13%. Reszta, wysokie stawki, są stosowane w odniesieniu do osób nierezydentów Rosji (15 i 30%) oraz w odniesieniu do wygranych w loterii, konkurencji lub kampanii reklamowej (35%). Jeśli organizacja stosuje tylko stawkę podstawową, sekcja jest wypełniana jeden raz.

Drugi podrozdział podsumowuje wyniki dla wszystkich stosowanych stawek podatku dochodowego.

Drugi podrozdział wskazuje sumy. Wiersz zawiera liczbę pracowników, którzy otrzymali rozliczenia międzyokresowe za dany okres. W przypadkach, gdy pracownik zrezygnował, a następnie wrócił do organizacji, informacje się nie zmieniają.

Zdarzają się przypadki, gdy podatek potrącany w sprawozdaniach rocznych 6-NDFL i 2-NDFL nie pokrywa się z kwotą obliczonego podatku.Dzieje się tak, ponieważ niektóre kwoty podatku zostały wcześniej przeniesione, a później potrącone pracownikom.

Podaj także kwotę podatku dochodowego od osób fizycznych, która z jakiegoś powodu nie mogła zostać zatrzymana.

Druga sekcja 6-osobowego podatku dochodowego za ostatni kwartał zawiera informacje, to znaczy okres od początku roku się nie liczy. W tym miejscu podaje się daty naliczania dochodów pracownikom i ich kwotę. Daty są podane w kolejności chronologicznej:

- Data otrzymania dochodu przez pracownika. Wskazana data i miesiąc zależą od rodzaju płatności. Dzień, w którym pracownik osiąga dochód, zależy również od tego rodzaju. Wynagrodzenie to zatem dochód osoby otrzymanej na koniec miesiąca (wydany w ostatnim dniu), za który jest wypłacany, to znaczy wskazany jest ostatni dzień, na przykład styczeń 2017 r., A pracownik otrzymał wynagrodzenie za ten miesiąc w lutym. Urlop i zwolnienie chorobowe są dochodami w dniu ich otrzymania.

- Data potrącenia podatku przez spółkę. Aby wziąć podatek dochodowy od osób fizycznych z zarobków, konieczne jest w dniu jego wypłaty. Podatek dochodowy pracownika od urlopu lub zwolnienia chorobowego jest również potrącany przez spółkę w dniu, w którym jest wypłacany.

- Data odliczeń podatkowych do budżetu zgodnie z prawem. Podatek od wynagrodzeń należy wpłacać do budżetu następnego dnia po wypłacie, nie później, ale od urlopu i zwolnienia lekarskiego do końca miesiąca, w którym są wypłacane.

- Kwota otrzymana przez pracowników w określonym dniu bez podatku.

- Kwota podatku potrącana przy wypłacaniu dochodu pracownikom w dniu potrącenia podatku przez przedsiębiorstwo, niezależnie od przesunięć do budżetu.

Podczas sprawdzania 6-NDFL i 2-NDFL konieczne jest sprawdzenie ich danych wewnętrznych, ale także porównanie próbki 6-NDFL z innymi raportami oraz informacjami z rejestrów księgowych i podatkowych.

Kodeks podatkowy Federacji Rosyjskiej określa termin dostarczenia informacji o dochodach pracowników organizacji oraz wysokości potrąconego podatku, obliczonego i przekazanego do budżetu Federacji Rosyjskiej za rok dla każdego pracownika w raporcie rocznym 6-NDFL i 2-NDFL.

Terminy przekazywania tych raportów są takie same: nie później niż na początku kwietnia roku, który rozpoczął się w poprzednim okresie podatkowym. Jeśli ostatni dzień sprawozdawczy przypada w weekend lub święto państwowe, składanie jest dozwolone w następnym dniu roboczym po nim. Na przykład, jeśli pierwszy dzień kwietnia przypada w sobotę, termin składania raportów na formularzach 2-NDFL i 6-NDFL na 3.

Zgodność rocznych raportów 2NDFL i 6 podatków dochodowych od osób fizycznych

Nie tylko terminy łączą te raporty. List Federalnej Służby Podatkowej Rosji wskazuje dla nich wskaźniki kontroli.

W rocznym obliczeniu podatku dochodowego od 6 osób ostateczny wskaźnik stosuje się do rocznego referencyjnego podatku dochodowego od 2 osób, który ma atrybut „1” (wskazujący całkowitą kwotę dochodu uzyskanego przez pracownika za poprzedni rok, podstawy opodatkowania, z której kwoty podatku zostały potrącone). Ponieważ 6-osobowe zaświadczenie o podatku dochodowym zawiera ogólne informacje, a 2-osobowe zaświadczenie o podatku dochodowym jest wypełniane osobno dla każdego pracownika, który osiągnął dochód w przedsiębiorstwie jako wynagrodzenie, przy sprawdzaniu 6-osobowego podatku dochodowego i 2-osobowego podatku dochodowego powinni posiadać pewne dane:

- Liczba pracowników, którzy osiągnęli dochód za okres sprawozdawczy, nie powinna różnić się od całkowitej liczby wydanych certyfikatów 2-NDFL.

- Przy stawkach podatkowych (każdej z nich) naliczony dochód musi być równy sumie wierszy „całkowity dochód” dla wszystkich 2-osobowych zaświadczeń o podatku dochodowym, a stawka podatkowa będzie dokładnie taka sama.

- Dochód z dywidendy musi być równy kwocie tego samego dochodu dla wszystkich referencji 2-PIT.

- Pełny podatek potrącany z całkowitego dochodu pracownika w rublach bez kopiejek powinien być równy sumie wiersza „obliczona kwota podatku” dla wszystkich form podatku dochodowego od 2 osób według odpowiednich stawek.

- Podatek, którego nie potrącono z jakiegokolwiek powodu, powinien być równy kwocie podatku, której agent podatkowy nie potrącał we wszystkich zaświadczeniach.

W sprawozdaniach dotyczących podatku dochodowego od 6 osób i podatku dochodowego od 2 osób nie jest dozwolona rozbieżność.

2-osobowy podatek dochodowy i 6-osobowy podatek dochodowy w rachunkowości

W programie księgowym 1C podatek od podatku dochodowego jest generowany na podstawie danych otrzymanych z programu 1C: ZUP. Tam informacje dotyczące wyciągów 2-NDFL i 6-NDFL w sprawie dywidend są generowane na podstawie dokumentacji.

Korzystając z programu księgowego 1C, nie musisz się martwić o wypełnienie wskaźników w rocznym raporcie podatku dochodowego od 6 osób i podatku dochodowego od 2 osób. Tryb automatycznego raportowania gwarantuje obowiązkową automatyczną zgodność ze wszystkimi niezbędnymi wskaźnikami kontroli. Aby to zrobić, musisz monitorować bieżącą wersję programu i aktualizować w razie potrzeby.

Wypełniając przykładowe raporty, księgowy musi sprawdzić wszystkie wprowadzone informacje, aby upewnić się co do poprawności i wiarygodności dostarczonych informacji. Raport roczny dotyczący podatku dochodowego od 6 osób i podatku dochodowego od 2 osób powinien być taki sam. W przypadku jakichkolwiek rozbieżności Federalna Służba Podatkowa ma prawo wysłać pracodawcy polecenie dokonania korekty Obliczenia lub złożyć pisemne wyjaśnienia przez okres pięciu dni. Ponadto w przypadku wykrycia błędu w obliczeniu Federalna Służba Podatkowa ma prawo do odzyskania kary od pracodawcy.