Weryfikacja rozrachunków musi być przeprowadzona bezzwłocznie przez wszystkie przedsiębiorstwa, jest to wymagane do przygotowania raportu księgowego, a także inwentaryzacja rozrachunków z dłużnikami i wierzycielami, na przykład może być wymagana dla stron trzecich jako dodatkowe informacje. Proces inwentaryzacji nie jest ściśle regulowany, ale należy go przeprowadzić ostrożnie, wskazując wszystkie obowiązki - zarówno wewnętrzne, jak i zewnętrzne.

Ogólne zasady przeprowadzania inwentaryzacji rozliczeń

Inwentaryzacja należności i zobowiązań lub inwentaryzacja rozrachunków, która w zasadzie jest tym samym, jest przeprowadzana praktycznie zgodnie z tymi samymi zasadami, co inwentaryzacja magazynu, ale z pewnymi cechami. Podczas przeprowadzania inwentaryzacji rozliczeń tworzona jest specjalna prowizja, wydawane jest zamówienie, a wszystkie procedury są ściśle kontrolowane. Kolejność tego procesu jest określona w zasadach rachunkowości instytucji. Zgodnie z wynikami spisu rozrachunków z dłużnikami i wierzycielami powstaje ustawa. Znajduje to odzwierciedlenie w rachunkowości. W tym procesie musisz sprawdzić następujące obliczenia:

- z kontrahentami;

- z pracownikami (premie, zaliczki, premie, wynagrodzenia i odszkodowania);

- z odpowiedzialnymi obywatelami;

- inne płatności na rzecz pracowników (od odpowiedzialności finansowej za zaległe płatności do wydanej pożyczki);

- wykaz rozliczeń z innymi dłużnikami i wierzycielami (na przykład na podstawie umów najmu lub wymogów);

- wewnętrzne rozliczenia korporacyjne (na przykład między różnymi punktami handlowymi);

- z instytucjami bankowymi na pożyczki i pożyczki;

- ze środkami budżetowymi i pozabudżetowymi (ubezpieczenie, podatki i opłaty).

Głównymi cechami wyróżniającymi spis obliczeń z tej samej kontroli magazynu jest to, że osoby z odpowiedzialnością materialną nie mogą wejść do prowizji. Weryfikacja obliczeń odbywa się na podstawie wyników pracy w trakcie przygotowywania raportów rocznych. Aby uprościć zadanie, inwentaryzacja może być przeprowadzana częściej, pomoże to dokładniej przedstawić stan rzeczy. Wyniki audytu są wyświetlane w rachunkowości i raportowaniu okresu, w którym jest zakończony.

Inwentaryzacja rozrachunków z dłużnikami i wierzycielami jest wymagana przede wszystkim od kierownictwa spółki w celu zrozumienia faktycznego stanu rzeczy. W rzeczywistości wyniki takiej kontroli dostarczają dokładnych informacji o tym, gdzie i kiedy są pieniądze. Prawidłowe użycie programu automatyzacji pomoże uniknąć częstych kontroli. Dzięki regularnemu wprowadzaniu do programu informacji o wszystkich transakcjach finansowych możesz łatwo zebrać wymagane formularze w raporcie. W ten sposób otrzymasz wszystkie informacje niezbędne do podjęcia decyzji bez dodatkowych kosztów weryfikacji.

Procedura inwentaryzacji rozrachunków z dłużnikami i wierzycielami

Inwentaryzacja rozrachunków z dłużnikami przeprowadzana jest w ramach zarządzania należnościami i dostarcza danych do ich analizy. W związku z tym inwentaryzacja zobowiązań jest elementem zarządzania zobowiązaniami i źródłem informacji do analizy zobowiązań. Procedura spisu długów pozwala zrozumieć, co następuje:

- kwota, którą należy pilnie zażądać (w spisie rozliczeń z klientami);

- Kwota za pilną płatność (w związku z weryfikacją rozliczeń z instytucjami bankowymi i dostawcami).

W procesie inwentaryzacji rozliczeń z producentami i konsumentami należy przede wszystkim przeanalizować niezapłacone dostawy (te produkty, które już otrzymano, ale jeszcze nieopłacone) i opłacone, ale jeszcze nie dostarczone (odwrotnie - towary są opłacone, ale jeszcze nie otrzymane). Komisja inwentaryzacyjna bada akty pojednania osad.

Rodzaje długów

Przeprowadzenie spisu rozrachunków z dłużnikami i wierzycielami ujawni, czy masz zaległe długi podlegające karom. Ponadto należy upewnić się, że dług ten został poprawnie zarejestrowany, ponieważ może być kilku rodzajów:

- krótkoterminowe (opóźnienie krótsze niż 1 rok);

- długoterminowe (brak płatności powyżej 12 miesięcy);

- zaległe (rejestrowane osobno).

W procesie sprawdzania rozliczeń z instytucjami bankowymi najpierw sprawdzane są umowy kredytowe. Między innymi podczas inwentaryzacji rozrachunków z wierzycielami i dłużnikami sprawdzane są (jeśli występują) następujące umowy:

- czynsz;

- prowizje;

- cesja praw do roszczenia (cesja);

- załatwia sprawy.

Daty i zadania

Inwentaryzację rozrachunków z dłużnikami i wierzycielami przeprowadza się w wielu przypadkach:

- przed przygotowaniem raportów rocznych;

- w procesie zmiany osób odpowiedzialnych finansowo (na przykład głównego księgowego);

- w nagłych przypadkach (klęska żywiołowa, pożar itp.);

- po likwidacji lub reorganizacji spółki.

Oprócz obowiązkowego spisu rozrachunków organizacja ma prawo opisywać należności i zobowiązania w terminach najbardziej odpowiadających potrzebom księgowym w zakresie zarządzania i tak dalej. Na przykład, jeśli zasady spółki przewidują kwartalne tworzenie i składanie sprawozdań założycielom, uzasadnione jest sprawdzenie rozliczeń ostatniego dnia każdego etapu sprawozdawczego. System ewidencji powinien w tym przypadku zostać zapisany w dokumentacji księgowej organizacji.

Zadaniem zarówno planowanej, jak i dobrowolnej weryfikacji rozliczeń jest:

- ustalenie kwot długów pojawiających się na rachunkach rachunkowych, potwierdzonych dokumentami;

- ocena zobowiązań i należności z tytułu możliwej spłaty, to znaczy uwzględnienia wątpliwych i nieściągalnych długów.

Wynika z tego, że procedura inwentaryzacji obliczeń obejmuje nie tylko weryfikację informacji księgowych z podstawową dokumentacją, ale także dalsze badanie wyników.

Kto jest członkiem komisji

Aby skompilować inwentaryzację i przeprowadzić inwentaryzację rozrachunków z różnymi dłużnikami i wierzycielami, tworzona jest specjalna prowizja, która działa długoterminowo, która może być dwojakiego rodzaju:

- prowizja zorganizowana po wystąpieniu określonych warunków;

- zespół ds. zapasów wyznaczony przez kierownika firmy.

Komisja może obejmować następujących specjalistów:

- autoryzowany dział administracyjny (AHO);

- specjalista ds. rachunkowości;

- inni pracownicy (inżynier, prawnik, finansista itp.).

Jedynymi wyjątkami są pracownicy wewnętrznej ekspertyzy firmy i przedstawiciele organizacji audytowej.

Osoba kierująca przedsiębiorstwem nie jest objęta komisją, ale jej obecność jest niezbędnym warunkiem.

Cele Komisji

Podstawowe zadania zespołu weryfikacyjnego są następujące:

- stwierdzenie sytuacji dotyczącej statusu rozliczeń z dłużnikami i wierzycielami;

- sprawdzanie prawidłowego przedziału cenowego;

- utworzenie ustawy o wynikach audytu.

Konieczna jest inwentaryzacja rozrachunków z dłużnikami i wierzycielami w celu zapewnienia zgodności z rozliczeniami z producentami, kontrahentami, konsumentami i klientami.

Raportowanie

W 2013 r. Przyjęto ustawę federalną nr 402.Część 4, art. 9, mówi o niezależnym opracowywaniu przez firmy formy podstawowej dokumentacji księgowej, która obejmuje również dokumentację dotyczącą prowadzenia spisu rozrachunków. Ustalone formularze, jak wspomniano powyżej, muszą być powielone w polityce rachunkowości spółki i poświadczone przez dyrektora generalnego. Większość instytucji nie „wynalazła roweru” i przyjęła następujące formy dokumentów:

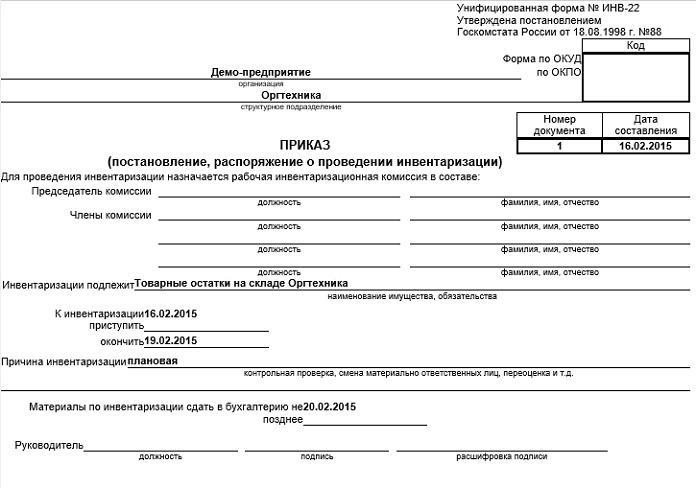

- zlecenie przeprowadzenia spisu rozrachunków z dłużnikami i wierzycielami (próbka znajduje się poniżej) według typu INV-22;

- akt weryfikacji rozliczeń z konsumentami, producentami i innymi dłużnikami oraz wierzycielami z inwestycją w formie certyfikatu (formularz INV-17).

Opcjonalnie

Ponieważ przeprowadzana jest również inwentaryzacja rozrachunków z dłużnikami i wierzycielami w celu zidentyfikowania wątpliwych i złych zobowiązań, sensowne jest dodanie dodatkowych informacji do załącznika do ustawy.

1. W celu ustalenia wątpliwych zobowiązań:

- okres opóźnienia płatności w dniach;

- dostępność zabezpieczenia.

Wiersz „Za jaki dług” oznacza: zobowiązania dłużne są związane ze sprzedażą towarów, usług i pracy lub nie, ponieważ kryterium to jest najważniejszym warunkiem zaklasyfikowania długu jako wątpliwego.

2. W celu ujawnienia nieściągalnych długów:

- początek okresu przedawnienia (w większości przypadków data ta nie pokrywa się z okresem zaległości, który określa warunki umowy)

- informacje o przerwaniu okresu przedawnienia (liczba i podstawa);

- dane dotyczące upływu terminu przedawnienia (w tym przerwy);

- przyczyny uznania długu za beznadziejny.

Powyższe informacje pomogą w łatwym obliczeniu kwoty wątpliwych wierzytelności w celu utworzenia rezerw na wątpliwe wierzytelności, a także w celu ustalenia kwoty nieściągalnego długu do późniejszego umorzenia. Ponadto wyniki weryfikacji obliczeń będą bardzo przydatne w procesie zarządzania przedsiębiorstwem.

Procedura umorzenia wierzytelności

Zobowiązania dłużne wobec dłużników są odpisywane w kilku etapach:

- Każda kwota długu jest odpisywana osobno, z wykorzystaniem kontrahenta lub umowy.

- Opracowano odpowiednią dokumentację.

- Łączne wartości zapasów są wprowadzane do bazy danych.

- Wydawane jest polecenie wskazujące kwotę długu, która zostanie umorzona.

- Dokumentacja jest zatwierdzona przez szefa.

Procedura dotycząca zobowiązań

Proces umorzenia obejmuje również kilka kroków:

- Przygotowanie dokumentacji potwierdzającej fakt opóźnienia.

- Kwota do zapłaty jest ustalana.

- Konosament jest weryfikowany.

- Sprawdzanie świadectwa ukończenia.

- Dokumenty są sporządzane w celu weryfikacji długu.

- Sporządza się spis rozliczeń z dłużnikami i wierzycielami.

- Dokumenty są poświadczane przez dyrektora generalnego.

Wniosek

Inwentaryzacja rozrachunków wymaga szczegółowej analizy transakcji finansowych z każdym kontrahentem na podstawie jednej umowy lub innego dokumentu. W tym celu dział finansowy uzgadnia salda na niektórych rachunkach. Obiektywna ocena zobowiązań i należności pomaga zweryfikować obliczenia z budżetem i kontrahentem.

Nie możemy zapominać, że uzyskane wyniki powinny być odpowiednio odzwierciedlone w dokumentacji księgowej firmy.