Podatek dochodowy od 6 osób to nowy rodzaj raportowania podmiotów podatkowych, który obejmuje ogólne dane: o wszystkich pracownikach otrzymujących od niego istotne zasoby, o wszystkich naliczonych i wypłaconych kwotach dochodów, o udzielonych ulgach podatkowych, o obliczonym i odliczonym podatku dochodowym od osób fizycznych. Podczas wypełniania raportu niektórzy specjaliści finansowi mieli trudności, dlatego w dalszej kolejności przeanalizujemy wszystkie niuanse związane z wypełnieniem 2 sekcji 6 podatku dochodowego od osób fizycznych.

Dla których ustanowiono nową sprawozdawczość

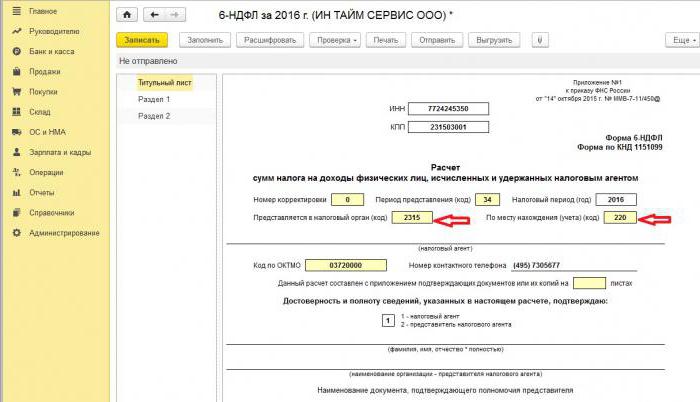

Formularz 6-NDFL został wprowadzony dla indywidualnych przedsiębiorców i przedsiębiorstw będących agentami podatkowymi, to znaczy dla tych, którzy wypłacają pracownikom i innym osobom wynagrodzenia i inne rozliczenia międzyokresowe przewidziane w ustawodawstwie Federacji Rosyjskiej. Krótko mówiąc, formularz 6-NDFL musi zostać przesłany do organu podatkowego przez osoby, które wypełniają formularz 2-NDFL.

Różnice między tymi formami polegają na tym, że podatek dochodowy od 2 osób jest naliczany osobno dla każdego pracownika firmy, a podatek dochodowy od osób fizycznych powstaje raz na kwartał dla wszystkich pracowników jednocześnie.

Terminy przesyłania raportów

Formularz 6-NDFL na dany rok wydawany jest kilka razy, a raczej co kwartał, i jest określany na podstawie ustalonych ram czasowych:

- 1. kwartał - drugi dzień maja;

- 2 kwartał - ostatni dzień lipca;

- 3. kwartał - ostatni dzień października;

- Raporty za ostatni kwartał są przesyłane jednocześnie od 2-NDFL do 2 kwietnia przyszłego roku.

Funkcje wyświetlania danych w formie 6-NDFL

Wprowadzając informacje do raportu, należy zwrócić uwagę na następujące niuanse:

- Ilość obliczonego NFDL należy obliczyć i zapisać w postaci zaokrąglonej, a kwoty mniejsze niż 50 kopiejek nie są brane pod uwagę, a równe i powyżej 50 kopiejek są zaokrąglane w górę do pełnego rubla. Zysk i koszty w walucie obcej są obliczane w dniu faktycznego otrzymania i wydatków, według aktualnego kursu Banku Centralnego Federacji Rosyjskiej.

- W przypadku raportów w formie papierowej nie są dozwolone żadne korekty, w tym korekty.

- Wydruk raportu powinien być wyłącznie jednostronny.

- Arkusze muszą być starannie sklejone bez widocznych poprawek.

- Linie są wypełniane od lewej do prawej, w pustych kolumnach umieszczany jest symbol „-”.

- Dokument może być wypełniony tylko następującymi kolorami atramentu: czarny, niebieski, fioletowy.

Jakie informacje zawiera sekcja 2 6-osobowego podatku dochodowego

Nowy typ raportowania zawiera podsumowujące informacje dotyczące:

- Obywatele, którym agent podatkowy wypłacił dochód.

- Wszystkie płatności i opłaty.

- Dokonano potrąceń.

- Obliczony i potrącony podatek dochodowy.

Z kolei sekcja 2 zawiera następujące dane:

- Data faktycznego przekazania środków, która stanowi zysk jednostki.

- Okres odliczenia podatku.

- Jak długo podatek był przekazywany.

- Wielkość otrzymanego zysku według.

- Kwota potrąconego podatku.

Najczęściej jednocześnie dochód jest wypłacany kilku osobom jednocześnie, w takim przypadku kwoty muszą zostać zsumowane, a całkowity wynik powinien zostać odzwierciedlony w raporcie.

Nie wiesz, jak dokładnie wypełnić drugą część 6-osobowego podatku dochodowego? Przeczytaj o tym później.

Jak wprowadzić informacje do raportu

Aby poprawnie wprowadzić informacje do sekcji 2 formularza 6-podatek dochodowy od osób fizycznych, musisz podzielić wszystkie zyski na dwie kategorie:

- Zgodnie z faktycznym okresem emisji zysku.

- Według dat, kiedy odliczony podatek trafi do skarbu państwa.

Z tego wynika, że każdy osobny okres faktycznego otrzymania środków powinien być poparty oddzielną kwotą podatku.Ale jeśli na rachunek firmy wpłynęło kilka paragonów w tym samym czasie, dla których podano różne warunki płatności podatku dochodowego od osób fizycznych, kwoty te należy wpisać osobno w sekcji 2.

Wszystkie informacje wprowadzone przez księgowego w 6-osobowym podatku dochodowym powinny odnosić się do jednego etapu sprawozdawczego, to znaczy w ciągu ostatnich 3 miesięcy.

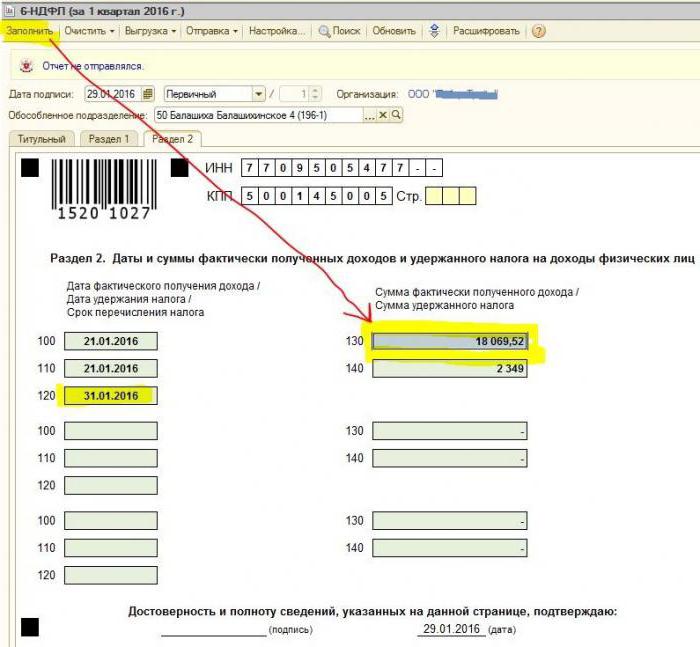

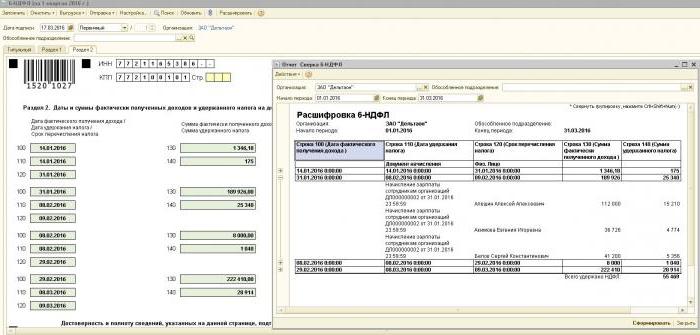

Sekcja 2. Linie

Formularz 6-PIT zawiera sekcję 2 wierszy, w których należy wyświetlić następujące informacje:

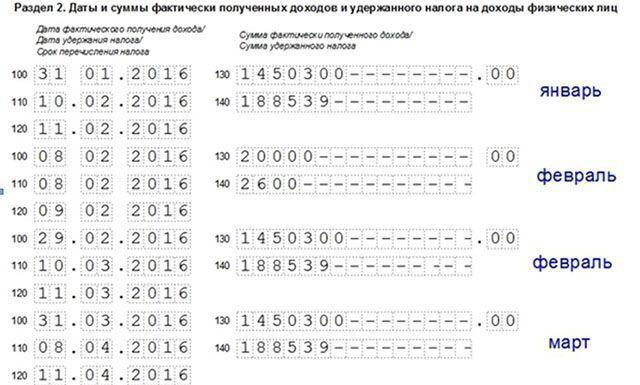

- Paragraf 100 - ma odzwierciedlać faktyczną datę wypłaty dochodu. Tutaj pracownik finansowy przekazuje informacje na temat wypłaty wynagrodzeń pracownikom. Ważne jest, aby w tym przypadku data płatności była uznawana za ostatni dzień miesiąca, w którym została wykonana.

- Paragraf 110 formularza 6-NDFL sekcja 2 - odliczenie podatku. Wskazuje datę, kiedy fundusze zostały wypłacone w rzeczywistości.

- Paragraf 120 - czas przekazania środków podatkowych do skarbu państwa. Z reguły ten dzień jest uważany za następny dzień po wypłacie wynagrodzenia pracownikom. Również ta linia jest wymagana, aby wypełnić miesiąc zwolnienia pracownika.

- Punkt 130 - tutaj wyświetla się łączna kwota dochodu. Na przykład wiersz 130 rejestruje sumę wynagrodzenia wypłaconego przez pracownika finansowego w okresach miesięcznych.

- 6-NDFL sekcja 2, wiersz 140 - ten akapit wskazuje wynik podatku potrąconego za kwartał.

Ważne! W przypadku, gdy różne rodzaje dochodu zostały otrzymane jednocześnie, ale jednocześnie liczba ich transferów podatku dochodowego od osób fizycznych różni się, wówczas paragrafy 100–140 należy wypełnić osobno dla każdego okresu przeniesienia.

Czasami zdarza się, że płace są wypłacane nie w ostatnim dniu miesiąca, ale częściowo. Jak w tym przypadku wypełnić 2 sekcję 6-podatek dochodowy od osób fizycznych? Takie płatności są dokonywane jako zaliczki; w związku z tym odliczenie podatku dochodowego od osób fizycznych może zostać odzwierciedlone tylko wtedy, gdy dokonane zostaną następujące istotne płatności. Dlatego pierwsze 3 wiersze w sekcji należy ułożyć w następujący sposób:

- Punkt 100 to ostatni dzień miesiąca, w którym pracownik otrzymuje wynagrodzenie.

- Klauzula 110 formularza 6-NDFL sekcja 2 - data zaliczki.

- Paragraf 120 - wskazuje numer następujący po dniu wypłaty zaliczki.

Linia 080, do czego to służy?

Dość często księgowy w trakcie wypełniania raportu ma do czynienia z ostatecznymi wskaźnikami podatku dochodowego od osób fizycznych, których nie można obliczyć w ciągu roku. Te liczby należy zapisać w paragrafie 080. Wskaźniki te należy streścić przed początkiem marca następnego roku sprawozdawczego.

Jak wspomniano powyżej, raportowanie podatku dochodowego od 6 osób za dany rok musi być składane 4 razy, to znaczy raz na kwartał. W przypadku, gdy wszystkie informacje nie mieszczą się na jednej stronie, można dodać więcej arkuszy. Ostatnia strona raportu wskazuje końcowe wskaźniki.

Zasady wypełniania formularza 6-NDFL stanowią, że wszystkie dane w raporcie powinny być poprawnie odzwierciedlone, bez naruszania wymogów prawnych. Aby upewnić się, że nie ma błędów, zaleca się księgowemu stosowanie specjalnych wskaźników weryfikacji, które pomogą w:

- Niezależnie i bez zbędnych wysiłków w celu sprawdzenia dokładności danych określonych w raporcie.

- Zrozum, jakie pytania mogą wyniknąć z kontrolowania osób w trakcie sprawdzania raportu, jeśli ujawnią pewne nieścisłości.

- Przewiduj, jakie działania podejmą recenzenci w przypadku błędu.

Ważne! Dochód osoby fizycznej otrzymanej w formie podarunku lub pomocy materialnej w sekcji 2 6-osobowego podatku dochodowego za okres podatkowy nie jest opodatkowany.

Jak odzwierciedlić ładunek urlopowy w sekcji 2 raportu

W tej sekcji zapisano wszystkie kwoty wynagrodzenia urlopowego, które zostały zapłacone za kwartał.

Nie wiesz, jak wypełnić drugą część 6-osobowego podatku dochodowego i ile bloków trzeba wypełnić? Zgodnie z zasadami w raporcie należy podać taką samą liczbę bloków, jak liczba dni, w ciągu których wypłacano trzy dni urlopu za pracę.Jeśli pracownicy otrzymają fundusze nie w tym samym dniu, ale rozproszeni, wówczas bloki dla każdego trzeba wykonać inaczej. W przypadku wypłaty wynagrodzenia urlopowego kilku pracownikom tego samego dnia kwoty są sumowane, a wynik końcowy znajduje odzwierciedlenie w bloku.

Jeśli na jednej stronie sekcji 6-NDFL 2 nie ma wystarczającej ilości miejsca (wakacje), należy wypełnić tyle arkuszy, ile potrzeba. Najważniejsze jest ich prawidłowe numerowanie, nie zapominając o stronie tytułowej.

- Linie 100 i 110 - aby wskazać numer, kiedy pracownik wypłacił urlop.

- Linia 120 to ostatni dzień miesiąca, w którym akcja została wykonana.

- Wiersze 130 i 140 sekcji 2 6-osobowego podatku dochodowego - wynagrodzenie za urlop (dokładna kwota) i odliczony od niego podatek.

Jeśli wynagrodzenie za urlop wypłacane było jednocześnie z wynagrodzeniem, kwoty te nadal muszą być podzielone na kilka bloków, ponieważ te rodzaje dochodu mają inny okres transferu dochodu osobistego (płace są przekazywane następnego dnia po faktycznej płatności, a potrącenie na urlopie - ostatniego dnia miesiąca).

Jak w sekcji 2 formularza 6-podatek dochodowy od osób fizycznych jest wyświetlany jako chorobowy

Zgodnie z ustawodawstwem Federacji Rosyjskiej opodatkowane są tylko tymczasowe świadczenia inwalidzkie, w tym opieka nad chorym dzieckiem. W związku z tym w raporcie 6-NDFL z sekcji 2 zaświadczenia szpitalne są rejestrowane tylko tego rodzaju.

Zasady wprowadzania danych o płatnościach na czasowym orzeczeniu o inwalidztwie są takie same, jak wynagrodzenie za urlop. Oznacza to, że kwoty te są odzwierciedlane oddzielnie od wynagrodzeń, ponieważ termin przeniesienia do budżetu różni się od nich.

Na przykład fundusze wypłacone na tymczasowe świadectwa inwalidzkie w drugim kwartale w sekcji 2 podatku dochodowego od osób fizycznych będą wyświetlane w osobnym bloku:

- Wiersze 100 i 110 - liczba płatności na rzecz pracownika zgromadzonych na karcie tymczasowej niepełnosprawności.

- Linia 120 to ostatni dzień miesiąca, w którym dokonano płatności.

- Linie 130 i 140 - wysokość zasiłku chorobowego i kwota podatku dochodowego od osób fizycznych odliczona od niego.

Jak raport pokazuje zwolnienie

Zwolnienie pracownika jest wyświetlane w raporcie w następujący sposób:

- Wiersz 100 - po zwolnieniu pracownika za rzeczywistą datę otrzymania obliczenia zgodnie z prawem uważa się jego ostatni dzień roboczy, za który naliczono wynagrodzenie. Ponadto powinno to obejmować kwotę odszkodowania za niewykorzystane urlopy, wypłaty z tytułu tymczasowej niezdolności do pracy (jeśli dotyczy) i wypłaty za urlop. Datą obliczenia jest dzień otrzymania dochodu.

- Wiersz 110 - PIT jest odejmowany podczas faktycznej wypłaty środków.

- Wiersz 120 - W przypadku wynagrodzeń i rekompensaty za niewykorzystane wakacje ostatni dzień przeniesienia podatku dochodowego od osób fizycznych jest następną liczbą po obliczeniu. W przypadku zwolnienia chorobowego i wynagrodzenia za urlop - jest to ostatni dzień miesiąca, w którym płatność została dokonana.

Sposób wyświetlania dywidend w sekcji 2 6-osobowego podatku dochodowego

Ponieważ informacje w sekcji 2 są opracowywane co kwartał, raport nie wymaga informacji od początku roku. Dane w sekcji 2 formularza 6-NDFL na temat dywidend znajdują odzwierciedlenie w następujący sposób:

- Punkt 100 - Data przekazania dywidend lub ich emisji w formie nieruchomości.

- Paragraf 110 - dzień obliczenia i potrącenia podatku dochodowego od osób fizycznych pokrywa się. W przypadku braku możliwości potrącenia podatku dochodowego od osób fizycznych wyświetlana jest data z zerowymi wskaźnikami.

- Klauzula 120 - za datę przeniesienia podatku uważa się dzień następujący po obliczeniu lub wskazaniu wskaźników zerowych w wierszu 110. Jeśli wypada w weekend, należy wskazać następny pierwszy dzień roboczy.

- Pozycja 130 - kwota dywidendy.

- Paragraf 140 - Podatek u źródła.

W sytuacji, gdy na koncie organizacji nie ma gotówki, wypłata dywidendy może być dokonana w gotówce. W raporcie data wydania pokazuje dzień, w którym faktycznie dokonano przeniesienia aktywów. Ważne jest, aby prawo do otrzymywania dywidend w formie majątku organizacji zostało zapisane w dokumentacji założycielskiej.

Wyrażenie wartości przenoszonej nieruchomości musi być zgodne z wyceną rynkową. Podczas wyświetlania informacji w paragrafie 140 raportu wskaźnik cyfrowy będzie nieobecny, wskazane zostanie „0”.

Typowe błędy w odzwierciedlaniu dywidend

Gdy księgowy dokonuje danych dywidendy w 6-osobowym raporcie o podatku dochodowym, często pojawiają się następujące błędy:

- Druga część raportu 6-podatek dochodowy od osób fizycznych jest wypełniany tylko w momencie przeniesienia podatku dochodowego od osób fizycznych. W kolejnych raportach tego roku informacje te nie są brane pod uwagę.

- Informacje w sekcji 2 są wyświetlane w dniu, w którym podatek dochodowy od osób fizycznych jest naliczany w ostatnim dniu kwartału.

- Dokonywanie kwot, które nie są dywidendami. Brak informacji o przelewach naliczonych nieproporcjonalnie do udziałów uczestników, w przypadku niższych wkładów do kapitału docelowego, likwidacji organizacji w granicach udziału wkładu oraz innych przypadków określonych przez prawo.

- Włączenie do listy odbiorców osób, które nie mają prawa do dywidend. Na przykład ci, którzy nie zostali uwzględnieni w liczbie akcjonariuszy w momencie przyjmowania zlecenia płatniczego.

Podczas dokonywania rozliczeń pojawiają się trudności w ustaleniu daty faktycznej płatności. Pamiętaj, że dzień rozliczenia zależy od okresu wyświetlania informacji w formularzu raportowania.

Procedura raportowania

Formularz 6-NDFL jest przesyłany do służby podatkowej na dwa sposoby:

- W formie papierowej. Raport można wypełnić ręcznie lub przy użyciu oprogramowania.

- W formacie elektronicznym. Ta opcja jest możliwa tylko z kwalifikowanym podpisem cyfrowym.

Ważne! Raport papierowy można przesłać tylko wtedy, gdy liczba pracowników w organizacji nie przekracza liczby 25 osób. W innych przypadkach zgłaszanie podatku dochodowego od 6 osób, zaświadczenia o podatku dochodowym od 2 osób, zgłoszenia o niemożności posiadania podatku dochodowego od osób fizycznych składane są wyłącznie w formie elektronicznej.

Dokąd idzie raportowanie

Zgłoszenie jest przekazywane do weryfikacji różnym organom, w zależności od formy opodatkowania:

- W przypadku użycia USN i UTII, formularz 6-NDFL należy złożyć w urzędzie skarbowym w miejscu zamieszkania.

- Gdy raportowanie UTII jest składane w miejscu rejestracji jako płatnik UTII.

Data przedłożenia raportu jest uznawana:

- Dzień faktycznego przyjęcia - jeśli formularz 6-NDFL zostanie złożony z pierwszej ręki lub przez przedstawiciela podatkowego.

- Dzień wysyłania - przy wysyłaniu dokumentu za pośrednictwem Poczty Rosyjskiej z opisem załącznika.

- Dzień wysłania zarejestrowany przez system podczas przesyłania raportu drogą elektroniczną przez Internet.

Kara za brak zgłoszenia

Jeśli formularz 6-NDFL nie zostanie przesłany w wyznaczonym terminie, za jeden miesiąc opóźnienia naliczana jest grzywna w wysokości 1 tysiąc rubli. Nie powinno to jednak być opóźnione, ponieważ jeśli firma nie dostarczy jeszcze obliczeń i nie przedłoży dokumentów 10 dni roboczych po zakończeniu okresu dostawy, organy podatkowe mają prawo zablokować konta organizacji. Być może jest to dobry argument do przedłożenia raportu na czas.