Zysk netto jest głównym źródłem finansowania własnego, które corocznie gromadzone jest na rachunku bankowym przedsiębiorstwa. Wysokość zysku jest wskaźnikiem skuteczności działania organizacji. Kwota jest opodatkowana, a rachunek zysków i strat jest zawarty w wymaganych sprawozdaniach finansowych. W związku z tym niezwykle ważne jest posiadanie umiejętności obliczania zysków przedsiębiorstwa.

Jak generowany jest zysk?

Organizacja sprzedaje towary, usługi lub pracę. Jednocześnie ustalona wartość sprzedaży jest wyższa niż faktyczna, w wyniku czego firma otrzymuje dodatnią różnicę między cenami - przychodem.

W procesie wdrażania możliwe są następujące scenariusze:

- kwota przychodu jest wyższa niż faktyczny koszt - generowany jest zysk;

- kwota przychodu jest równa kosztowi - zysk nie jest tworzony, ale również strata: przychody wystarczają na pokrycie wydatków;

- kwota kosztów sprzedaży i produkcji towarów przekracza kwotę przychodów - powstaje strata.

Celem każdego przedsiębiorstwa powinna być, jeśli nie maksymalizacja zysków, przynajmniej chęć wygenerowania dochodu netto niezbędnego do uzyskania pozycji konkurencyjnej.

Jakie jest miejsce zysku netto w systemie dochodów przedsiębiorstwa?

Zysk jest głównym celem przedsiębiorczości. Z jednej strony ma charakter stymulujący - zarówno zarząd przedsiębiorstwa, jak i pracownicy są zainteresowani jego otrzymaniem. W końcu im wyższa kwota zysku, tym wyższe płace mogą otrzymać pracownicy. Z drugiej strony to wyrażenie nie zawsze jest prawdziwe. Coraz więcej przypadków ma charakter wyzysku: przedsiębiorstwo zwiększa zysk, obniżając płace. Taka metoda może przynieść pewne korzyści, ale efekt będzie krótkotrwały.

Zysk staje się jedyną prawdziwą metodą finansowania przedsiębiorstwa: kapitał docelowy nie może trwać długo bez otrzymania środków. Pożyczone pieniądze nie są również najlepszą opcją dla stałego świadczenia usług przez firmę. Brak zysku neguje samą istotę przedsiębiorczości. Na poziomie makroekonomicznym rola zysku każdego przedsiębiorstwa jest ogromna. Wraz ze wzrostem dochód państwa wzrośnie, co w przyszłości oznacza ogólny standard życia.

Główny rodzaje zysków w ekonomii

Rozumiejąc, że zysk jest różnicą między całkowitymi przychodami a wydatkami przedsiębiorstwa w kategoriach pieniężnych, rozważamy strukturę zysku z punktu widzenia gospodarki. Główne rodzaje zysków:

- ze sprzedaży;

- brutto

- czyste

- bilans;

- marginalna.

Istnieje ponad 15 wskaźników zysków przedsiębiorstw, które pozwalają nam bardziej szczegółowo zbadać sytuację. Skoncentrujemy się na tych, które są wykorzystywane przy sporządzaniu sprawozdań finansowych i scharakteryzujemy działalność każdego przedsiębiorstwa.

Marża i zyski zatrzymane

Wskaźnik zysku z marży służy do obliczania zysku netto. Ponadto wartość ma szczególną wartość dla oceny wyników małych firm. Zysk z marży zależy od wzoru: Pm = B - Pngdzie:

- In - kwota przychodów;

- P.n - wydatki o zmiennym charakterze (powstające bezpośrednio w trakcie głównej produkcji, jeśli występują).

Zainteresowanie tak prostym wskaźnikiem jest określane przez szybkie obliczenie i identyfikację najbardziej dochodowego kierunku lub grupy towarów. W rezultacie firma przyjmuje kolejny plan działania, niezależnie od tego, czy chodzi o likwidację poszczególnych gałęzi przemysłu, czy podniesienie stopy zwrotu.

Zyski zatrzymane - wskaźnik obliczony prawie na końcu długiego łańcucha obliczeń.Jest to różnica między całkowitymi przychodami (w tym innymi dochodami) a pełnym kosztem (wszystkie wydatki). Nie bierz pod uwagę kwoty podatku od dochodu firmy. Mała firma definiuje zwrot księgowy jako kwotę dochodu netto przed opodatkowaniem.

Wzory do obliczania zysku operacyjnego i brutto

Zysk brutto charakteryzuje wydajność firmy. Wskaźnik służy do analizy dowolnego rodzaju przedsiębiorstwa. Zysk brutto jest określony wzorem: Pw = B - Ceb, gdzie:

- W - łączna kwota przychodów ze sprzedaży;

- Seb - koszt sprzedaży (roboty, usługi).

Jak widać ze wzoru, zysk brutto pokazuje kwotę uzyskanych przychodów ze sprzedaży, nie uwzględniając innych dochodów / wydatków i podatku dochodowego. Wartość zysku brutto w pełni odzwierciedla wyniki procesu wdrażania.

Zysk operacyjny pozwala zobaczyć wynik finansowy firmy. Wzór obliczeniowy obejmuje różnicę w całkowitych przychodach i kosztach, kosztach produkcji, odpisach amortyzacyjnych. W formie matematycznej wygląda to tak: Pop = B - Ceb - Pop - A, gdzie:

- W - łączna kwota przychodów ze sprzedaży;

- Ceb - koszt sprzedaży;

- P.op - kwota kosztów operacyjnych;

- I - kwota amortyzacji.

Wskaźnik zysk operacyjny pozwala ocenić efektywność działalności produkcyjnej lub handlowej organizacji, uwzględniając potrzebę odtworzenia środków trwałych.

Zysk netto: wzór obliczeniowy zgodnie z algorytmem

Zysk netto to ta część zysku bilansowego, która pozostaje w pełnej dyspozycji spółki i powstaje dopiero po wypełnieniu zobowiązań wobec budżetu państwa. Istnieje kilka sposobów obliczania zysku netto przedsiębiorstwa. Jeśli jednak posiadasz informacje o głównych składnikach, zysk netto można łatwo obliczyć. Formuła obliczeniowa składa się z kilku działań. Przeanalizujemy je punkt po punkcie, kompilując algorytm do obliczania:

- Na podstawie danych sprawozdanie z wyników finansowych, określić całkowity przychód przedsiębiorstwa.

- Odejmij sumę kosztów zmiennych od znalezionej wartości. Uzyskana wartość charakteryzuje zysk krańcowy spółki.

- Odejmij kwotę wydatków o charakterze stałym. Wynikiem jest zysk operacyjny.

- Odejmij kwotę innych wydatków. Wynikową wartością jest zysk spółki przed opodatkowaniem (bilans).

- Odejmij podatek i inne obowiązkowe płatności do budżetu. Utworzono kwotę zysku netto.

Zastosowanie wskaźnika marży do dalszej analizy wyników finansowych jest najbardziej typowe dla małych przedsiębiorców, a działających - dla dużych organizacji.

Formuły zysku netto dla Federacji Rosyjskiej i niektórych krajów WNP

W wielu krajach WNP rachunkowość oparta na systemie sowieckim oblicza zysk netto:

formuła na Białorusi i w Federacji Rosyjskiej - Ph = Nf + Pw + Pop - N, gdzie:

- P.f - zysk finansowy (różnica w przychodach i kosztach finansowych);

- P.w - zysk brutto;

- P.op - zysk operacyjny;

- N - kwota podatków i obowiązkowych płatności do budżetu.

Dane do obliczeń wskazane są w raporcie o wyniku finansowym firmy. Korzystając ze wzorów do obliczania zysku brutto i operacyjnego, możesz łatwo znaleźć wszystkie wartości zmiennych.

Istnieje inna ogólna formuła obliczania zysku netto przedsiębiorstwa: Чп = В - Себ + Д - Р - Н, gdzie:

- B jest całkowitą kwotą dochodów;

- Ceb - pełny koszt sprzedaży;

- D - inne dochody;

- R - inne wydatki;

- N - kwota podatków i obowiązkowych płatności.

Jeśli przyjrzysz się uważnie zmiennym wartościom formuły, możesz upewnić się, że jest ona identyczna z pierwszą metodą obliczania zysku netto. Jedyną różnicą jest to, że w tym przypadku wartości brutto i zysku operacyjnego są zastępowane przez elementy do ich ustalenia.

Zysk netto: wzór obliczeniowy dla bilansu przedsiębiorstwa

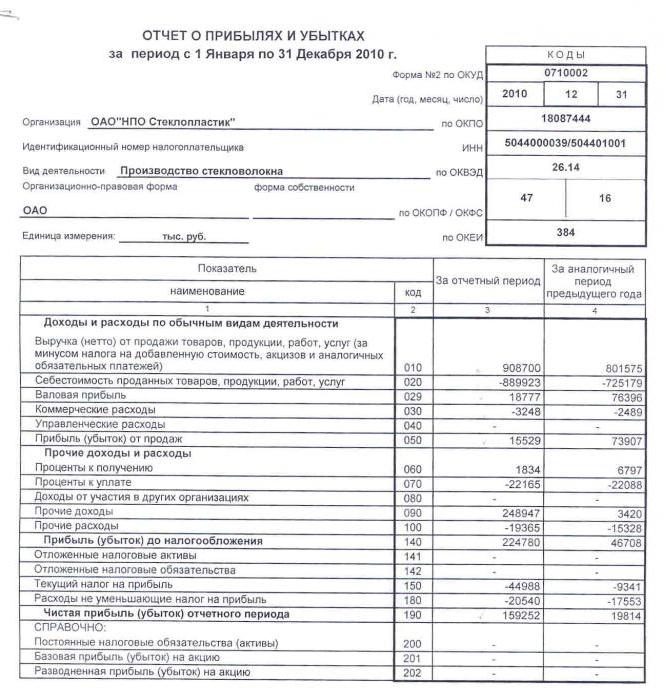

Bilans jest obowiązkowym dokumentem sprawozdawczym finansowym, na podstawie którego przeprowadzana jest analiza i zakończenie wielu innych papierów wartościowych. Aby wykonać działania, konieczne jest przywołanie kodów niezbędnych do obliczenia wskaźników:

- 2110 - „Przychody”.

- 2120 - „Koszt sprzedaży”.

- 2210 - „Koszty sprzedaży”.

- 2220 - „Koszty administracyjne”.

- 2310 - „Dochody z innych organizacji”.

- 2320 - „Należne odsetki”.

- 2330 - Odsetki do zapłaty.

- 2340 - „Inne dochody”.

- 2350 - „Inne wydatki”.

- 2410 - „Podatek dochodowy”.

Bilans w art. 2400 odzwierciedla zysk netto. Wzór do obliczania bilansu przybierze następującą formę:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Zysk netto obliczamy na przykładzie

Rozważ sytuację w przedsiębiorstwie z dostarczonymi danymi źródłowymi: LLP „X” za rok sprawozdawczy sprzedał 89 tys. Sztuk towarów po cenie 100 rubli. za rzeczywisty koszt 55 rubli. za sztukę. Ujawniono koszty operacyjne w wysokości 256 tysięcy rubli. Wysokość podatku dochodowego wyniosła 56 tysięcy rubli. Określ zysk netto. Postępuj zgodnie z instrukcjami:

- Obliczamy przychody ze sprzedaży: B = 89 000 × 100 = 8900000 rubli.

- Określ koszt: Ceb = 89 000 × 55 = 4 895 000 rubli.

- Obliczamy wskaźnik zysku brutto: Pw = 8 900 000 - 4 895 000 = 4 005 000 rubli.

- Określ kwotę zysku przed opodatkowaniem: Pw - P = 4,005,000 - 256 000 = 3 749 000 rubli.

- Obliczamy pożądaną wartość - zysk netto: 3 749 000 - 56 000 = 3 693 000 rubli.

W roku sprawozdawczym 3 miliony 693 tysiące rubli stanowiły zysk netto. Wzór obliczeniowy, przykład wyraźnie pokazuje, w jaki sposób oblicza się zysk netto zgodnie z algorytmem. Warto zauważyć, że warunek nie mówił o innych dochodach przedsiębiorstwa, więc wskaźnik nie został wykorzystany w obliczeniach.

Rentowność i wskaźniki zysku netto

W analizie finansowej stosowany jest inny wskaźnik działalności spółki - stopa zysku netto. Wzór obliczeniowy składa się z wartości zysku netto i przychodów ogółem: Nn = Nh ÷ V × 100%. Uważa się, że przy sprawnym funkcjonowaniu przedsiębiorstwa wskaźnik współczynnika wynosi ≈ 0,2.

Zatem wskaźnikiem rentowności przedsiębiorstwa z dowolnego kierunku jest zawsze norma zysku netto. Formuła obliczania bilansu oparta jest na wartościach składników. Piszemy algorytm obliczeniowy dla linii bilansu:

- Zysk netto pojawia się w wierszu 2400, a kwota przychodów w wierszu 2110.

- Oblicz wynik linii prywatnej 2400 i 2110.

- Wynikową liczbę mnoży się przez 100%.

- Wynikiem podjętych działań jest stopa zysku netto.

Z wyjątkiem H.p.h. w analizie finansowej wykorzystuje się wartość marży zysku netto. Rentowność jest wskaźnikiem efektywności działalności gospodarczej. W tym przypadku charakteryzuje wartość rentowności sprzedaży. Wzór do obliczania rentowności zysku netto lub współczynnika rentowności wygląda jak stosunek zysku netto do kwoty przychodu: Kch. = Nh ÷ V.

Współczynnik pokazuje, ile dochodu netto spada na rubel sprzedanych prac, usług lub towarów. Korzystając z wagi, możesz obliczyć wartość, używając stosunku linii 2400 do 2110.

Zysk netto banku: wzór obliczeniowy

Aby scharakteryzować wynik działalności banku, wykorzystuje się również zysk netto. Wzór obliczeniowy obejmuje zysk brutto i koszty administracyjne: Ph = Pv - R.

Stopę zysku netto banku określa się jako stosunek zysku netto do kapitału własnego: Nch.p. = Nh ÷ Kszloch. Otrzymany współczynnik przelicza się na procent, mnożąc przez 100%.

Wartość zysku netto w analizie finansowej

Cele i kierunki zastosowania wskaźnika zysku netto sprowadzają się do analizy finansowej i prognozowania przyszłych działań przedsiębiorstwa. Upoważnione osoby mogą wykorzystać wskaźnik zysku netto do oceny:

- stopień zainteresowania inwestorów;

- zdolność do wypełniania obowiązków;

- prawdopodobieństwo potencjalnego zaangażowania właścicieli lub akcjonariuszy;

- zrównoważony rozwój i stabilność przedsiębiorstwa.

Istnieje kilka metod analizy, w których pojawia się zysk netto. Najczęściej stosowana analiza czynnikowa i statystyczna.

Pierwsza metoda szczegółowo analizuje czynniki wpływające na wysokość zysku netto: kwotę przychodów, przychodów i wydatków, podatki. Aby przeprowadzić analizę, należy ocenić roczną zmianę wskaźników, które tworzą zysk netto. Na podstawie wyników będzie można ustalić, który konkretny czynnik najbardziej wpływa na rentowność.

Druga metoda koncentruje się na charakteryzacji zmian wskaźnika zysku netto dla okresów sprawozdawczych (lat lub innych ustalonych ram). Dane liczbowe są rozpatrywane w różnych sekwencjach w celu osiągnięcia maksymalnej wydajności prognozowania. Można stosować: wykładniczą, logarytmiczną, liniową i inne metody pracy z liczbami.

Oprócz analizy wskaźnika zysku netto dokonuje się również porównania z innymi danymi z analizy finansowej. Na przykład z przychodami lub aktywami netto.

Niezależnie od wielkości przedsiębiorstwa i jego ukierunkowania, jedną z głównych cech skuteczności działalności gospodarczej jest zysk netto. Wzór obliczeniowy składa się z innych wskaźników rentowności przedsiębiorstwa. Ostateczne dane są wprowadzane do sprawozdania finansowego. Można je również wykorzystać do oceny i prognozowania działalności przedsiębiorstwa. Należy pamiętać, że za obliczeniami kryje się ważna informacja o zaletach i wadach procesu wdrażania.