Obecnie pożyczki są dostępne dla prawie wszystkich. Ze względu na prostotę organizowania takich pożyczek ludzie często nie mogą poprawnie obliczyć swoich finansów, aby spłacić swoje długi w odpowiednim czasie. W tym kontekście pożyczkobiorcy często nie są w stanie wywiązać się ze swoich zobowiązań wobec instytucji finansowych.

Restrukturyzacja pożyczki w VTB 24 staje się jednym ze sposobów wyjścia z rozterki. Dzięki tej usłudze pożyczkobiorca może częściowo uwolnić się od ciężaru zadłużenia, a jednocześnie nie pogorszyć swojej historii kredytowej. Jednak daleko od wszystkich sytuacji, takie „ulgi” są dostępne dla klientów banku. Dlatego warto bardziej szczegółowo zrozumieć ten problem.

Co to jest restrukturyzacja (ponowne udzielanie pożyczek)?

Po pierwsze, potencjalnym klientom przyda się informacja, że niedawno nastąpiło połączenie instytucji finansowych VTB i VTB 24. Stało się to w styczniu 2018 r. W związku z tym więcej programów stało się dostępnych dla klientów, w tym na kredyt. Ta usługa wiąże się z pewnymi zmianami warunków obecnej umowy pożyczki. Jest to możliwe w sytuacji, gdy klient ma pewne okoliczności, które nie pozwalają mu sprostać jego zobowiązaniom. Jeśli zarządzający bankiem stwierdzi, że pożyczkobiorca naprawdę nie może dokonać płatności zgodnie z planem, wówczas dokonuje restrukturyzacji pożyczki. W ten sposób VTB 24 pomaga klientom obniżyć oprocentowanie kredytu.

Jakie są zalety banku

Oczywiście pytanie to jest interesujące dla prawie wszystkich, ponieważ brzmi nielogicznie, że instytucja finansowa dobrowolnie zgadza się, że pożyczkobiorca spłaci mniej odsetek od pożyczki. W rzeczywistości istnieje kilka zalet, dzięki którym instytucje finansowe są zainteresowane takimi transakcjami. Faktem jest, że jeśli klient straci możliwość spłaty pożyczki, wówczas w tym przypadku bank będzie mógł otrzymać rekompensatę dopiero po długim procesie sądowym, kiedy to zostanie podjęta decyzja o sprzedaży nieruchomości dłużnika na rzecz wierzyciela. Warto również wziąć pod uwagę, że przeniesienie sprawy do sądownictwa lub organów pobierających pociąga za sobą pewne koszty finansowe. Dlatego bank jest znacznie wygodniejszy w oferowaniu klientowi bardziej lojalnych warunków spłaty kredytu.

Warto również wziąć pod uwagę, że ze względu na restrukturyzację pożyczki w VTB 24 dla osoby fizycznej instytucja finansowa zachowuje bazę klientów. Jeśli klient otrzyma takie „ulgi”, to następnym razem z pewnością wystąpi o nową pożyczkę tylko do tego banku. Istnieje szansa na pozyskanie nowych kredytobiorców. W tym celu VTB 24 wdrożył program restrukturyzacji pożyczek z innych banków.

Kiedy się rozejrzeć

Odnowienie pożyczek nie zawsze jest warte zrobienia. Ponadto bank może odmówić świadczenia tej usługi bez niepotrzebnych powodów. Dlatego zaleca się wydanie restrukturyzacji pożyczki w VTB 24, jeżeli:

- Kwota miesięcznych składek stała się niemożliwym zadaniem dla osoby, ponieważ straciła część swoich dochodów.

- Pożyczkobiorca ma kilka pożyczek w innych bankach. W tej sytuacji o wiele łatwiej jest spłacić je wszystkie jednocześnie kosztem jednego banku i nadal płacić odsetki według niższej stawki.

- Pożyczkodawca, który początkowo dostarczył pieniądze, planuje udać się do sądu, aby odebrać pieniądze od zaniedbanego kredytobiorcy siłą.

Jeśli dana osoba dokonuje restrukturyzacji zadłużenia w VTB 24, może liczyć na zmiany warunków stosunku umownego. Dzięki temu nie będzie musiał płacić kar i innych dodatkowych opłat. Ponadto bank często zapewnia dodatkową pożyczkę, która pomaga spłacić pilne płatności.

Czy jest możliwe ponowne kredytowanie dłużników będących osobami trzecimi

Tak, rzeczywiście, klient może ubiegać się o usługę, nawet jeśli początkowo wziął pożyczkę od innej instytucji finansowej. Jednak w tym przypadku nowy klient banku musi spełnić kilka wymagań. Przede wszystkim do spłaty pożyczki powinny pozostać co najmniej 3 miesiące. Jeśli dokonał już co najmniej jednego opóźnienia płatności, może to być podstawa odmowy świadczenia tej usługi. Ponadto pożyczkobiorca musi potwierdzić, że jest obywatelem Federacji Rosyjskiej i ma stałe miejsce rejestracji.

Jeżeli pożyczkobiorca spełnia podstawowe warunki restrukturyzacji pożyczki w VTB 24, wówczas zostaje mu udzielona nowa pożyczka, która idzie na spłatę istniejących długów. Jednocześnie istnieje kilka ważnych warunków. Na przykład w tym samym czasie można „zablokować” nie więcej niż 6 umów pożyczek otrzymanych w innych bankach. Wszystkie pożyczki powinny być wydawane wyłącznie w rublach.

Procent nadpłaty w tym przypadku zależy od łącznej kwoty należnej. Jeśli wynosi od 100 do 599 tysięcy rubli, wówczas w tym przypadku nadpłata wyniesie około 14-17%. Pod warunkiem większej pożyczki, ponad 600 tysięcy rubli, zakłada się niższy procent w wysokości 13,5%.

Restrukturyzacja pożyczki w VTB 24 jest możliwa przez okres 5 lat. Jeśli klient poradzi sobie z płatnościami, w przyszłości może liczyć na większe pożyczki. Warto również wziąć pod uwagę, że podczas restrukturyzacji klient nie będzie musiał przepłacać opłaty za spłatę kredytu w banku zewnętrznym.

Świadczenie usług na rzecz kredytobiorców

Wniosek o restrukturyzację pożyczki w VTB 24 mogą również złożyć ci, którzy już korzystają z usług tej instytucji finansowej. W takim przypadku klient może wydać:

- Przedłużenie długu. Dzięki temu programowi klient wydłuża okres obowiązywania umowy, w wyniku czego kwota miesięcznej płatności jest znacznie zmniejszona. Taka usługa jest dostępna tylko dla osób, które podczas spłaty kredytu nie dopuściły się zaległości.

- Wakacje kredytowe. W takim przypadku klient dostarcza dokument potwierdzający, że nie może dokonać następnej płatności. W takim przypadku termin raty zostaje przesunięty na następny miesiąc, przesuwając wszystkie kolejne płatności. Tym samym wydłuża się także czas trwania umowy pożyczki. Jednak w tym przypadku będziesz musiał zapłacić 2 tysiące rubli za ten program. Z tej usługi można korzystać nie częściej niż raz na sześć miesięcy.

Restrukturyzacja kredytów konsumpcyjnych w VTB 24 jest również możliwa, jeśli klient aktywuje usługę Easy Payment. W takim przypadku miesięczna płatność może zostać zmniejszona trzykrotnie, po czym składki zostaną proporcjonalnie zwiększone. Dlatego klienci mają kilka sposobów na zmniejszenie kwoty płatności.

Restrukturyzacja pożyczki w VTB 24 dla osoby fizycznej

Bank może świadczyć taką usługę na siłę, jeżeli pożyczkobiorca ogłosił upadłość na mocy orzeczenia sądu. W ten sposób sam klient banku lub jego główny wierzyciel mogą wystąpić do wyższych organów i udowodnić niezdolność płatnika. Zgodnie z ustawą nr 127, jeśli obie strony dojdą do porozumienia pokojowego, wówczas restrukturyzacja jest obowiązkowa.

Ponowne udzielanie pożyczek obywatelom umożliwia zmianę formy różnych pożyczek:

- Hipoteczny Jak wiecie, takie pożyczki są uważane za najdłuższe. Nic więc dziwnego, że pożyczkobiorca nie zawsze może przewidzieć swoje dochody na następne 20-30 lat.Przy restrukturyzacji kredytu hipotecznego w VTB 24 wydłuża się również okres spłaty kredytu, dzięki czemu miesięczne raty są znacznie skrócone.

- Aby kupić samochód. W tym przypadku kredytobiorcom udaje się nie tylko zmniejszyć wysokość rat miesięcznych, ale także podstawową stopę procentową. Wynika to z faktu, że z reguły pożyczki tego rodzaju wiążą się z nadpłatami.

Jeśli kredytobiorca dokonuje płatności kartą kredytową, ale nie jest pewien, czy będzie w stanie poradzić sobie z nadchodzącymi ratami, może ubiegać się o kredyt konsumpcyjny VTB 24. W tym przypadku wygrywa również klient banku. Wynika to z faktu, że zwykle przy tworzeniu karty ludzie są zmuszeni przepłacać znacznie więcej.

Subtelności restrukturyzacji kredytów hipotecznych

Warto powiedzieć kilka słów o tym rodzaju refinansowania. W takim przypadku klienci banku mogą skorzystać z usługi, dzięki której mogą obniżyć oprocentowanie kredytu hipotecznego do 9,5% rocznie. W takim przypadku pożyczkobiorca może otrzymać pożyczkę z banku w wysokości do 30 milionów rubli. W sytuacji, gdy klient nie jest gotowy dostarczyć bankowi dokumentów, w których wskazany będzie jego dochód, okres kredytowania wyniesie 20 lat. Jeśli może przynieść odpowiednie dokumenty, okres ten wydłuża się do 30 lat.

Aby skorzystać z tej usługi, musisz przedstawić paszport obywatela Federacji Rosyjskiej, SNILS, zaświadczenie o zatrudnieniu (w razie potrzeby). Musisz także przygotować dokumenty wskazujące, ile pożyczkobiorca jest winien pożyczki, i potwierdzić, że przez cały czas nie dopuszczał się przestępstw.

W niektórych przypadkach kwota refinansowania jest zbyt duża. W tej sytuacji może być wymagany udział gwaranta. Z reguły ich rolę odgrywa druga połowa kredytobiorcy, jego rodzice lub inni krewni.

W razie potrzeby bank może zażądać dodatkowej listy dokumentów. Procedura rejestracji tego programu jest przeprowadzana w dziale kredytów hipotecznych organizacji finansowej. Z reguły wnioski są rozpatrywane nie dłużej niż 5 dni roboczych.

Cechy restrukturyzacji

Musisz być przygotowany, że otrzymanie tej usługi odbywa się w kilku etapach. Po pierwsze, pożyczkobiorca musi ocenić swoje szanse na spłatę pożyczki zgodnie z planem. Zaleca się przeprowadzenie restrukturyzacji pożyczki w banku VTB 24 tylko wtedy, gdy klient ma pewność, że będzie zarządzał płatnościami. W niektórych sytuacjach przeprowadzanie takich manipulacji jest całkowicie nieopłacalne, ponieważ pożyczkobiorca ostatecznie przepłaci całkiem przyzwoitą kwotę.

Jeśli zostanie podjęta decyzja, konieczne jest poinformowanie kierownika o wysokości salda zgodnie z długiem i kwotą miesięcznych płatności. Wszystkie te dane są wprowadzane do systemu, który automatycznie ponownie oblicza samą pożyczkę i czas jej trwania.

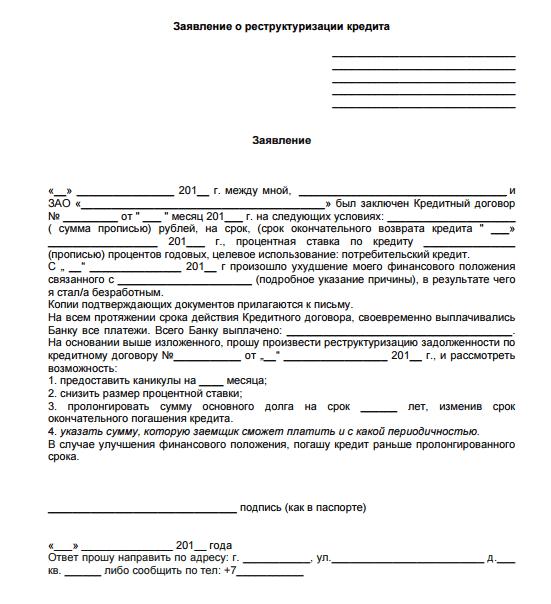

Ponadto klient banku musi wypełnić wniosek o restrukturyzację pożyczki w VTB 24, którego próbkę można uzyskać w oddziale banku lub pobrać z oficjalnej strony internetowej instytucji finansowej. Dokument musi zawierać dane osobowe, w tym numer telefonu, informacje o pracy i dochodach. Warunkowe przykładowe oświadczenie przedstawiono poniżej.

Komu można odmówić

Należy być przygotowanym na to, że nie każdy klient może liczyć na taką usługę. Nawet jeśli jesteś kredytobiorcą, który w pełni spełnia wszystkie wymagania i dostarczył pełny pakiet dokumentów, instytucja finansowa zastrzega sobie prawo do odrzucenia Twojego wniosku. Zazwyczaj w tym przypadku kredytobiorca otrzymuje wiadomość tekstową na telefon komórkowy. Jednocześnie pracownicy banków nie muszą ujawniać dokładnych przyczyn odmowy.

Niemniej jednak najczęściej negatywną odpowiedź otrzymują klienci, którzy:

- Nie mają niezbędnej wypłacalności.

- Czy właściciele nienajlepszej historii kredytowej lub ostatnio dokonali opóźnienia w płatności?

- Popełniłem błąd podczas wypełniania wniosku.

Ponadto menedżer banku może podejrzewać, ile podane dane są prawdziwe.Jeśli istnieje ryzyko, że klient próbuje oszukać organizację finansową, ma również wszelkie szanse na odmowę. W takim przypadku pożyczkobiorca ma prawo ponownie złożyć podobny wniosek, ale nie wcześniej niż 90 dni później, w takiej sytuacji, jeżeli jego sytuacja finansowa ulegnie poprawie lub będzie gotowy dostarczyć dodatkowe dokumenty potwierdzające jego słowa.

Restrukturyzacja pożyczki VTB 24: recenzje klientów

Warto zauważyć, że większość kredytobiorców zauważa pozytywny efekt tej usługi. Dla wielu staje się to prawdziwą pomocą, ponieważ nie każdy może poprawnie obliczyć swoje finanse. Jeśli klient banku stracił pracę, taki program staje się zbawieniem. Niemniej jednak wszystkim zaleca się uważne przeczytanie umowy pożyczki, ponieważ może ona zawierać klauzule, które mogą być prawdziwą niespodzianką dla osoby, która zna tę procedurę tylko powierzchownie.

Jeśli mówimy o negatywnych recenzjach, to najczęściej kojarzą się one z faktem, że ostatecznie trzeba przepłacać większe kwoty. W przeważającej części jednak restrukturyzacja nie oznacza bezpłatnego udostępniania funduszy. Zasadniczo klienci są zadowoleni z możliwości wyjścia z trudnej sytuacji w przypadku utraty pracy lub innych nieprzewidzianych wydatków. Większość wnioskodawców otrzymała pozytywną odpowiedź i mogła skorzystać z tego programu.

Funkcje przetwarzania transakcji w oddziale banku

Klient może wypełnić wniosek o tę usługę online, ale większość osób woli osobiście odwiedzić oddział instytucji finansowej i zadać wszystkie pytania. Aby to zrobić, po prostu odwiedź bank, zabierz bilet na linię. Następnie rozmowa z kierownikiem. Musi podać wszystkie aspekty swoich trudności finansowych i wyjaśnić możliwe rozwiązania problemu. Jeśli potwierdzi, że klient ma prawo do tej usługi, lepiej jest mieć wszystkie niezbędne dokumenty. Następnie kredytobiorca może natychmiast wypełnić wniosek.