Impozitul pe venitul personal înseamnă impozitul pe veniturile personale. Suma veniturilor și a impozitelor reținute din aceasta sunt înscrise în document în formularul 2-NDFL. Certificatul 6-NDFL este considerat o nouă formă de raportare a angajatorilor, care indică toate impozitele acumulate, reținute și plătite în total. Ambele forme de certificate au forță juridică în organizațiile statului, nu trebuie să existe nicio discrepanță în ceea ce privește impozitul pe venit cu 6 persoane și impozitul pe venit 2.

Mulți au întrebări cu privire la completarea rapoartelor. Și dacă în conformitate cu prima referință familiară, totul este mai mult sau mai puțin clar, atunci confuzia apare adesea cu noua formă. În acest articol, vom descoperi cum să întocmim și să trimitem rapoarte anuale serviciului fiscal.

Despre 2-PIT

Acest formular este obligatoriu:

- Informații complete despre angajator (numele companiei, detaliile acestuia)

- Informații despre angajat (F. I. O., TIN, informații despre pașaport, locul de reședință).

- Venit lunar, 13% - aceasta este rata lui.

- Informații despre deducțiile cu codurile lor (deducție standard, socială sau imobiliară).

- Sume de impozit reținute.

- Sume totale (venituri, deduceri și impozite).

Întrebările acestui formular oferă:

- Persoană cu un venit din care angajatorul este impozitat.

- Persoană cu un venit din care angajatorul nu este impozitat.

Completarea acestui certificat se efectuează pe un formular special conceput. În noua formă a formularului din colțul din stânga sus există un cod de bare care a fost atribuit în conformitate cu regulile. Informații suplimentare sunt completate în următoarea ordine:

- perioada pentru care se eliberează certificatul;

- agent fiscal (angajator);

- informarea angajaților;

- informații privind veniturile impozabile cu o rată de 13% (este important să indicați codul de venit);

- informații privind deducerea fiscală;

- Informații despre valoarea totală a veniturilor și impozitelor.

Cum se completează corect?

Este important să aveți informații despre completarea corectă a raportului anual 6-NDFL și 2-NDFL, deoarece este acceptat de serviciul fiscal al Rusiei, certificatele 2-NDFL sunt eliberate angajaților, la cererea lor, de exemplu, la bancă.

Sumele sunt înregistrate în ruble cu indicarea obligatorie a copecurilor, cu excepția impozitului pe venit. Este furnizat integral în ruble. Dacă suma este un ban, atunci mai puțin de 50 de copeici. aruncate și peste 50 de copeici sunt rotunjite, în timp ce se adaugă o unitate la cantitatea din ruble.

Dacă s-au aplicat rate diferite la veniturile angajaților pe parcursul anului, alineatele 3-5 vor fi egale cu numărul acestora.

Acțiuni pentru a greși în ajutor

Există momente în care există erori în certificat. În acest caz, trebuie să acționați în conformitate cu procedura de corectare a erorilor. Titlul are un câmp special „Numărul de corecție”. Corecțiile au propriile lor numere:

- „00” înseamnă completarea formularului primar;

- „01”, „02” etc. sunt indicate la completarea certificatului corectat, care este eliberat în locul celui precedent, cu unul mai mult decât se indică în certificatul anterior;

- „99” înseamnă anularea certificatului.

Formularul corectat al formularului de raport anual 2-NDFL este trimis pentru a elimina eroarea din formularul trimis la început, iar formularul de anulare este trimis pentru a anula datele care nu sunt necesare pentru transmitere. Dacă autoritatea fiscală nu a acceptat certificatul (pentru aceasta, erorile cu controlul formatului sunt indicate în protocol), se scrie un nou certificat, nu o ajustare. Prin urmare, atunci când completați un nou certificat, indicați numărul „00” și data nouă.

Care este termenul?

Certificatul, unde este indicat veniturile angajaților organizației, trebuie să fie depus la timp. Agentul fiscal furnizează informații despre veniturile angajaților conform certificatului 2-NDFL al Serviciului Fiscal Federal de la locul înregistrării. Raportarea va fi perioada fiscală trecută. Acesta indică valoarea taxelor calculate, reținute și transferate la bugetul Federației Ruse.

Raportul trebuie depus în fiecare an la timp, sub forma, formatul și comanda, care sunt aprobate de serviciile executive federale autorizate pentru inspecții și supraveghere în domeniul impozitelor și taxelor.

Informațiile ar trebui furnizate în format electronic folosind canale de telecomunicații sau în format hârtie (pe suport electronic). Dacă, de la începutul anului 2016, o întreprindere a plătit venituri la 25 de angajați sau mai mulți, trebuie să depună certificate 2-NDFL pentru 2016 în format electronic folosind canale de telecomunicații printr-un operator angajat în gestionarea electronică a documentelor. Nu puteți utiliza hard disk-uri, unități flash etc. Dacă angajatorul a plătit mai puțin de 25 de angajați în perioada de impunere, certificatele sunt furnizate în format hârtie.

Aceste modificări sunt prevăzute la articolul 230 alineatul (2) din Codul fiscal. Ele se referă, de asemenea, la rapoartele din 2015. În consecință, în cazul în care angajatorul a transferat venituri către 25 de angajați sau mai mulți în 2015, informațiile ar trebui furnizate doar prin internet.

Informații cu privire la impracticabilitatea reținerii de impozite pe anul 2017 trebuie de asemenea furnizate în format electronic, dacă angajatorul a transferat veniturile la cel puțin 25 de angajați.

La sfârșitul anului, angajatorul fără greș furnizează un certificat, de exemplu, 2-NDFL pentru 2016, inspecției:

- Nu mai târziu de primul martie cu o marcă de „2”. Un astfel de certificat este eliberat pentru angajații al căror impozit pe venit personal nu este reținut (de exemplu, oferind asistență financiară sau oferind cadouri persoanelor care nu lucrează în organizație, în valoare de peste 4.000 de ruble.

- Până în prima zi a lunii aprilie a lunii cu marcajul „1”. Iată informații despre venituri în suma totală câștigată pentru anul precedent, baza de impozitare cu care este reținut impozitul pe venit personal.

Acestea sunt termenele de trimitere a raportului anual 2-NDFL.

Ajutor impozit pe venit cu 6 persoane

Certificatul 6-NDFL este un document pentru depunerea declarațiilor angajatorului care plătește venituri persoanelor fizice. Acesta este prezentat sub forma unui rezumat al informațiilor generale cu privire la veniturile angajaților pentru o anumită perioadă și la impozitul reținut din aceste sume. Raportarea este trimestrială, adică la fiecare trei luni. Raportarea este necesară în format electronic. Dar dacă organizația are mai puțin de 25 de angajați, o puteți trimite în format de hârtie.

La eliberarea unui certificat, trebuie să vă asigurați că toate celulele sunt umplute. Coloanele goale sunt completate cu o liniuță, atât pe pagina de titlu, cât și pe cea de-a doua pagină. Toți agenții fiscali trebuie să depună acest formular. Acestea includ antreprenori individuali, avocați, notari. Veniturile ar trebui să reflecte toate persoanele care lucrează în întreprindere. Vorbind de venituri, ele înseamnă salarii, dividende, remunerații în cadrul contractelor de drept civil.

Cum se prezintă un raport anual 6 impozit pe venit personal?

Este important să știți că este necesar să depuneți un raport în creștere, de patru ori pe an:

- în primul trimestru;

- în jumătate de an;

- la 9 luni;

- pe an.

În conformitate cu legea, rapoartele trimestriale despre acest formular sunt supuse inspecției cel târziu la începutul ultimei zile a lunii următoare trimestrului de raportare. Calculul anual este trimis înainte de prima zi din aprilie a anului următor. Există o sancțiune pentru depunerea tardivă a unui raport. Pentru fiecare lună de întârziere, costul este de o mie de ruble. Așadar, este mai bine să încercați să trimiteți rapoarte cu privire la impozitul pe venit cu 6 persoane la timp din 2017.

În formă de hârtie, un astfel de certificat este permis numai acelor organizații cu mai puțin de 25 de angajați.

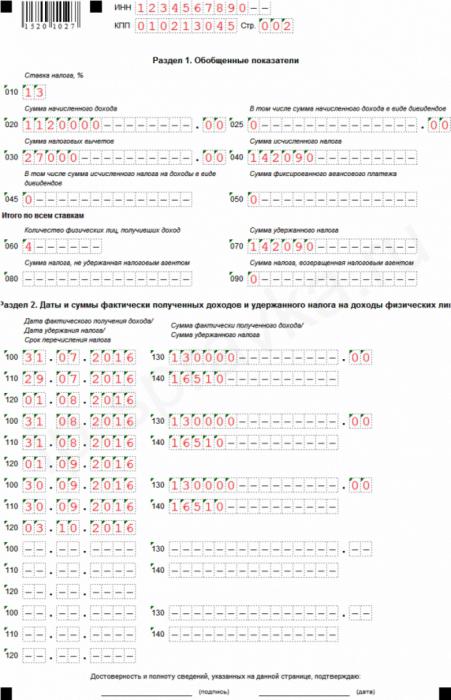

Certificat de probă 6-PIT

Eșantionul raportului anual 6-NDFL a fost valabil aproximativ un an, dar agenții fiscali și contabilii au multe întrebări de completat.

Ajutorul are o pagină de titlu și oa doua pagină, care mai are două secțiuni. Dacă nu există suficiente linii pentru raport, puteți numerota foi suplimentare. De obicei nu există suficient spațiu la completarea celei de-a doua secțiuni, care se află pe aceeași foaie cu prima. În acest caz, nu este necesar să copiați conținutul primei secțiuni.

În subsolul primei foi, sunt completate TIN și PPC ale organizației care depune declarațiile. Dacă informațiile sunt furnizate de sucursala companiei, atunci punctul de control al sucursalei este completat.

La titlu se află linia „Număr de ajustare”, care sugerează modalitățile de completare a raportului. Dacă în raport se constată o eroare sau o inexactitate, acestea pot fi corectate prin trimiterea unei versiuni modificate a raportului. În consecință, dacă raportul este trimis pentru prima dată, trei coloane sunt indicate în coloana necesară. Dacă este necesar să clarificați calculele, indicați numerele „001”, „002” etc.

Anterior, la trimiterea rapoartelor privind impozitul pe venit personal, anul nu a fost împărțit în perioade de raportare, respectiv, conform Codului fiscal al Federației Ruse, „perioada de raportare” nu a contat în ceea ce privește această impozit. Acum, valoarea „perioadei de prezentare” este introdusă în raportul-eșantion, acesta este termenul limită pentru trimiterea raportului anual al impozitului pe venit cu 6 persoane pentru care este prezentat raportul.

Codul fiscal este scris mai jos, în care angajatorul trimite declarațiile. Codul este format din patru cifre: primele două numere sunt numărul regiunii, iar al doilea două numere sunt codul de inspecție. Trebuie reținut faptul că raportul este prezentat inspecției la locația întreprinderii sau sucursalei. Antreprenorii individuali prezintă rapoarte la biroul fiscal de la locul de reședință.

După codul din linia „După locație (contabilitate)”, puteți determina ce organizație trimite un raport. Aceste coduri sunt indicate în Procedura de completare a raportului anual 6-NDFL:

- unde este înregistrată organizația rusă - „212”;

- unde este înregistrată sucursala companiei - „220”;

- contribuabilii mari indică - „213”;

Antreprenorii individuali au propriile lor coduri:

- IP pe USN sau sistemul general - „120”.

- IP pe brevet UTII sau brevet - „320”.

În linia despre agentul fiscal indicați numele organizației. Puteți indica, de asemenea, un nume scurt.

Atunci când completați Clasificatorul All-Russian al teritoriilor unei formațiuni municipale (OKTMO), este obligatoriu să indicați codul de învățământ pe site-ul căruia se află organizația sau sucursala sa și când trimiteți un raport pentru sucursală). Adică, codul raportului anual este 6-NDFL. Se întâmplă ca angajații să primească venituri, de exemplu, salarii, bonusuri etc., atât de la compania-mamă, cât și de la unitatea sa. În această situație, inspecțiile oferă două calcule cu coduri diferite pentru OKTMO.

A doua pagină a ajutorului 6-impozitul pe venit personal

În a doua pagină a ajutorului, există alte două secțiuni de completat, fiecare la rândul ei fiind împărțită în continuare în subsecțiuni.

În prima subsecțiune a indicatorilor generalizați, se indică cota de impozitare utilizată în organizație. La o întreprindere, angajații sunt impozitați la mai multe rate. Rata de bază este de 13%. Restul, rate mari, sunt utilizate în raport cu persoane fizice nerezidente din Rusia (15 și 30%) și în legătură cu câștigurile din loteria, competiția sau campania publicitară (35%). Dacă organizația folosește doar rata de bază, atunci secțiunea este completată o singură dată.

A doua subsecțiune sintetizează rezultatele tuturor ratelor de impozitare pe venit utilizate.

A doua subsecțiune indică totalurile. Linia conține numărul angajaților care au primit angajamente pentru perioada respectivă. În cazurile în care angajatul a renunțat și apoi a revenit la organizație, informațiile nu se schimbă.

Există cazuri în care impozitul reținut în rapoartele anuale 6-NDFL și 2-NDFL nu coincide cu valoarea impozitului calculat.Acest lucru se întâmplă din cauza faptului că unele sume de impozit au fost transferate mai devreme și reținute mai târziu de la angajați.

Indicați, de asemenea, valoarea impozitului pe venit, care nu a putut fi reținut din anumite motive.

A doua secțiune a impozitului pe venit cu 6 persoane pentru ultimul trimestru conține informații, adică perioada de la începutul anului nu contează. Aici se completează datele de acumulare a veniturilor angajaților și suma acestora. Datele sunt indicate în ordine cronologică:

- Data la care angajatul a primit venitul. Data și luna indicate depind de tipul de plată. Ziua în care angajatul obține venitul depinde și de acest tip. Prin urmare, salariul este venitul unei persoane primite la sfârșitul lunii (emis în ultima zi) pentru care este plătit, adică ultima zi este indicată, de exemplu, ianuarie 2017, iar salariatul și-a primit salariul pentru această lună în februarie. Concediul de odihnă și concediul medical sunt venituri în ziua în care sunt primite.

- Data la care impozitul este reținut de către companie. Pentru a lua impozitul pe venit din venituri este necesar în ziua plății. Impozitul pe venitul angajaților pe concediu sau concediu medical este de asemenea reținut de către companie în ziua în care sunt plătiți.

- Data deducerilor fiscale la buget în conformitate cu legea. Impozitul pe salariu trebuie plătit la buget a doua zi după efectuarea plății, nu mai târziu, ci din concediu și concediu medical până la sfârșitul lunii, când sunt plătiți.

- Suma pe care angajații au primit-o la o anumită dată, fără impozit.

- Suma impozitului reținut la plata veniturilor către salariați la data reținerii impozitului de către întreprindere, indiferent de transferurile la buget.

Când verificați 6-NDFL și 2-NDFL, este necesar să verificați datele lor interne, dar și să comparați eșantionul 6-NDFL cu alte rapoarte și cu informații din registrele contabile și fiscale.

Codul fiscal al Federației Ruse determină calendarul pentru furnizarea de informații cu privire la veniturile angajaților organizației și cuantumul impozitului reținut, calculat și transferat la bugetul Federației Ruse pentru anul pentru fiecare angajat în raportul anual 6-NDFL și 2-NDFL.

Termenele de depunere a acestor rapoarte sunt aceleași: cel târziu la începutul lunii aprilie a anului care a început în perioada fiscală trecută. Dacă ultima zi de raportare se încadrează într-un weekend sau o sărbătoare publică, înregistrarea este permisă în ziua lucrătoare următoare. De exemplu, dacă prima zi a lunii aprilie se încadrează sâmbătă, atunci termenul limită pentru raportarea la formularele 2-NDFL și 6-NDFL pe a 3-a.

Respectarea rapoartelor anuale 2NDFL și 6 impozit pe venit personal

Nu numai termenele combină aceste raportări. O scrisoare de la Serviciul Fiscal Federal al Rusiei indică raporturi de control pentru aceștia.

Pentru calculul anual al impozitului pe venit cu 6 persoane, raportul final se aplică impozitului anual de referință cu 2 persoane, care are atributul „1” (care indică suma totală a veniturilor obținute de angajat pentru anul precedent, baza de impozitare din care s-au reținut sumele de impozit). Întrucât certificatul de impozit pe venit cu 6 persoane conține informații generalizate, iar certificatul de impozit pe venit cu 2 persoane este completat separat pentru fiecare salariat care și-a câștigat venitul în întreprindere ca salariu, atunci când verifică impozitul pe venit cu 6 persoane și impozitul pe venit cu 2 persoane, acestea ar trebui să aibă câteva date:

- Numărul de angajați care au obținut venituri pentru perioada de raportare nu trebuie să difere de numărul total de certificate emise 2-NDFL.

- La cote de impozitare (fiecare dintre ele), venitul acumulat trebuie să fie egal cu totalul liniilor „venit total” pentru toate certificatele de impozit pe venit cu 2 persoane, iar rata de impozitare va fi exact aceeași.

- Venitul din dividende trebuie să fie egal cu valoarea aceluiași venit pentru toate referințele 2-PIT.

- Impozitul complet care este reținut din veniturile totale ale angajatului în ruble fără copecuri ar trebui să fie egal cu suma liniei „Suma calculată” pentru toate formele de impozit pe venit cu două persoane cu ratele corespunzătoare.

- Impozitul unei persoane care nu a fost reținut pentru niciun motiv ar trebui să fie egal cu valoarea impozitului pe care agentul fiscal nu l-a reținut în toate certificatele.

În rapoartele privind impozitul pe venit cu 6 persoane și diferența de impozit pe venit 2 nu este permisă.

2-impozitul pe venit personal și 6-impozitul pe venit personal în contabilitate

În programul de contabilitate 1C, o taxă pe impozitul pe venit este generată pe baza datelor primite de la programul 1C: ZUP. Acolo, informațiile pentru declarațiile 2-NDFL și 6-NDFL privind dividendele sunt generate pe baza documentației.

Atunci când utilizați programul de contabilitate 1C, nu trebuie să vă faceți griji cu privire la îndeplinirea raporturilor din raportul anual privind impozitul pe venit cu 6 persoane și impozitul pe venit 2 persoane personale. Un mod automat de raportare garantează respectarea automată obligatorie a tuturor raporturilor de control necesare. Pentru a face acest lucru, trebuie să monitorizați versiunea curentă a programului și să actualizați dacă este necesar.

Prin completarea rapoartelor de eșantion, contabilul este obligat să verifice toate informațiile introduse pentru a fi sigur de corectitudinea și fiabilitatea informațiilor furnizate. Raportul anual privind impozitul pe venit cu 6 persoane și impozitul pe venit 2 personal ar trebui să fie același. În cazul în care există discrepanțe, Serviciul Fiscal Federal are dreptul de a trimite angajatorului un ordin de a efectua ajustări la Calcul sau de a depune explicații scrise pentru o perioadă de cinci zile. De asemenea, dacă se constată o eroare în Calcul, Serviciul Fiscal Federal are dreptul de a recupera o amendă de la angajator.