Mulți întreprinzători individuali utilizează regimuri speciale fiscale pentru a simplifica raportarea și economisirea. Cu toate acestea, IP-ul principalului sistem de impozitare nu este neobișnuit în prezent. Cel mai adesea, aceasta este o alegere conștientă, care este dictată de decizia de plată a TVA pentru comoditatea partenerilor. Mai puțin frecvent, subiectul nu are pur și simplu altă opțiune. De exemplu, dacă nu îndeplinește criteriile pentru modurile speciale sau a depășit limitele stabilite pentru acestea. În continuare, vom analiza în detaliu impozitele și rapoartele întreprinzătorilor individuali pe OSNO.

Caracteristici de stare FE

Un antreprenor în calitate de contribuabil are un statut dublu. Pe de o parte, el desfășoară activități economice, obține venituri și plătește impozite aferente. Pe de altă parte, el este un individ obișnuit care are și anumite obligații fiscale. Astfel, impozitele pe IP sunt alcătuite din două părți - personale și antreprenoriale.

Impozitele personale ale antreprenorului individual pe OSNA, adică plățile care nu au legătură cu afacerea sa, depind de ceea ce deține. Acestea sunt așa-numitele taxe pe proprietate asupra persoanelor fizice. Acestea includ:

- taxa de transport;

- impozitul pe proprietate - apartament, casă, cabană;

- taxa pe teren;

- taxa pe apă - pe fântână sau puț.

Plata acestor taxe de către antreprenor este aceeași cu orice persoană fizică. IP nu trimite niciun raport către OSNO.

Taxe IP în modul general

Fiind pe OSNO, SP plătește următoarele taxe aferente afacerilor:

- Impozitul pe veniturile personale pe veniturile proprii, dacă este disponibil în perioada de raportare.

- PIT pentru angajații săi ca agent fiscal. Antreprenorii care nu angajează muncă salarială sunt scutiți de impozit.

- TVA-ul. Plătit din vânzarea celor mai multe bunuri și servicii, deși există multe excepții.

Tipul de raportare pe care ar trebui să îl prezinte un antreprenor individual și care impozite trebuie plătite depinde de specificul activității sale. La urma urmei, unele taxe sunt asociate cu specificul industriei. Acestea includ accizele, taxa de extracție a mineralelor, impozitul pe apă la punerea în aplicare a retragerii de apă industrială, taxele pentru vânătoare și pescuit și unele altele.

Trebuie amintit că impozitele și taxele sunt atât federale, cât și stabilite la nivel regional sau local. Aceasta înseamnă că în entități sau localități individuale se pot aplica rate diferite și chiar plăți proprii. În special, Moscova are o taxă comercială, care este plătită, inclusiv de către antreprenori, care se încadrează în criteriile sale.

În afară de taxe sunt primele de asigurare. Și aici starea duală a antreprenorului individual apare din nou - ca angajat independent și ca angajator. Antreprenorul este obligat să plătească contribuții - proprii și pentru angajați, precum și să prezinte rapoarte cu privire la ultimele plăți. IP pe OSNO fără lucrători plătește contribuții doar pentru el însuși - nu există raportări asupra lor.

TVA

În general, vânzările în Rusia sunt supuse TVA. Acesta este taxat de vânzător pe lângă costul mărfurilor (serviciilor) și este inclus în prețul acestuia. TVA este percepută pentru fiecare tranzacție și este afișată pe o linie separată în factură. Acest document trebuie întocmit de furnizor în cel mult 5 zile de la data expedierii mărfurilor (furnizarea de servicii) sau de la data primirii fondurilor - care dintre aceste evenimente va avea loc mai devreme.

În prezent, există trei cote de TVA:

- 18% - rata de bază;

- 10% - o rată preferențială care se aplică multor produse alimentare și pentru copii, produse medicale și periodice tipărite;

- 0% - rata utilizată pentru operațiunile de export.

TVA calculat poate fi redus cu valoarea deducerilor - valoarea taxei de intrare indicate în facturile primite de la furnizori. Suma totală va fi plătită de TVA. Ținând cont de unele caracteristici ale aplicării deducerilor, uneori se poate obține o diferență negativă care este supusă unei compensații, adică a revenirii din buget. Cu toate acestea, trebuie amintit că, în acest caz, este obligatoriu un control suplimentar și pot solicita documente justificative de la antreprenor.

Trimiteți o declarație de TVA la sfârșitul fiecărui trimestru. Date de depunere: pentru trimestrul 1 - 25 aprilie, pentru 2 - 25 iulie, pentru 3 - 25 octombrie și pentru 4 - 25 ianuarie a anului următor. Raportarea IP către OSNO pentru TVA se realizează strict în format electronic.

Impozitul pe veniturile personale

Impozitul pe venit IP se plătește pentru suma care constituie diferența dintre venituri și cheltuieli. În acest caz, sunt luate în considerare veniturile de afaceri și cheltuielile documentate (deducții profesionale). Pentru antreprenorii individuali, cota standard de impozit pe venit este de 13%.

Raportarea întreprinzătorilor individuali pe baza impozitului pe venit începe cu completarea formularului 4-NDFL. Acesta este destinat să reflecte venitul preconizat al unei persoane și este servit la primirea inițială. Termenul de depunere este de cel mult 1 lună și 5 zile de la data primirii primului venit. De asemenea, acest formular este transmis dacă veniturile antreprenorului cresc sau scad cu mai mult de 50%. Pe baza datelor din 4-NDFL, inspecția va calcula plățile în avans. Sunt plătite în următoarea comandă:

- Jumătate din valoarea plăților în avans este transferată pentru prima jumătate a anului. Data limită pentru plată este 15 iulie.

- 1/4 din sumă se plătește pentru iulie - septembrie și pentru octombrie - decembrie. Condiții de plată - până la 15 octombrie, respectiv 15 ianuarie.

Până pe 30 aprilie, IP prezintă un raport sub forma 3-NDFL pentru anul trecut. Servește la calcularea impozitelor plătibile ținând cont de veniturile reale primite și de plățile în avans. Conform rezultatelor anului, impozitul pe venit trebuie să fie plătit până cel târziu pe 15 iulie. Dacă plățile în avans au depășit valoarea impozitului plătit, plata în exces din buget poate fi restituită.

Impozitul pe veniturile personale pentru angajați

Dacă un antreprenor individual are personal, atunci este obligat să îndeplinească rolul de agent fiscal pentru impozitul pe veniturile personale. Aceasta înseamnă că trebuie să acumuleze și să rețină impozitul pe plățile către angajații săi, apoi să-l transfere la buget.

Baza fiscală reprezintă veniturile angajaților pe lună, reduse cu valoarea deducerilor fiscale (proprietate, pentru copii, pentru tratament, pentru educație). Merită să luăm în considerare faptul că impozitul pe veniturile personale nu este impozitat pe veniturile tuturor persoanelor fizice - unele dintre ele nu sunt incluse în baza de date. În special, impozitul pe venit personal nu este supus unei compensații, prestații de maternitate, cadouri în termen de 4 mii de ruble și alte tipuri de venit.

Rata impozitului pe venit personal - 13%. Se aplică cetățenilor Federației Ruse. Dacă sunt angajați nerezidenți, rata va fi de 30%. În general, impozitul este transferat la buget imediat atunci când se plătește venitul sau cel târziu în ziua următoare. Există însă și excepții. De exemplu, impozitul pe venitul personal pe plata concediilor și prestațiile de invaliditate, inclusiv pentru copii, pot fi plătite cel târziu la sfârșitul lunii în care sunt plătite aceste venituri.

Mai multe forme de raportare sunt asociate cu impozitul pe venit al persoanelor fizice angajate. SP pe OSNO cu angajații trebuie să depună la IFTS:

- certificat pentru fiecare angajat sub formă de impozit pe venit cu 2 persoane - pentru anul trecut se depune până la 1 aprilie;

- calcularea impozitului pe venit cu 6 persoane - trimestrial, în prima lună după sfârșitul trimestrului de raportare;

- informații despre numărul de angajați - până pe 20 ianuarie pentru anul precedent.

Primele de asigurare pentru tine

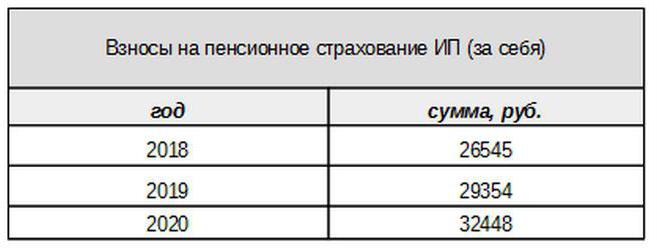

Contribuțiile proprii pentru asigurarea obligatorie sunt plătite de antreprenor, indiferent dacă a primit venituri în perioada curentă sau nu. Contribuția de bază în 2017 este legată de salariul minim. Cu toate acestea, începând cu anul viitor această legătură nu va fi. Contribuțiile individuale la Fondul de pensii pentru venituri de sub 300 de mii de ruble se stabilesc sub forma unei sume fixe:

Veniturile de peste 300 de mii de ruble, ca și până acum, vor fi impozitate în proporție de 1%.Mai mult, valoarea maximă a contribuțiilor nu va depăși de 8 ori salariul minim.

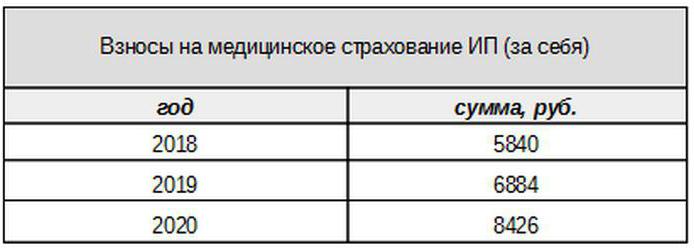

Taxele medicale vor fi plătite în următoarea sumă:

Contribuții pentru asigurați

Antreprenorul trebuie să plătească prime de asigurare de la plăți către persoanele asigurate, adică angajații săi, precum și să prezinte mai multe formulare de raportare. IP în OSNO în acest caz plătește contribuții la următoarele rate:

- pentru asigurarea de pensii - 22%;

- social - 2,9%

- pentru medical - 5,1%.

Acestea sunt ratele de bază aplicabile veniturilor care nu depășesc o anumită limită. Dacă veniturile au depășit acest nivel, atunci se vor aplica rate mai mici pentru calcul (cu excepția taxelor medicale). În plus, există anumite rate de contribuție pentru anumite categorii de plătitori.

Angajatorii de IP plătesc și contribuții pentru asigurarea de accidente sau cum sunt numiți și pentru vătămări. Rata cu care se calculează aceste contribuții depinde de specificul antreprenorului și variază de la 0,2 la 8,5%. Pentru a afla în ce ritm întreprinzătorul individual trebuie să plătească vătămări, el trebuie să confirme activitatea principală prin transmiterea formularului adecvat Fondului de asigurări sociale. Acest lucru ar trebui să se facă anual până cel târziu pe 15 aprilie.

Ce fel de raportare oferă IP-ul OSNO pentru primele de asigurare?

Angajatorul trebuie să prezinte mai multe formulare pentru asigurați la IFTS și fonduri. Pentru aceste rapoarte, sunt furnizate, de asemenea, perioade de depunere și termene diferite. Raportarea IP pe OSNO cu angajații include:

- Calculul primelor de asigurare. Începând din 2017, el a înlocuit formularul RSV-1 și este prezentat acum nu la FIU, ci la IFTS.

- 4-FSS. Depusă la Fondul de asigurări sociale o dată pe trimestru. Termenul limită este de până la 20 (pentru formularul electronic - până la 25) din prima lună a trimestrului următor.

- SZV-M care conține informații despre asigurat. Se depune la Fondul de pensii în fiecare lună până în a 15-a zi a lunii următoare.

- SZV-HUNDRED - un nou formular despre experiența angajaților, care va trebui mai întâi prezentat la FIU în 2017. Termenul limită este până la 1 martie a anului viitor.

IP pe OSNO: raportare zero

Se întâmplă ca un antreprenor să fie înregistrat, dar nu a început activitatea sau l-a suspendat temporar. Totuși, acest lucru nu înseamnă că nu are nevoie să prezinte rapoarte. În acest caz, pentru unele plăți, trebuie să trimită un formular cu zero indicatori.

Dacă antreprenorul nu folosește forță de muncă angajată, atunci în absența activității, depune zero declarații pentru TVA și 3 impozit pe venit personal. Dacă există angajați, atunci se vor adăuga următoarele formulare:

- Calculul primelor de asigurare (zero);

- Forma 4-FSS (zero);

- SZV-3 (cu date).

Deoarece nu au existat tranzacții în perioada de raportare, inclusiv plata veniturilor către angajați, contribuțiile vor fi, de asemenea, zero. Prin urmare, calculul primelor de asigurare și 4-FSS a servit cu zero indicatori. În același timp, 6-NDFL și 2-NDFL nu sunt depuse - întrucât nu au existat plăți, IP nu apare ca agent fiscal. Dar, în principiu, formularul SZV-M nu conține indicatori care depind de desfășurarea activităților, de aceea este transmis completat.

Despre contabilitate

Normele de raportare menționate mai sus se referă la contabilitatea fiscală. În ceea ce privește situațiile financiare ale anului, IP-ul OSNO, la fel ca alți antreprenori, sunt scutite de la aceasta. Nu li se cere să țină contabilitatea, adică să aplice un grafic de conturi și să facă înregistrări.

Dar acest lucru nu înseamnă că operațiunile IP nu pot fi reparate deloc. Pentru a le reflecta, antreprenorul completează o carte de contabilitate pentru venituri și cheltuieli. În plus, dacă un antreprenor individual plătește TVA, este obligat să reflecte operațiunile din cartea de cumpărare și cartea de vânzări.

În plus, IP-ul poate avea și alte obiecte contabile, de exemplu, mijloace fixe, personal, operațiuni de marcat. Toate acestea necesită menținerea registrelor și înregistrarea corespunzătoare. Și, desigur, antreprenorul nu este în niciun fel scutit de „actele primare” - acte, facturi, facturi și alte documente.

Pentru a rezuma

Așadar, raportarea IP pe OSNO depinde în mare măsură dacă are angajați. Dacă nu există, atunci întreprinzătorul plătește în general TVA, impozitul pe venit personal și prime pentru asigurare. Principalele formulare de raportare sunt declarația TVA și 3-NDFL. Dacă se folosește forță de muncă angajată, la plățile de mai sus se adaugă impozitul pe venit personal pentru angajați și contribuțiile obligatorii pentru asigurați. Dar lista formularelor de raportare a angajatorului-angajator este mult mai bogată.

În plus, trebuie să știți despre caracteristicile locale și regionale ale impozitării, precum și despre plățile din industrie (accize, impozit pe extracția mineralelor și altele). Și nu uitați că antreprenorul rămâne cetățean obișnuit. Prin urmare, dacă există obiecte de impozitare, el este obligat să plătească impozite pe proprietate - imobiliare, transporturi, terenuri. Acestea sunt plătite la preavizul autorităților fiscale și nu necesită nicio formă.