În procesul de desfășurare a oricărei activități antreprenoriale apar două mari categorii de costuri. Acestea sunt costuri directe și indirecte. Acestea au efecte diferite asupra costului produsului final, iar analiza lor ne permite să apreciem eficacitatea acțiunilor întreprinse. Vom înțelege această întrebare dificilă.

Costuri directe

La calcularea costului de producție, orice contabil va separa costurile pe care întreprinderea le-a luat pentru producerea mărfurilor de cele nerevendicate. De exemplu, costul lemnului pentru o canapea va fi decisiv în determinarea prețului final, însă suma de închiriere a unei camere nu poate fi transferată complet singură. În acest fel, sunt determinate costurile directe și indirecte.

Direct - acestea sunt costurile de care depinde complet costul produsului final. Nu pot fi transportate înainte sau împărțite în piese. Dacă este necesară făină, apă, zahăr, brânză de vaci și ouă pentru a face un tort de caș, atunci prețul fiecărei componente va fi în mod necesar inclus în calcul.

În aceeași categorie sunt incluse și costurile salariale ale personalului care este direct responsabil de producția și deprecierea echipamentelor de producție.

Costuri indirecte

Opus costurilor directe sunt indirecte. De asemenea, sunt incluse în costul de producție, dar nu complet, ci doar în anumite părți. De fapt, prețul final depinde și de ei, dar întreprinderea nu cheltuie bani pentru ei în fabricarea unei unități de bunuri.

La rândul lor, pot fi costuri indirecte constante și variabile. în picioare practic nu depind de cantitatea de produse vândute, expediate sau stocate. De exemplu, acesta este costul plății personalului administrativ sau închirierea unei camere de producție. Variabilele pot fi modificate. De exemplu, dacă trebuie să expediați mai multe produse, veți avea nevoie de transport suplimentar, benzină etc.

Analiza costurilor directe ale materiilor prime

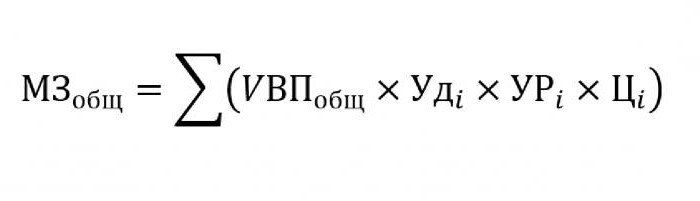

De regulă, costurile indirecte ocupă o pondere nesemnificativă în costul producției, în timp ce achiziția de materii prime și materiale pentru prelucrarea ulterioară este estimată la aproximativ 70% din prețul produselor viitoare finite. Este foarte important în această chestiune să estimăm cantitatea totală a costurilor, care depinde direct de volumul producției.

Pentru a înlocui formula de mai sus, vor fi necesare următoarele date:

- UVP - volumul produselor;

- bătăieu - proporția în volumul total al unui singur material;

- UReu - masa materialelor consumate pe unitatea de producție;

- Ceu - costul acestui material.

Dacă trebuie să calculați cantitatea de costuri materiale pentru producția unui anumit tip de produs, atunci trebuie să utilizați aceeași formulă, cu excepția gravitației specifice a unui singur material.

Analiza indirectă a costurilor

Calculul diverșilor indicatori legați de costurile indirecte este foarte important pentru analiza eficienței organizației. De regulă, sunt luate date de cinci, șase și chiar zece ani și sunt comparate cu indicatorii actuali. Această abordare ne permite să evaluăm în ce direcție se deplasează compania - dezvoltare sau dispariție.

Indirect sunt costurile care sunt incluse într-unul din următoarele grupuri:

- Costuri asociate cu operarea și utilizarea echipamentelor care nu sunt ocupate în procesul tehnologic principal.

- Cheltuieli generale de afaceri.

- Costuri asociate cu îmbunătățirea activității sau a productivității.

Costuri indirecte pentru întreținerea și funcționarea echipamentelor

În această categorie, costurile indirecte sunt cele care includ costurile de depreciere, reparație și modernizare ale tuturor mașinilor și echipamentelor tehnologice, care într-un fel sau altul afectează crearea produsului final.

Unele unități în timpul funcționării lor sunt proiectate pentru utilizare pe termen lung, indiferent de cantitatea de lucru pe care le efectuează. Costurile de acest tip sunt denumite constant condiționate. Alte echipamente se uzează în funcție de câte piese vor fi fabricate pe el. Costurile acestor mașini vor fi clasificate ca variabile condiționate.

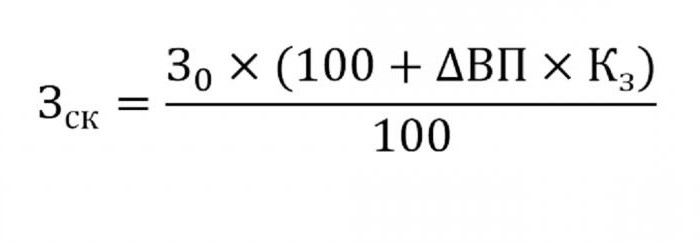

Determinarea costurilor indirecte ale întreținerii echipamentului va fi inclusă în costul de producție. Pentru a face acest lucru, utilizați formula de mai jos.

- unde wck - costuri ajustate;

- W0 - valoarea planificată a costurilor;

- VP - schimbare în ieșire;

- Ks - coeficient calculat prin metoda de corelație, care indică dependența costurilor de volumul producției.

Alți parametri pentru analiză

Dacă doriți să aflați în ce articole există prea multă cheltuială sau economisire, se utilizează următorii parametri.

În primul rând, ele analizează costurile de depreciere. Ele cresc în mai multe cazuri:

- reparații de echipamente prea frecvente;

- Actualizări recente ale mașinii;

- reevaluare în legătură cu procesele inflaționiste.

După cum arată practica, amortizarea este rar redusă.

Un alt parametru este deprecierea specifică calculată pe unitatea de ieșire. Acest indicator depinde direct de volumul mărfurilor fabricate. Cu cât sunt mai multe, cu atât este mai mic cuantumul costurilor de depreciere pentru prețul unitar.

Suma cheltuielilor pentru circulația internă a mărfurilor crește odată cu eliberarea de noi loturi, combustibil mai scump sau mașini uzate.

Suma deprecierii inventarului implicat în procesul de producție este calculată ca produs al numărului de produse fabricate și a nivelului de consum care se încadrează asupra unui produs.

Analiza cheltuielilor generale

În procesul de analiză a diverselor cheltuieli generale pentru afaceri utilizați datele raportului contabil pentru diferite perioade. Să spunem că trebuie să aflați cum s-a schimbat salariul ofițerului personal în ultimul an. Pentru a face acest lucru, scade din ultima sumă care se încadrează la începutul perioadei de studiu. Se analizează diferența de numere și se află motivele creșterii sau scăderii.

Pentru a evalua impactul acestor costuri asupra costului de producție se ține cont de gravitatea lor specifică în fiecare unitate de marfă.

Analiza costurilor de afaceri

În primul rând, aceasta include costul expedierii mărfurilor către cumpărător, cercetări de piață, publicitate, program de marketing etc. Logistica este de obicei costul livrării de bunuri - o știință dedicată modului de a economisi bani atunci când treceți bunuri de la un producător la un consumator. Aceasta include totul: costul întreținerii depozitelor, distanța față de utilizator, cele mai raționale tipuri de combustibil etc.

Analiza costurilor directe și indirecte are o sarcină principală: calcularea rezervelor și posibilitatea reducerii acestora pentru a reduce costul de producție sau pentru a crește fondul de rezervă, fondurile din care vor fi utilizate pentru îmbunătățirea producției.