Impozitul pe valoarea adăugată este o taxă indirectă foarte importantă. În multe țări, acesta reprezintă cel puțin un sfert din partea veniturilor bugetului. În acest articol vom lua în considerare procedura de contabilizare a TVA pentru avansurile primite și emise, precum și despre istoricul acestei taxe în Rusia.

Depozite procesare TVA și plăți în avans

Una dintre cererile care apar constant este procesarea depozitelor de TVA.

Acest lucru se poate datora faptului că există diferite tipuri de depozite cu reguli TVA diferite pentru fiecare. În general, avem în vedere regulile fiscale. Un birou fiscal este perioada în care impozitul pe venit va dispărea, iar valoarea adăugată va fi rambursată.

O afacere poate avea diverse acorduri comerciale pentru plăți precum:

- primirea plăților în avans;

- vânzarea de împrumuturi;

- plăți periodice pentru livrări continue;

- depozite de securitate pentru bunuri închiriate.

Sunt discutate mai jos, precum și unele măsuri specifice. Restabilirea TVA-ului dintr-o plată în avans este un subiect economic foarte dificil, are multe capcane.

Plăți în avans și depozite

O plată în avans sau o depunere este o fracțiune din prețul total de vânzare pe care un client îl plătește unei afaceri înainte de a le livra bunuri sau servicii.

Elementul fiscal, în cazul în care plata în avans se face în funcție de care dintre următoarele are loc, arată:

- Data facturii pentru plata în avans

- data primirii plății în avans.

TVA datorată la costul avansului este inclusă în restituirea perioadei în care apare un punct de impozitare.

Dacă clientul plătește soldul rămas înainte de livrarea bunurilor sau serviciile sunt efectuate, următorul articol fiscal va fi creat atunci când se întâmplă următoarele:

- data facturii pentru sold;

- plata soldului primit.

Astfel, TVA ar trebui să figureze în bilanț la întoarcerea când apare un punct fiscal suplimentar. De asemenea, puteți vedea că o factură TVA din avansurile cumpărătorului este o întâmplare destul de comună.

Depozite rambursabile

O afacere poate cere clienților să plătească un depozit atunci când cumpără mărfuri. Atunci când efectuați o depunere, taxa nu este percepută:

- returnat integral clientului atunci când returnează în siguranță mărfurile;

- stocate de dumneavoastră pentru a vă compensa pentru pierderi sau daune.

Depozite în Forex

Dacă clientului i se cere să depună o marfă sau servicii, dar atunci nu le cumpără sau nu folosesc serviciile, se poate lua o decizie de păstrare a depozitului. De obicei, aranjamentul este acela că clientul este de acord în prealabil cu acesta, iar aceasta face parte din condițiile de vânzare. Acest aranjament este cunoscut sub numele de confidențialitate. Acest lucru se întâmplă adesea când, de exemplu, o afacere hotelieră percepe o taxă de rezervare a camerei.

TVA trebuie să fie declarată la primirea unui depozit sau la emiterea unei facturi, indiferent de prima dată.

Dacă depozitul este salvat (deoarece clientul își schimbă părerea despre produs sau serviciu și nu le mai dorește), TVA nu este percepută deoarece livrarea nu se face. Dacă a fost deja declarat impozitul pe venit, afacerea trebuie să ajusteze valoarea depozitului rămas la următoarea restituire a TVA. Dacă vânzarea continuă, se aplică regulile de plată.

Alimentare continuă

Dacă furnizați servicii în mod continuu și primiți plăți periodice sau aleatorii, se creează un punct fiscal de fiecare dată când se emite o factură TVA sau se primește o plată, după caz.

Dacă plățile se efectuează în mod regulat, compania poate emite o factură de TVA la începutul oricărei perioade până la un an pentru toate plățile datorate în perioada respectivă (cu condiția să plătească mai mult de o plată). Dacă la începutul perioadei se decide emiterea unei facturi, nu va fi declarată TVA la nicio plată până la data plății sau a primirii, oricare dintre acestea apare prima dată. În acest caz, factura TVA din avansuri este considerată conform altor reguli. Aici depinde deja de Codul fiscal al statului în care s-a produs o astfel de situație.

Credit și vânzări condiționate

Aici regulile pot deveni mai complexe:

- Vânzarea unui împrumut înseamnă vânzarea de bunuri care devin imediat proprietatea clientului, dar unde prețul este plătit în rate.

- O vânzare condiționată este aceea în care mărfurile sunt livrate clientului, dar acestea rămân proprietatea vânzătorului până când sunt achitate integral.

Un punct fiscal pentru vânzarea unui împrumut sau a unei vânzări condiționate este creat în momentul în care bunurile sau serviciile sunt furnizate clientului. Acesta este principalul punct fiscal, și atunci ar trebui să luați în considerare TVA pentru costul integral al mărfurilor.

Acest punct de impozitare de bază poate fi supraîncărcat și punctul de impozitare real este creat dacă afacerea:

- emite o factură sau primește o plată înainte de livrarea de bunuri sau servicii;

- emite o factură TVA până la 14 zile de la punctul de impozitare de bază.

Vânzări de credit atunci când finanțarea este furnizată unui client

Dacă mărfurile sunt oferite pe credit clientului, iar societatea financiară nu este implicată, furnizorul finanțează însuși împrumutul. Dacă estimarea creditului este indicată separat pentru factura emisă clientului, aceasta va fi scutită de TVA. De asemenea, vor fi scutite și alte taxe legate de împrumut, cum ar fi taxele de administrare, documentație sau de admitere. TVA este declarată la valoarea totală a mărfurilor care au fost livrate pentru restituirea impozitului pentru această perioadă.

Dacă bunurile sau serviciile sunt furnizate pe baza unui împrumut fără dobândă, organizând cu un client să le plătească într-o perioadă determinată, fără a-i percepe dobânda, atunci TVA este declarată la prețul de vânzare complet la livrare.

Vânzări de credit la o companie financiară

Când o afacere realizează vânzări de credit cu o companie financiară, aceasta din urmă:

- Devine proprietarul bunurilor, de exemplu, atunci când achiziția este finanțată prin contractul de vânzare.

- Nu devine proprietarul produsului, de exemplu, atunci când achiziția este finanțată printr-un contract de împrumut.

Contracte de vânzare

Dacă o companie financiară devine proprietarul bunurilor, afacerea livrează bunurile companiei financiare, nu clientului. Nu există nicio taxă pentru acordarea unui împrumut, astfel încât vânzătorul ia în considerare TVA la costul mărfurilor în momentul livrării către compania financiară. Orice comision primit de la o companie financiară pentru a fi prezentat unui client este de obicei supus TVA.

Acorduri de împrumut

Dacă societatea financiară nu devine proprietarul mărfurilor, furnizorul vinde mărfurile direct către clientul său. O afacere nu livrează bunuri unei companii financiare, deși aceasta din urmă poate plăti direct vânzătorului. TVA este datorat la prețul de vânzare către client, chiar dacă vânzătorul primește o sumă mai mică de la compania financiară. Contractul dintre client și compania financiară pentru creditare este o tranzacție complet separată pentru vânzarea de bunuri.

Diagrama fluxurilor de numerar

Dacă o întreprindere utilizează o schemă de contabilitate a numerarului, aceasta ia în considerare impozitul pe producție. Când primește plata de la clienții săi, dacă nu este un depozit rambursabil, procedura de contabilizare a TVA în acest caz nu se modifică.

proprietate

Trebuie să aveți grijă la depozitele în tranzacțiile imobiliare. Acest lucru este deosebit de important dacă proprietatea este achiziționată la licitație.

Aceste comentarii se aplică numai achiziției de bunuri pentru care se percepe TVA (proprietate comercială impozabilă).Dacă un depozit este plătit unei părți interesate, a unui cont de avocat sau a unui cont de depozit (de obicei în timpul unui schimb), iar vânzătorul nu are acces la acești bani până la finalizare, un punct fiscal nu este creat.

În caz contrar, orice plată în avans este procesată așa cum este descris mai sus și creează un punct de impozitare la care impozitul pe producție depinde de mărimea sumei de depozit. Vânzătorii la licitație pot confunda aceste reguli. Dacă nu a fost creat niciun alt punct fiscal, impozitul pe venit ar trebui completat.

Schema de marjă a operatorului turistic (TOMS)

TOMS are reguli clare de depunere. În conformitate cu normele normale de TVA, un articol fiscal apare de obicei atunci când emite o factură sau primești o plată (așa cum este indicat mai sus). La TOMS, ora normală de livrare este data plecării sau prima angajare. Cu toate acestea, în unele cazuri, acest lucru este anulat. Dacă operatorul turistic primește mai mult de o plată, acesta poate avea mai multe puncte fiscale. De fiecare dată când primiți o plată mai mare de 20% din prețul de vânzare, se creează un punct de impozitare pentru această sumă.

De asemenea, este creat de fiecare dată când plățile primite până în prezent (și încă nu sunt luate în considerare) depășesc 20% atunci când sunt adăugate împreună. Există opțiuni pentru depozitele primite atunci când lucrați cu TOMS, deci trebuie să căutați recomandări specifice.

Înregistrare TVA

La calculul cifrei de afaceri pentru înregistrare, este necesar să se includă depozitele care creează un punct de impozitare în testul „istoric”. De asemenea, trebuie avut grijă ca un depozit mare să nu inițieze înregistrarea imediată a TVA din cauza testului „viitor”. Dacă în orice moment se poate aștepta ca veniturile din luna următoare să depășească el însuși limita cifrei de afaceri, iar acum este, de exemplu, 85.000 de lire sterline, atunci data înregistrării va fi începutul acestei perioade de 30 de zile.

Schema cu rate fixe

Întreprinderea aplică rata fixă corespunzătoare valorii depozitului primit (dacă nu este rambursabilă). În cele mai multe cazuri, emiterea unei facturi poate fi ignorată dacă luați în considerare posibilitatea utilizării versiunii registrelor de marcat într-o schemă cu rate fixe. În schema cu ultimul TVA din avansuri plătite, acesta poate fi fie mai mult decât fără o rată fixă, sau mai puțin, totul depinde de costul mărfurilor, ce fel de mărfuri și așa mai departe.

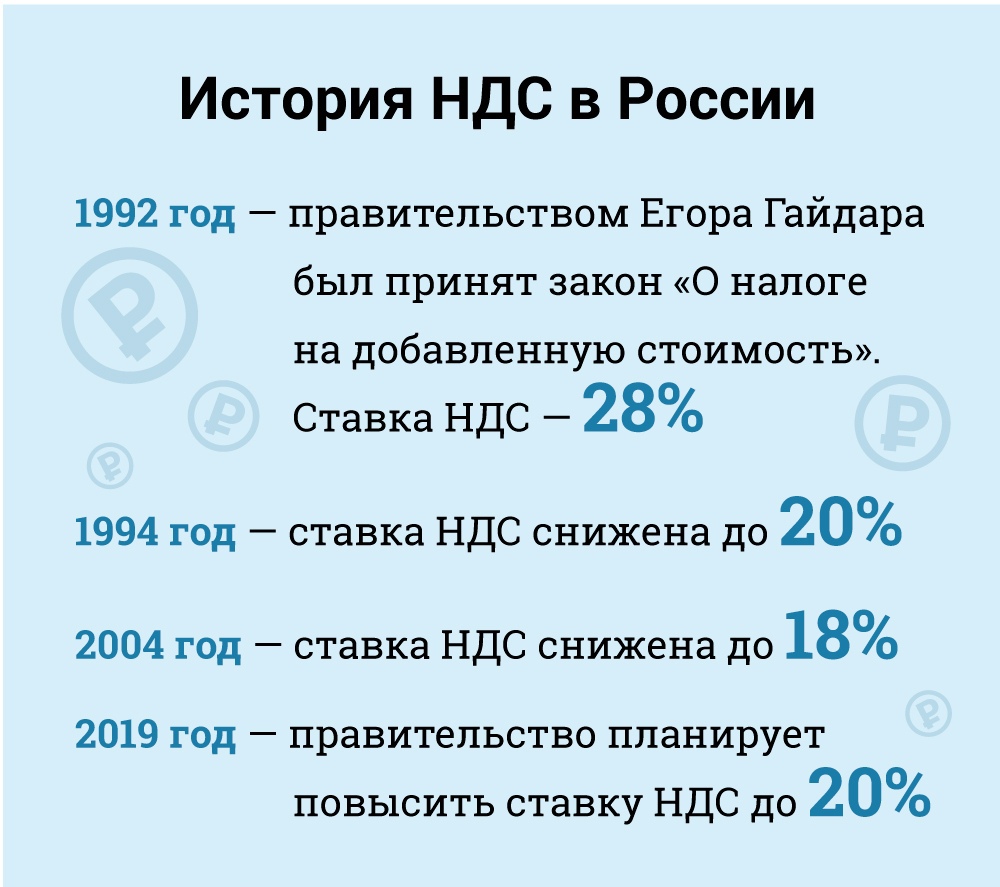

Taxa pe valoarea adăugată (TVA) în Rusia

În termeni economici, TVA este o taxă indirectă care este inclusă în prețul mărfii și plătită de cumpărător vânzătorului. Acesta din urmă este transferul impozitului către guvern. Dar legal - acesta este vânzătorul, nu cumpărătorul, care este considerat contribuabil de TVA (adică cel care răspunde legal de plata acesteia).

Contribuabilii în scopuri de TVA sunt toate persoanele juridice ruse și întreprinzătorii individuali cu anumite excepții, pe care le vom analiza în continuare.

Persoanele juridice străine trebuie să se înregistreze ca contribuabili în Rusia atunci când prezența lor în țară îndeplinește anumite criterii. Trebuie menționat, totuși, că o persoană juridică străină poate fi obligată să plătească TVA chiar și fără prezența rusă în cazurile în care activitățile lor sunt supuse impozitării conform normelor de livrare. În acest caz, dacă o persoană juridică străină are mai multe divizii în Rusia în diferite orașe sau municipalități, atunci poate alege să-și prezinte rapoartele privind conformitatea TVA și să plătească impozite pentru toate diviziunile prin intermediul uneia dintre ele. Biroul fiscal local din fiecare locație trebuie notificat în scris despre alegere (secțiunea 174).

Categorii de contribuabili scutite

Anumite categorii de contribuabili sunt scutite de obligațiile de TVA. Acesta este:

• Întreprinderile mici care îndeplinesc anumite criterii.

• Companii și antreprenori individuali acreditați ca participanți la Centrul de Inovare Skolkovo.

• Companii și antreprenori individuali care utilizează un sistem fiscal simplificat.

• Companiile și proprietarii unici care aplică regimul unic de impozitare pe venit (dar numai în legătură cu tipurile de activități care fac obiectul impozitului pe venit imputat).

• Organizatori străini, parteneri de marketing sau televiziuni pentru Jocurile Olimpice și Jocurile Paralimpice de la Sochi 2014, cu confirmarea corespunzătoare a unui astfel de statut scutit.

Prin lege, întreprinderile mici sunt scutite de a acționa ca plătitor de TVA. Această scutire se acordă întreprinderilor mici cu venituri din vânzări mai mici de 2 milioane de ruble timp de trei luni consecutive (articolul 145).

Nu este posibilă scutirea de TVA pentru mărfurile importate plătite în vamă și pentru acei contribuabili care sunt responsabili pentru acciza (pentru mărfurile accizabile). Contribuabilul care aplică scutirea nu este obligat să perceapă o taxă sau să depună declarații, dar trebuie să plătească TVA percepută de furnizorii săi atunci când aceștia din urmă plătesc în regim normal.

Pentru a exercita dreptul la această scutire, contribuabilul trebuie să notifice organului fiscal local intenția sa de a folosi scutirea în conformitate cu forma stabilită și prin transmiterea unui număr de documente justificative (bilanț, contabilitate etc.).

În practică, autoritățile fiscale sunt reticente în a acorda această scutire de impozit contribuabililor și sunt adesea resurse pentru a găsi motive de renunțare la un drept. De exemplu, ei consideră că este imposibilă excluderea unei societăți din obligațiile de TVA dacă nu a avut venituri pe întreaga perioadă de trei luni (scrisoare a Ministerului Finanțelor N 03-07-14 / 11 din 28.03.2007). Cu toate acestea, se consideră că acest lucru este nerezonabil, întrucât Codul fiscal nu stabilește nicio cerință cu privire la pragul minim de venit pentru a putea beneficia de scutire. Această concluzie a găsit sprijin în practica judiciară (Rezoluția Curții Federale de Arbitraj pentru Districtul Federal Ural N 909-3020 / 07-С2 în cazul N А60-34201 / 06 din 05/02/2007).

Scutirea este valabilă 12 luni consecutive, începând cu momentul depunerii cererii cu posibile prelungiri pentru perioadele ulterioare de 12 luni. După scutire, contribuabilii nu pot refuza o astfel de scutire înainte de expirarea perioadei de 12 luni pentru care este acordată, cu excepția cazurilor de pierdere a dreptului la scutire ca urmare a depășirii pragului de venit sau a vânzării de bunuri accizabile.

Există însă riscuri asociate cu aplicarea acestei excepții. Dacă veniturile de vânzare depășesc pragul, atunci din prima zi a lunii în care este depășit pragul, toate veniturile vor fi considerate supuse TVA, ceea ce necesită anularea tranzacțiilor anterioare neimpozabile. Desigur, în acest caz ar fi dificil să convingem clienții să schimbe natura tranzacției și să transfere TVA-ul necesar.

În septembrie 2010, Codul Fiscal a fost modificat pentru a introduce o serie de stimulente fiscale pentru participanții la proiectul Centrului de inovare Skolkovo. Printre alte beneficii, participanții pot fi scutiți de TVA. În general, această scutire este similară cu cea acordată întreprinderilor mici.

Ratele de impozitare

Cota de impozitare (articolul 164): standard - 18%.

O reducere a ratei de 10% este aplicabilă pentru:

• Vânzarea produselor alimentare de bază.

• Vânzarea anumitor tipuri de produse pentru copii.

• Vânzarea medicamentelor.

• Vânzarea de periodice (exclusiv publicitate și erotică), literatură științifică și manuale.

Rata zero este aplicabilă (sub rezerva anumitor condiții):

• Marfuri exportate.

• Vânzări către misiunile diplomatice și personalul acestora, inclusiv membrii familiei.

• Vânzări de bunuri (lucrări, servicii) în domeniul industriei aerospatiale.

• Transportul de pasageri și bagaje, unde fie punctul de plecare, fie destinația este situat în afara Rusiei.

• Servicii de transport de marfă în legătură cu exportul și importul.

• Și pentru alte cazuri, care sunt în principal auxiliare serviciilor de transport. La aceste rate, ați aflat calculul TVA.

Subiectul impozitării

TVA se aplică următoarelor tipuri de tranzacții (articolul 146):

• Vânzări (inclusiv barter) de bunuri, lucrări și servicii, transfer de drepturi de proprietate în Rusia.

• Alienație, excluzând (gratuit) bunurile, lucrările și serviciile.

• Import în Rusia (TVA la vamă).

• Transfer de bunuri și servicii achiziționate sau produse pentru consumul propriu al companiei, adică nu sunt destinate utilizării în afaceri (revânzare sau includere în bunuri și servicii revânzabile). Această categorie include lucrări de construcție și instalare.

• Transferul de bunuri și servicii pentru consum propriu este supus TVA numai dacă costurile corespunzătoare nu sunt deductibile pentru impozitul pe venit. Cu toate acestea, lucrările de construcție și instalare sunt supuse TVA, deși costurile aferente vor fi deductibile pentru impozitul pe venit.

De remarcat este faptul că, în conformitate cu Codul fiscal, transferul de bunuri și servicii este supus TVA, și nu achiziționarea sau producția de bunuri și servicii pentru consum propriu. Codul fiscal nu definește conceptul de transfer, iar autoritățile fiscale au completat acest decal, afirmând că bunurile și serviciile destinate consumului propriu sunt supuse TVA numai dacă sunt transferate către unitățile contribuabililor.

Dacă bunurile și serviciile destinate consumului propriu nu sunt transferate către unități, TVA nu este percepută (litera N 03-1-08 / 204/26-В088 a Ministerului Impozitelor și Drepturilor din Rusia din 21.01.2003, scrisoarea N 03-04-11 / 1/132 Ministerul Finanțelor din 16.06.2005). Știind tarifele, precum și ce produse intră în categoria respectivă, puteți calcula TVA. Atunci vei ști cât de mult ai plătit statului.

concluzie

În acest articol, ați aflat care este TVA și cum să calculați TVA la avansurile primite și emise. Aceasta este o parte foarte importantă a cunoștințelor economice. La urma urmei, a ști cât de mult plătim taxe ajută să vorbim sobru despre situația din jur.