Oamenii creativi și întreprinzători sunt foarte rar mulțumiți de munca independentă. Realizează-ți potențialul, încearcă-ți mâna, crește-ți nivelul de venit îți permite afacerea. Adesea, antreprenorii se tem în primul rând de deschiderea unui SRL: o mulțime de responsabilitate, un capital inițial considerabil, nu există garanții că afacerea va începe imediat să câștige avânt. O opțiune mai potrivită pentru mulți este IP pe UTII. Transportul de marfă este unul dintre tipurile de activități care se potrivesc acestui regim. Cei interesați sunt sfătuiți să citească articolul. Vom analiza complexul în cuvinte simple.

Ce fel de fiară „UTII”

Ca sprijin pentru întreprinderile mici și întreprinzătorii tineri, statul a dezvoltat mai multe regimuri simple de impozitare care vă permit să încercați propria afacere și să economisiți costurile asociate. Acum este:

• USN (modul simplificat);

• USCH;

• Brevet;

• UTII.

Impozitul unic pe venit este un sistem de impozitare în care antreprenorul plătește statului o sumă fixă, care nu depinde direct de venitul real. Nu orice tip de activitate se va potrivi cu acest beneficiu.

Există o listă limitată reglementată la nivel federal (articolul 346.26 din Codul fiscal). În plus, actele legislative la nivel oblast pot să-l reducă sau să interzică utilizarea unui regim de imputare pe teritoriul încredințat acestora.

Începând cu 2021, se intenționează eliminarea UTII. În timp ce este permis, acesta este unul dintre cele mai populare scheme de raportare către stat. autorități.

Care este optimizarea?

Proprietarii, de exemplu, a unei afaceri precum camioneta la UTII evită să plătească taxe:

• TVA;

• impozitul pe profit sau pe venit;

• pe proprietate.

Pe lângă aceste privilegii, antreprenorii fără angajați sunt salvați de soarta depunerii de rapoarte către fondul de pensii și Fondul de asigurări sociale. Serviciul fiscal federal rămâne singurul organism de control, a cărui întâlnire este posibilă de cel mult 4 ori pe an. Dacă angajații înregistrați oficial sunt încă disponibili, atunci vor trebui să raporteze în continuare asigurarea și contribuțiile finanțate. Dar acest lucru este inevitabil în cazul oricărei impozitări.

Modul selectat nu este complicat. În anumite condiții, un om de afaceri se poate descurca fără un contabil. În continuare, vom examina probleme legate de raportare și calcularea impozitelor. Cu siguranță veți ști totul și nu vă veți confunda în termeni.

Transportul de marfă este potrivit pentru UTII?

Transportul de marfă este unul dintre cele mai populare tipuri de afaceri. Conform metodelor de transport emite:

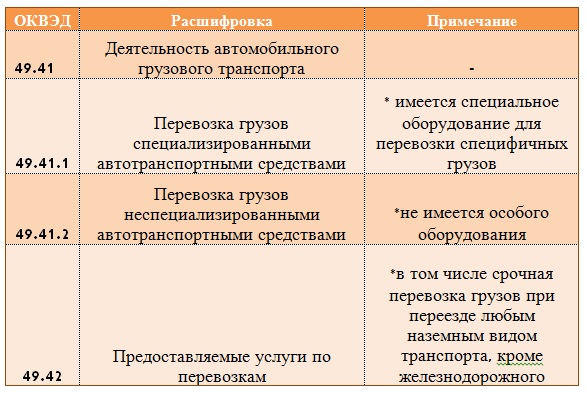

1. Autovehicule - cea mai economică opțiune. Cod OKVED 49.41 (inclusiv transport specializat și nespecializat).

2. Căile ferate sunt utilizate pentru mărfuri voluminoase sau în cazul unor volume mari. Cod OKVED 49.20 (include mărfuri periculoase și altele).

3. Pe calea aerului, cel mai adesea livrează colete urgente. Cod OKVED 51.21 (inclusiv prezența / absența programelor aeronavelor).

4. Apa - o alternativă economică la tren și avion, dar consumul de timp crește semnificativ. Cod OKVED 50.20 (include o listă mare de tipuri de produse), 50.40 (livrare pe apele interioare)

5. Transport în spațiu (cod OKVED 51.22.2)

În cadrul regimului UTII, transportul de marfă este adecvat numai pe drum, și în special cu autobuzele, mașinile și camioanele (articolul 346.27 din NKRF). Prin urmare, OKVED poate fi selectat din listă.

Dacă sunteți angajat în alte tipuri de servicii de transport, atunci ar trebui să luați în considerare alte speciale. moduri.

Ce restricții există la trecerea la UTII (articolul 346.26 din NKRF)

Nu puteți trece la UTII dacă aveți:

• mai mult de 20 de vehicule;

• mai mult de 100 de persoane în stat;

• există servicii de închiriere pentru benzinării;

• activități în cadrul unui parteneriat sau acord de încredere.

În plus, în funcție de tipul de marfă și rutele de transport, omul de afaceri trebuie să fie conștient de necesitatea de a avea licențe și permise. Întrucât acest subiect este foarte extins, să-l lăsăm pentru o analiză separată. Rețineți că, în absența toleranțelor necesare, autoritatea fiscală are dreptul de a impune amenda antreprenorului sau de a-l priva de dreptul de a utiliza beneficiile.

Puteți accesa UTII fie în termen de 5 zile de la înregistrare, fie de la începutul anului calendaristic, trimițând o cerere pe formular. Dacă nu ați informat Serviciul Fiscal Federal despre intențiile dvs. de a utiliza acest special. modul, luați în calcul generalul. Și în ciuda faptului că activitatea dvs. este potrivită pentru „imputare”, vi se cere să plătiți TVA, impozit pe venit și altele.

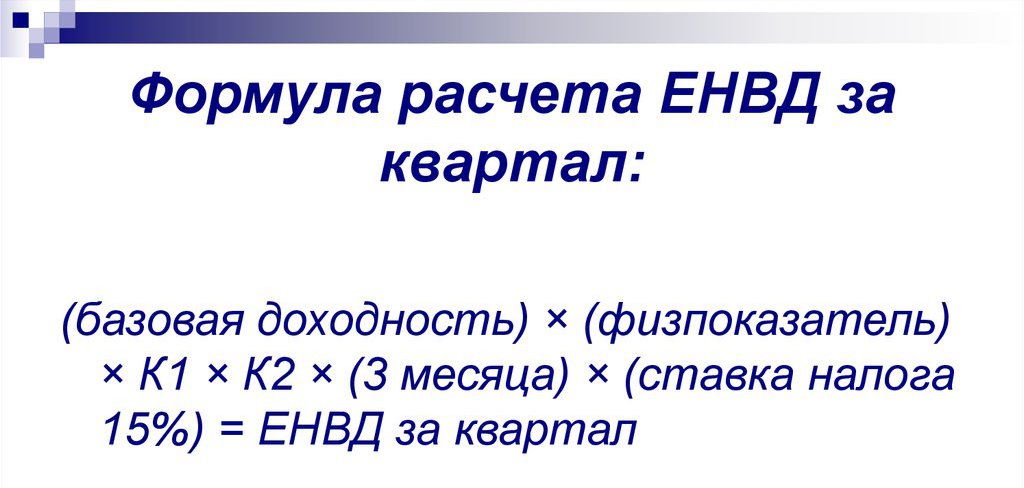

Definiția unui indicator fizic, rentabilitate de bază, coeficienți deflatori

Dacă sunteți în continuare cu noi, înseamnă că ideea dvs. se încadrează în regimul fiscal UTII, iar transportul de marfă este ceea ce ați decis să faceți. Înainte de a descoperi modul în care este considerat, trebuie să determinați componentele:

• indicator fizic;

• rentabilitate de bază;

• factorii de corecție.

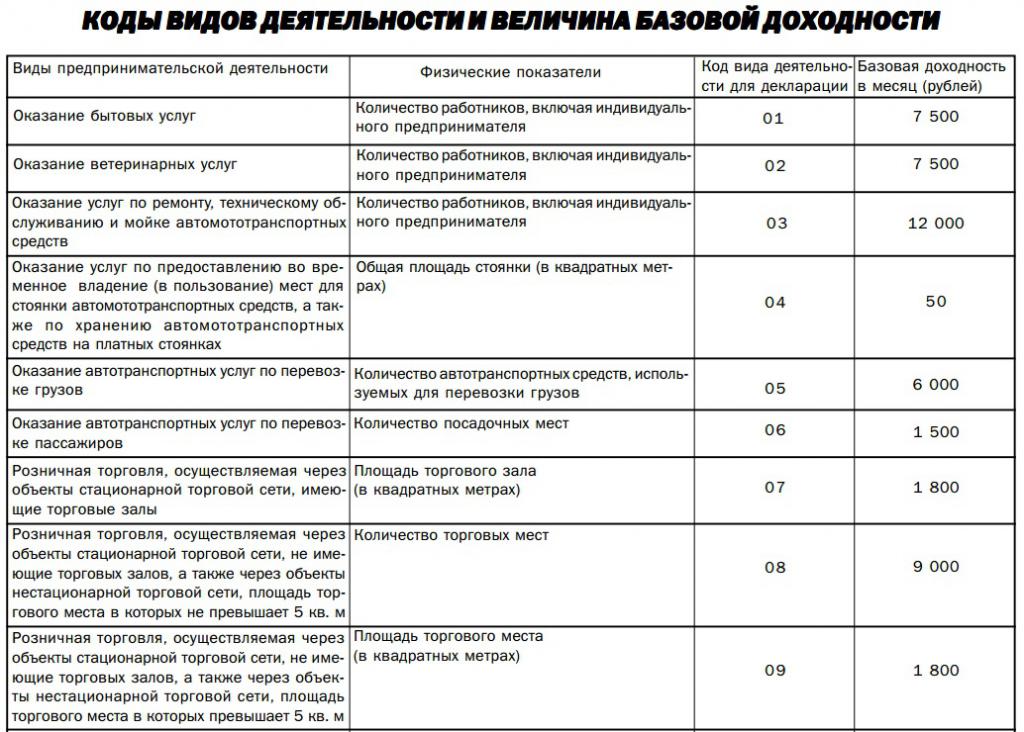

Atunci când alegeți un OKVED adecvat, un antreprenor individual ar trebui să știe că în declarația UTII, transportul de marfă este indicat de codul de activitate 05. Cu alte cuvinte, OKVED 49.41 corespunde codului 05. Alte date sunt înăspriți în funcție de cod.

Un indicator fizic implică baza pe care se bazează calculul. Pentru transportul de marfă pe UTII FE trebuie să ia numărul de vehicule utilizate pentru a furniza servicii. Reamintim că acestea nu ar trebui să fie de 21 de bucăți sau mai mult. Pentru alte servicii, acesta poate fi numărul de angajați, și zona sălii și zona standului.

Un indicator fizic specific corespunde venitului, care prin definiție ar trebui să fie primit de proprietar de la fiecare piesă, contor etc. Această sumă este calculată teoretic de către organisme speciale și stabilită de lege (articolul 346.29 din NKRF). Poate fi revizuit și schimbat anual. Prin urmare, atunci când calculați, trebuie să utilizați cele mai recente date.

Un alt factor corectiv sunt factorii speciali. Există două dintre ele.

Coeficientul K1 este aprobat anual de Ministerul Dezvoltării Economice. Depinde de inflație și prețurile medii de consum. K1 este fixat pentru anul următor prin ordinul Ministerului Dezvoltării Economice în perioada octombrie-noiembrie a anului curent. Pentru 2019, de exemplu, este planificat să se stabilească 1.915 (care este puțin mai mare decât 2018 - 1.868).

K2 - stabilit de autoritățile locale. La rândul său, depinde de:

• tipul de activitate;

• câștigul mediu al angajaților;

• locuri de afaceri.

Decizia privind acest coeficient nu este adoptată anual de Duma Orașului. Adică, regulile de calcul și numerele corespunzătoare acestuia pot fi stabilite timp de câțiva ani. Acesta variază în urma schimbării mediului de afaceri de la sfert la trimestru.

Cum se calculează pentru UTII FE pentru marfă?

Luăm de exemplu această situație. Activitățile se desfășoară în orașul Togliatti (regiunea Samara). Livrarea de marfă se efectuează pe o singură mașină. Statul are o singură persoană - un antreprenor. Efectuarea transportului de marfă SP pe UTII.

Impozitele sunt calculate după cum urmează.

Am decis deja că pentru tipul activității de transport de marfă, indicatorul fizic este numărul de mașini. În acest caz = 1. Căutăm la articolul 346.29 din NKRF valoarea returnării de bază pentru serviciile de transport. Este egal cu 6000 de ruble.

Coeficientul K1 pentru anul 2018 a fost stabilit de Ministerul Dezvoltării Economice egal cu 1.868.

K2 se calculează după formula (prin decizia Consiliului Local al orașului Togliatti din data de 10.16.13):

K2 = V * Z * F, unde

V - depinde de tipul de activitate, iar în acest exemplu = 1;

Z - este determinat de salariul angajaților. Neavând date despre costul vieții pentru regiune etc., luăm valoarea maximă posibilă = 1;

F - locul de desfășurare a activității. Cu cât este mai departe de centrul orașului, cu atât valoarea este mai mică. Întrucât activitatea se desfășoară în orașul Togliatti, valoarea este de 1.

Total K2 = 1 x 1 x 1 = 1

În valoarea finală, avem: (6000 x 1 x 1,868 x 1) x 0,15 = 1 681 ruble.- impozit pentru o lună completă de IP.

Dacă activitatea se desfășoară complet în toate zilele calendaristice ale trimestrului, atunci înmulțim suma calculată cu 3 și obținem suma plătită = 5.044 (o rotunjim conform regulilor de matematică).

Dacă într-o anumită lună activitatea nu a fost desfășurată sau nu a fost desfășurată complet, atunci împărțim numărul de zile calendaristice lucrate la numărul total de zile din lună și apoi înmulțim cu valoarea impozitului pentru luna completă.

De exemplu, IP-ul nostru a început să funcționeze în data de 05.04.2018. Apoi pentru al doilea trimestru el:

• nu a funcționat în aprilie (0 zile);

• în mai, de la 31 de zile calendaristice, a lucrat 28: 28/31 = 0,9;

• în iunie a 30 de zile lucrate 30: 30/30 = 1.

Calculul final al UTII pentru IE pentru marfă:

1681 x 0 + 1681 x 0,9 + 1681 x 1 = 3 194 ruble - suma totală plătibilă pentru trimestrul II.

De menționat este faptul că, pentru a menține acest regim fiscal în regiunea lor, autoritățile locale pot reduce cota de impozit la 7,5%. În regiunea din exemplul (Tolyatti), aceasta este de 15%.

Cum se poate reduce impozitul legal?

Suma plătibilă la buget poate fi redusă cu:

• întreaga sumă de contribuții la pensii și asigurări către întreprinzătorul însuși plătit în timpul trimestrului (dacă antreprenorul este singurul angajat);

• cel mult 50% din impozitul estimat (sub rezerva disponibilității angajaților și la plata contribuțiilor către aceștia la UIF și la Fondul de asigurări sociale pentru ei și pentru ei înșiși).

Chiar dacă activitatea nu a fost desfășurată pentru anumite perioade și conform documentelor a fost înregistrat un antreprenor individual, plățile către UTII pentru transportul de mărfuri sunt transferate la buget. Pe de o parte, acesta este un minus, deoarece în caz de dificultăți cu ordinele, rămâne sarcina fiscală. Pe de o parte, nu depinde în mod direct de profitul obținut și se poate dovedi semnificativ mai mic decât venitul lunar.

Raportare și termene

Cum am calculat UTII pentru transportul de marfă, ne-am dat seama. De asemenea, este important să nu uităm că, în funcție de rezultatele trimestrului, antreprenorul trebuie să depună o declarație la autoritățile de control și să plătească impozitul. Dacă nu există angajați, atunci antreprenorul individual prezintă rapoarte în conformitate cu o schemă simplificată - numai la Serviciul Fiscal Federal și doar o declarație de venit imputat. Mai mult, el nu trebuie să se înregistreze pe canalele de telecomunicații, dar puteți veni personal și să-l predați.

Dacă există angajați, atunci pe lângă autoritățile fiscale, trebuie să vizitați FIU și FSS. Având asistenți, IP este probabil să nu facă fără un contabil, deoarece hârtia și alte activități cresc.

Raportarea este importantă de trimis înainte de a 20-a zi a lunii următoare raportării. Și trebuie să plătiți până la data de 25 a lunii următoare celei raportate.

Poate, la prima vedere, toate acestea par înfricoșătoare și înfricoșătoare. Dar, după ce îți dai seama, poți economisi nu numai serviciile unui contabil, ci și plățile către buget. Și lasă-ți afacerea să prospere!