PIT este principalul tip de impozite directe. Se calculează ca procent din venitul total al unei persoane după deducerea cheltuielilor efectiv confirmate. În continuare, avem în vedere aspecte legate de impozitul pe venit personal: care este obiectul impozitării impozitului pe veniturile personale, cum se calculează impozitul, tipurile de rate și așa mai departe.

informații

Decriptarea impozitului pe venit în diferite surse poate diferi, dar interpretarea „impozitului pe venit” este cel mai des întâlnită. În legislația rusă, sistemul de plată a impozitului pe venit este reglementat de Codul fiscal. Această sumă este reținută de la toate persoanele care primesc venituri oficiale din obiecte fiscale personale, următoarele categorii sunt recunoscute de acestea:

- Salarii.

- Premiul.

- Venituri din vânzarea bunurilor.

- Compensare pentru activitatea intelectuală.

- Câștigarea la loterie și alte cadouri.

- Plata pe foi de invaliditate temporară.

De remarcat că impozitul pe veniturile menționate nu este plătit de către persoanele fizice, ci de instituțiile de la care a fost primit. Singura excepție o reprezintă veniturile primite în natură.

Interesant! Orice cetățean poate afla în mod independent valoarea impozitului prin solicitarea unui certificat de la angajator sub forma impozitului pe venit cu 2 persoane.

Plătitorii de impozite

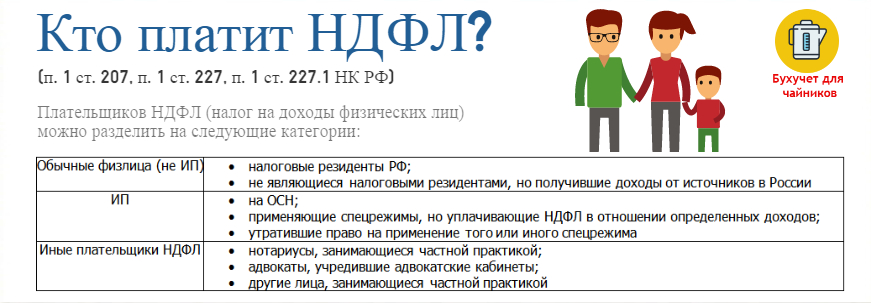

Codul fiscal al Federației Ruse prevede că toate persoanele fizice sunt împărțite în două categorii de plătitori de impozit pe venit:

- Locuitorii Federației Ruse.

- Nerezidenții Federației Ruse care profită din surse înregistrate în Rusia.

Aceste statuturi utilizate în impozitare nu sunt asociate cu prezența cetățeniei într-o persoană sau cu reședința continuă a acesteia, ci cu durata șederii efective în Federația Rusă timp de 12 luni succesive. Cu alte cuvinte, chiar și cetățenii statului nostru nu pot intra sub definiția unui rezident dacă, în ultimele 12 luni care se succed, au stat în patria lor mai puțin de 183 de zile. În timp ce străinii, în schimb, pot deveni rezidenți fiscali dacă au petrecut 183 de zile sau mai mult în Rusia în ultimele 12 luni. Dar, în acest caz, este important să se țină cont de normele protocoalelor internaționale pentru a exclude dubla impozitare.

Statutul contribuabilului

Scrisoarea Ministerului Finanțelor nr. 03.05.01.04 / 120 din 3 mai 2005 indică faptul că statutul de rezident fiscal al Federației Ruse este atribuit indiferent de cetățenia individului și de circumstanțele în care acesta are reședința pe teritoriul statului nostru.

Confirmarea stării de impozitare a plătitorului se efectuează în următoarele cazuri:

- La sfârșitul mandatului unui cetățean străin sau al unei persoane care nu are cetățenia rusă în anul curent.

- Pentru o perioadă care începe după 183 de zile de ședere pe teritoriul Rusiei a unui cetățean străin sau rus, precum și a unei persoane care nu are cetățenie.

- În ziua plecării unui cetățean rus într-o reședință permanentă situată în străinătate în anul calendaristic curent.

Un străin care rămâne temporar pe teritoriul Rusiei este o persoană care rămâne în țară pe un Visa eliberat sau într-o manieră care nu implică obținerea acesteia, un cetățean care nu a primit permis de ședere, precum și o decizie privind reședința temporară.

Principalul document care determină statutul unui străin temporar în Rusia este un card de migrație, care stochează toate informațiile personale despre el, în plus, controlează durata șederii sale. Se consideră persoane străine care au reședința permanentă în Rusia.

Ceea ce este necesar pentru a confirma starea

Puteți obține confirmarea statutului plătitorului de impozit pe venit exclusiv la Oficiul Parteneriatului Internațional și Schimbului de Informații al Serviciului Fiscal Federal al Federației Ruse, documentele sunt acceptate pe o bază „unică fereastră”. Deci, luați în considerare ce documente sunt necesare pentru acest lucru:

1. O cerere scrisă în formă gratuită, cu următoarele informații:

- Perioada de timp pentru care este necesară obținerea confirmării statutului de rezident fiscal al Federației Ruse.

- Numele țării în care se află Serviciul Fiscal, care necesită această confirmare.

- Initialele si adresele solicitantului de resedinta sa in ambele tari.

- Număr de telefon pentru comunicare.

- Descrierea documentelor atașate.

2. Fotocopii ale documentelor care susțin că contribuabilul contribuie cu impozitul pe venitul personal pe un obiect impozabil situat într-o altă țară. Acestea includ:

- Acord / contract.

- Rezoluția adunării generale a acționarilor privind plata dividendelor.

- Invitație și alte documente disponibile.

- Fotocopii ale tuturor paginilor de pașapoarte rusești și străine.

- Tabelul de calcul al perioadei temporare de ședere pe pământ rusesc (în formă liberă).

- În plus, pentru apatrizii - o copie a unui document care confirmă faptul înregistrării la locul de reședință în Federația Rusă.

- În plus, pentru un antreprenor individual - o fotocopie a unui document de înregistrare la Autoritatea Fiscală certificat de un notar (documentul este considerat valabil timp de 3 luni), o fotocopie a unui certificat de introducere a datelor în registrul de stat al antreprenorilor.

Un document care confirmă statutul de rezident fiscal al Federației Ruse poate fi executat după cum urmează:

- Ajutor în forma stabilită.

- Prin certificarea formularului adecvat aprobat prin legislația unui stat străin.

În țara noastră, regimul fiscal pentru veniturile unei persoane depinde exclusiv de statutul de cetățean sau, mai degrabă, este un rezident fiscal al Federației Ruse sau nu. După cum am aflat anterior, acest factor nu este determinat de cetățenie sau de naționalitate. Această diviziune este acceptată în întreaga lume, deoarece vă permite să setați diferite proceduri de impozitare pentru rezidenți și nerezidenți.

Obiectul impunerii

Obiectul de impozitare a impozitului pe venit este considerat un profit care a fost primit de o persoană fizică în perioada de raportare, adică un an calendaristic atât în forme monetare cât și necondiționate, inclusiv câștig material. Pentru rezidenți, acesta este tot venitul obținut atât în Rusia, cât și în afara statului. Pentru persoanele care nu sunt rezidente ale obiectului impozitului pe venit personal, se are în vedere numai profitul primit din surse înregistrate în Rusia.

O listă clară a veniturilor primite din surse rusești și străine este prevăzută la articolul 208 din Codul fiscal, care descrie de asemenea toate criteriile care reflectă tipurile acestor venituri. Venitul include toate taxele pentru implementarea muncii și a altor activități, profiturile obținute din vânzare, precum și alte utilizări ale proprietății (de exemplu, închirierea unei case sau apartamente), plăți de asigurare, dividende etc.

Baza fiscală

Baza de impozitare pentru impozitul pe venit este o reflectare a profitului contribuabilului în numerar. La calcularea bazei de impozitare, se iau în considerare toate veniturile plătitorului de impozit pe venit atât din punct de vedere material cât și în natură. Cu alte cuvinte, acesta este salariul înainte de a reține valoarea impozitului pe venit personal (decriptarea este dată la început).

În plus, beneficiile materiale sunt incluse în baza de impozitare. Doar acele sume care se deduc prin decizia instanței sau a altor autorități competente de la plătitorul de impozit pe venit pentru obiectul impozitării nu sunt incluse acolo, baza de impozitare în acest caz este redusă cu valoarea acestor deduceri.

Suma impozitului depinde de cota, exprimată procentual. Valoarea de bază este de 13%, dar înainte de a face calculele, este necesar să se stabilească tipul de venit și rata corespunzătoare pentru acesta. Deci, care sunt ratele dobânzilor la impozite?

- Nouă la sută - această rată este acceptată pentru astfel de tipuri de profit ca dividende (până în 2015), dobândă pentru obligațiunile cu compensație ipotecară emise înainte de începutul anului 2007, profiturile fondatorilor de reglementare a încrederii cu acoperire ipotecară, dobândite pe baza certificatelor de ipotecă (cu condiția ca au fost primite înainte de începutul anului 2017). Codurile din certificatul de impozit pe venit sunt următoarele: 1010, 1011 și 1110.

- Treisprezece la sută - la această rată, impozitul este calculat pe veniturile primite de un impozit rezident în activități de muncă din surse situate atât în Rusia, cât și în străinătate.

- Cincisprezece la sută - este utilizat pentru a calcula impozitul pe veniturile personale din dividende primite de nerezidenții fiscali ai surselor înregistrate în Rusia.

- Treizeci la sută - în acest ritm, impozitul pe veniturile nerezidenților este calculat, cu excepția anumitor obiecte din impozitul pe veniturile personale: dividende din participarea la capitaluri proprii la activitatea companiilor ruse, plăți pentru activitățile desfășurate în conformitate cu brevetul, salariile specialiștilor străini cu înaltă calificare, plăți pentru activitatea de muncă a refugiatului și persoane care a primit azil temporar în Rusia.

- Treizeci și cinci la sută reprezintă cota de impozit utilizată pentru calcularea cantității de reținere din premii și premii de la loterie, din veniturile din dobânzi la depozitele la instituții financiare, din sumele economisite din dobânzi la împrumuturi, din comisioane pentru utilizarea fondurilor participanților la cooperativele de credit de credit, precum și din dobânzi. pentru împrumuturile acordate cooperativelor agricole.

Ce impozit nu este plătit

Impozitul pe veniturile personale nu este supus doar anumitor angajamente:

- Beneficii emise de la stat.

- Acuratările de pensii plătite de stat persoanelor care au împlinit vârsta de pensionare.

- Plăți compensatorii legislative.

- Pensie alimentară.

- Asistență financiară atunci când se naște un copil de până la 50 de mii de ruble, impozitul este dedus din suma de peste aceasta și transferat.

- Venit din vânzarea bunurilor deținute mai mult de trei ani.

- Venit primit sub formă de moștenire Venit primit ca cadou de la rudele apropiate sau membrul familiei.

- Alte tipuri de venituri prevăzute la capitolul 23 din Codul fiscal.

Cum se calculează impozitul pe venit personal

Înainte de a continua calculul cuantumului impozitului pe venit personal, ar trebui să vă uitați la Codul fiscal. Articolul nr. 225 descrie acest proces în detaliu cu toate nuanțele existente. Se spune că impozitul este calculat ca procent din baza de impozitare corespunzătoare cotei de impozitare. Deci, cum se calculează impozitul pe venit pe persoană? Formula este următoarea:

Impozitul pe venit personal = baza de impozitare * rata pentru acest tip de impozit.

Iată un exemplu de calcul al impozitului pe veniturile personale pe salariu:

Venitul angajatului pentru ultima lună a fost de 54 de mii de ruble, nu i se acordă nicio deducție. Calculăm impozitul la o rată aprobată prin Legislație de 13%, adică se dovedește că contabilul va acumula impozit pe veniturile personale pentru valoarea totală a venitului.

Impozitul pe profit = 54.000 * 13% = 7.020 ruble.

Această sumă va fi dedusă din salariul angajatului.

Procedura de calcul și condițiile de plată a impozitului pe venit personal

Procedura de calcul fiscal este următoarea:

- Definiți toate veniturile pentru ultimul an pentru care se acordă impozit. Să presupunem că acesta este salariul înainte de impozitul pe venit personal.

- Definiți cota de impozitare stabilită pentru fiecare tip de venit.

- Determinați baza de impozitare pentru impozitul pe venit personal pentru un an calendaristic.

- Calculați impozitul pe venit personal.

- Calculați impozitul pe venit personal.

În unele cazuri, organizațiile calculează impozitul pe venit din „invers”, adică știu exact cât ar trebui să primească angajatul în mâinile lor și se bazează pe acesta. Și din aceeași sumă determină ce salarii să indice în contractul de muncă. Acest lucru se poate face numai dacă angajatul nu are deduceri.Pentru a calcula impozitul pe veniturile personale din „invers” folosiți următoarea formulă:

Impozitul pe venit personal = venitul salariatului primit de acesta * cota de impozit / 100%.

Această schemă se mai numește și formula pentru calcularea impozitului pe veniturile personale pe suma disponibilă.

Termeni fiscali

Conform regulilor stabilite, este necesar să se transfere impozitul în aceeași zi în care s-a făcut calculul persoanei fizice, maximul pentru a doua zi. Termenul specific pentru plata impozitului pe venit personal depinde de tipul de venit, vă puteți familiariza cu aceste date de mai jos.

- Una dintre cele mai frecvente întrebări când se transferă impozitul pe venit personal dintr-un salariu? Transferul trebuie făcut a doua zi după decontare.

- Impozitul pe primirea prestațiilor materiale se transferă și a doua zi după plata următoarelor venituri în numerar.

- Venituri în natură.

- Suma impozitului pe venit este transferată a doua zi.

- Venitul salariatului detașat. Impozitul se plătește la data de 1 a lunii următoare în care raportul de cheltuieli a fost aprobat la întoarcerea angajatului.

- Beneficii și plăți de vacanță. Impozitul pe venit este transferat în ultima zi a acestei luni când salariatul a primit plata.

În cazul în care ziua de plată a impozitului se încadrează într-un weekend sau o vacanță calendaristică, aceasta este transferată în ziua lucrătoare prioritară.

Important! Pentru plata impozitului cu întârziere se percep penalități. Aveți grijă cu desemnarea statutului plătitorului atunci când plătiți o amendă pe impozitul pe veniturile personale.

Cine ar trebui să plătească impozitul

Una dintre întrebările principale ale persoanelor fizice este: „Cine ar trebui să calculeze și să enumere impozitul pe venit?”.

În cele mai multe cazuri, agentul fiscal este implicat pe deplin în această problemă, dar acest lucru se aplică numai cetățenilor angajați oficial. Cine ajunge pentru ei ca agent fiscal? Este vorba despre întreprinderi și antreprenori individuali care își plătesc salariile angajaților și alte angajamente.

Celelalte categorii de plătitori de impozit pe venit plătesc singuri impozitele, inclusiv:

- Antreprenori individuali.

- Avocați, notari și alte persoane angajate în practică privată.

- Cetățenii care au primit remunerații nu de la agenții fiscali.

- Persoanele fizice care profită după vânzarea proprietății.

- Locuitorii Federației Ruse care primesc venituri din surse emise în afara granițelor Federației Ruse.

- Cetățeni din veniturile cărora agentul fiscal nu a putut deduce impozitul pe veniturile personale.

- Persoanele care câștigă la loterie și alte jocuri riscante.

- Moștenitorii autorilor și inventatorilor, primind venituri sub formă de remunerare.

- Persoanele care au obținut profit prin donație.

Declaratie fiscala

Categoriile de cetățeni enumerați mai sus trebuie să declare cu rigurozitate propriul venit. Acest lucru se realizează prin completarea și depunerea unei declarații fiscale sub forma 3-NDFL.

Raportarea sub formă de 3-NDFL (a se vedea mai jos pentru modul de completare) este necesară filialei Serviciului Fiscal la locul de reședință sau la locul de ședere în termenul aprobat de legislație sau, mai precis, cel târziu până la 30 aprilie 2018.

Procedura de depunere a unei declarații de impozit pe venit cu 3 persoane în 2018

Conform legislației, raportarea sub forma impozitului pe venit cu 3 persoane poate fi completată în două moduri:

- Pe hârtie.

- În formă electronică.

Există mai multe opțiuni de trimitere a documentelor la biroul fiscal:

- Înmânează personal sau prin intermediul unei persoane autorizate biroului fiscal la locul înregistrării.

- Trimiteți prin poștă cu bon de livrare și inventar.

- Trimiteți prin canale de telecomunicații.

La completarea manuală a unui document, puteți utiliza doar cerneală neagră și albastră, prezența corecțiilor și a petelor în declarație nu este permisă.

Mod de completare a impozitului pe venit cu 3 persoane: modificări

În 2018, formularul de declarație a suferit câteva modificări, noua ediție stabilește următoarele:

- Capitolul 2 - Calculul bazei de impozitare și cuantumul impozitului pe profit impozitat în proporție de 001%.

- Pagina "B" - Profit din surse înregistrate în străinătate, impozitat în proporție de 001%.

- Pagina "D2" - Calculul reținerilor de impozit pe proprietăți pe veniturile din vânzarea bunurilor.

- Pagina "E1" - Calculul deducerilor fiscale standard și sociale.

- Pagina „E2” ”- Calculul deducerilor fiscale sociale.

- Pagina "G" - Calculul deducerilor fiscale profesionale.

După cum vedeți, nu au existat modificări fundamentale în document - unele pagini au fost schimbate sau combinate într-una, a fost adăugat un paragraf care ajută inspectorul fiscal să înțeleagă că solicitantul este pensionar și multe altele.

La care buget este plătit impozitul pe venit personal

Și ultima întrebare adresată atât de angajații departamentului financiar, cât și de persoanele fizice, în ce buget să transfere impozitul pe venit personal, adică este un impozit regional sau federal?

În articolul 13 din Codul fiscal al Federației Ruse este un registru închis al impozitelor și impozitelor federale, unde este indicat impozitul pe venit personal. În consecință, impozitul pe venit personal este considerat federal.