Auditurile fiscale sunt un eveniment neplăcut pentru fiecare companie. Acestea sunt destinate tuturor organizațiilor sau antreprenorilor care lucrează mai mult de trei ani. Baza poate fi un plan special de inspecție sau reclamații periodice cu privire la companie. De multe ori rezultatele unor astfel de inspecții nu sunt satisfăcătoare pentru antreprenori, ei sunt trași la răspundere pentru numeroase încălcări. Dacă inspectorii în timpul studiului încalcă reguli și cerințe diferite, atunci un om de afaceri poate formula o obiecție la actul de audit fiscal. Dacă este satisfăcut, atunci rezultatele verificării nu vor fi acceptate.

Obiectivele documentului

O obiecție trebuie făcută în numele companiei, care a fost evaluată de inspectorii fiscali. Obiectivul principal al unei obiecții la actul unui audit fiscal la fața locului este oportunitatea de a contesta rezultatele acestui studiu, care va evita perceperea unor amenzi semnificative.

Impozitele în timpul studierii documentației întreprinderii pot face diverse erori:

- procedurale, prin faptul că inspectorul folosește procedura greșită pentru desfășurarea procesului sau încalcă cerințele legii;

- încălcări ale dreptului material, întrucât de multe ori inspectorii înșiși nu pot avea suficientă competență pentru a interpreta corect diverse documente contabile complexe.

O obiecție este depusă direct la Serviciul Fiscal Federal, iar specialiștii acestei organizații trebuie să răspundă în mod necesar la acest document. Pe baza acestuia, se efectuează un audit pentru identificarea prezenței încălcărilor de către inspectori.

Ce acțiuni nu trebuie atacate?

Adesea, proprietarii de afaceri încearcă chiar să inventeze diverse încălcări care se presupune că au fost comise de un inspector, dar în realitate sunt nesemnificative sau pur și simplu absente. Nu se recomandă depunerea unei obiecții la actul de audit fiscal pe baza motivelor:

- a modificat de către auditor datele în care a fost efectuat auditul;

- diverse pregătiri sunt identificate la pregătirea protocolului;

- Există abateri procedurale minore de la cerințe.

Astfel de motive sunt nesemnificative, prin urmare, ele nu sunt de obicei luate în considerare de Serviciul Fiscal Federal. Dar, dacă nu există alte încălcări, atunci este permis să se aplice în instanță cu astfel de probleme. Cu ajutorul unei instanțe judecătorești, contribuabilul poate invalida un act, prin urmare, toate informațiile conținute de acesta nu pot fi folosite pentru a răspunde companiei.

Dacă obiecția conține referințe la o încălcare a procedurii de verificare, aceasta poate deveni baza pentru ca inspecția să numească măsuri de control, ceea ce duce adesea la identificarea unor încălcări mai grave.

Ce motive trebuie indicate în document?

Înainte de a formula direct o obiecție, se recomandă să se analizeze în prealabil toate argumentele și să se pregătească dovezi care să confirme încălcările reale ale inspectorilor inspectori.

Este optim atunci când întocmiți o obiecție scrisă la raportul de audit fiscal pentru a indica motivele de contestare a rezultatelor:

- dacă la momentul studiului, angajații companiei nu aveau documente din diverse motive, dar au fost rapid restabiliți sau corectați inexactități, atunci acest fapt este înregistrat în mod necesar în document, ceea ce va reduce dimensiunea confiscării;

- orice argument ar trebui explicat în detaliu, pentru care se face referire la circumstanțele pe baza cărora au apărut anumite deficiențe sau probleme;

- La formularea unei obiecții, este relevant să se utilizeze legături cu diferite acte de reglementare.

Dacă argumentele și argumentele de mai sus sunt într-adevăr corect fundamentate și dovedite prin documente oficiale, atunci autoritățile fiscale nu le vor putea contesta. În plus, o obiecție la un act de audit fiscal poate fi utilizată în instanță dacă nu se întreprinde nicio acțiune de către inspecție. Adesea instanța ia partea companiilor.

Unde merge documentul?

O obiecție la actul de audit fiscal trebuie depusă direct departamentului Serviciului Fiscal Federal, ai cărui angajați au fost implicați în studiu. Procedura poate fi efectuată în diferite moduri:

- transferul personal al documentului către angajatul Serviciului Fiscal Federal de către antreprenor sau reprezentantul acestuia;

- trimiterea documentației prin poștă, pentru care se folosește o scrisoare recomandată și se plătește un bon de livrare;

- folosind servicii electronice, dar compania trebuie să aibă o semnătură digitală în aceste condiții.

În primul caz, se recomandă realizarea a două copii ale documentului, astfel încât unul dintre ele să aibă o marcă de acceptare.

Când se transmite documentul?

Pentru un birou sau un audit de teren, se folosește același termen de opoziție față de actul de audit fiscal. Procesul ar trebui să se desfășoare în termen de o lună după ce șeful întreprinderii primește un act de cercetare.

Dacă această perioadă este încălcată, atunci nu va funcționa pentru a contesta fapta. Pentru a face acest lucru, va trebui să mergeți în instanță, dar chiar și în acest caz, este probabil ca procesul să nu fie acceptat.

Conținutul documentului

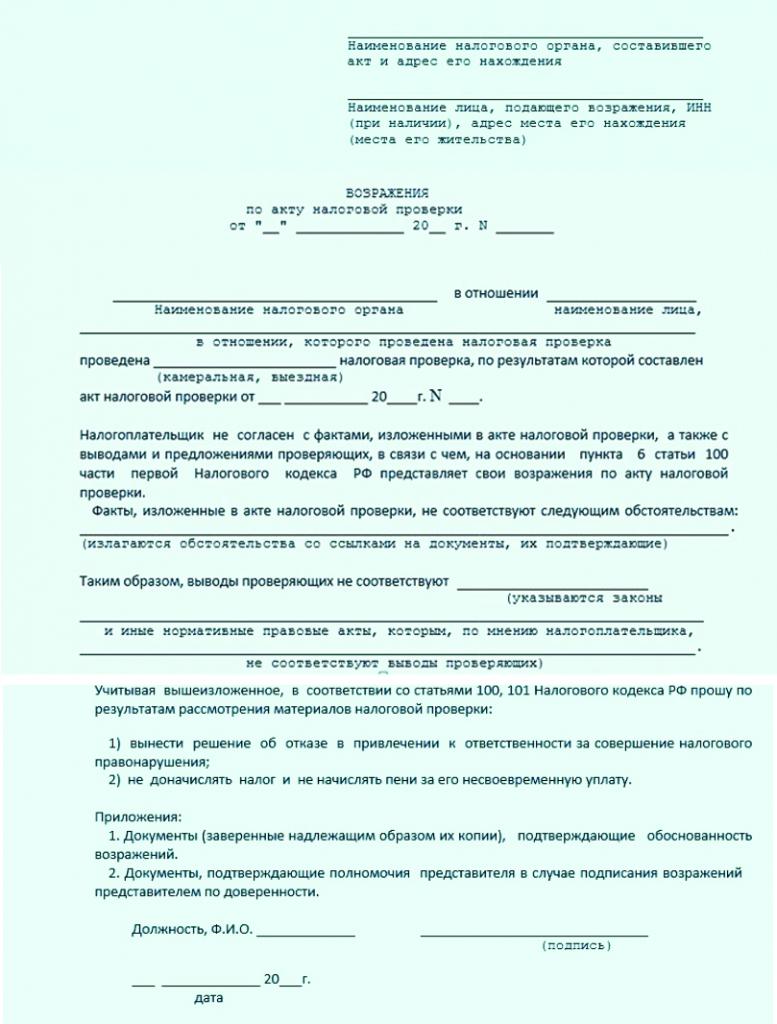

Nu există un model de obiecțiune unic și clar stabilit pentru actul de audit fiscal, astfel încât angajații diferitelor organizații pot genera această documentație în formă gratuită. Pentru aceasta, se ia în considerare ce fel de inspecție a fost efectuată, ce încălcări au fost descoperite și, de asemenea, în ce domeniu de activitate compania operează.

Când redactați un document, este recomandabil să urmați câteva recomandări. Prin urmare, informațiile trebuie incluse în obiecțiunea la raportul de audit fiscal:

- numele, adresa și numărul sucursal al Serviciului Fiscal Federal unde este trimisă documentația;

- informații despre expeditorul direct, furnizate de numele și adresa companiei pentru care s-a efectuat verificarea;

- numărul obiecției este înregistrat;

- data formării acesteia este indicată;

- partea principală denotă actul pentru care se formează o obiecție;

- descrie în detaliu care este esența reclamației;

- sunt introduse toate argumentele, probele și argumentele disponibile;

- sunt lăsate legături la diverse acte legislative care confirmă corectitudinea solicitantului.

Alte documente sunt atașate documentului întocmit corect, care sunt dovezi ale încălcărilor inspectorilor inspectori. O obiecție de probă față de actul de inspecție camerală este localizată mai jos.

Nuanțele formării documentului

Atunci când compilați un astfel de document, nu este necesar să vă concentrați pe diferite recomandări sau cerințe ale Serviciului Fiscal Federal, de aceea poate fi format în scris sau în scris. Angajații întreprinderii înșiși aleg în ce secvență informațiile diferite vor fi introduse în documentație. În acest caz, este de dorit să introduceți numai informații fiabile. Nu ar trebui să existe prea mult text.

O obiecție de eșantion față de un raport de audit fiscal arată că un rezumat al faptelor este alegerea corectă. Când este format, recomandările sunt luate în considerare:

- se folosește o foaie standard A4, iar companiilor li se permite, de asemenea, să folosească propria antet;

- documentația trebuie să fie semnată de către șeful întreprinderii sau de o altă persoană responsabilă, dotată cu autoritatea corespunzătoare;

- în cazul în care persoana autorizată a directorului companiei este implicată în observare, atunci în procent trebuie să fie scris suplimentar numărul împuternicirii;

- nu este necesară certificarea documentului cu sigiliul organizației, deoarece din 2016 companiile nu pot utiliza diferite produse de ștampilare în timpul funcționării, cu excepția cazului în care se specifică altfel în documentația constitutivă a întreprinderii.

Documentul trebuie întocmit în două exemplare simultan. Unul dintre ei este trimis direct la inspecție, iar pe al doilea, angajații instituției trebuie să pună o notă la acceptare.

Specificul transferului de documente

Procesul poate fi realizat personal sau prin poștă. Dacă este aleasă prima opțiune, se atașează o scrisoare de întâmpinare la obiecție. Se formează sub formă de enunț în duplicat.

Scrisoarea indică faptul că o obiecție este trimisă Serviciului Fiscal Federal în cadrul unui act de inspecție specific. Acest document ar trebui, de asemenea, să fie marcat cu acceptarea de către angajatul inspecției.

Perioada de examinare a documentelor

Obiecțiile cele mai des formate cu privire la auditul fiscal acționează pentru diverse deficiențe în impozite. Impozitul pe venit este considerat cel mai semnificativ comision pentru fiecare companie și, de cele mai multe ori, contabilii întreprinderilor fac diverse erori la încasarea sau returnarea acesteia.

Cererea este revizuită de către șeful unei filiale specifice a Serviciului Fiscal Federal. Decizia se ia în termen de 10 zile din ziua în care se încheie termenul limită pentru depunerea unei obiecții cu inspecția.

Este permisă din mai multe motive extinderea acestei perioade, dar (conform articolului 101 din Codul fiscal) acest proces este implementat pentru o lună de maximum o lună. Angajații FTS sunt obligați să notifice conducerea companiei unde și când materialele aferente unui audit anterior vor fi revizuite.

Ce decizie se poate lua?

Cel mai adesea, companiile întocmesc un document bazat pe erori identificate în regulile de calcul și de plată a impozitului pe venit personal. Obiecția de eșantion față de raportul de audit fiscal ar trebui să conțină informații despre exact încălcările din partea inspectorilor. În plus, puteți specifica că diverse inexactități în calculul impozitelor sunt asociate cu motive obiective și convingătoare.

Decizia este luată destul de rapid și poate fi prezentată în două versiuni:

- contribuabilul este condus în justiție, deoarece încălcările inspectorilor sunt minore;

- Șeful Serviciului Fiscal Federal refuză să răspundă companiei în temeiul art. 101 din Codul fiscal, întrucât inspectorii au făcut cu adevărat multe greșeli, prin urmare, actul întocmit de aceștia nu poate fi recunoscut ca fiind relevant și valid.

Dacă, chiar dacă există motive și motive întemeiate, conducerea Serviciului Fiscal Federal ia încă o decizie de a răspunde companiei, atunci compania poate introduce un proces. I se anexează o copie a obiecției, precum și alte documente, pe baza cărora este confirmată corectitudinea companiei. Pentru a câștiga procesul, se recomandă să folosiți ajutorul avocaților profesioniști.

concluzie

Adesea, liderii diferitelor companii nu sunt de acord cu rezultatele auditurilor fiscale. Dacă au motive întemeiate pentru acest lucru, atunci pot ridica obiecții la actul unui audit fiscal al TVA sau al altui impozit. Aceasta necesită dovezi oficiale și documentate conform cărora inspectorii au încălcat de fapt legea sau regulile de întocmire a actului.

Este important să înțelegem cum este întocmit corect acest document, ce informații sunt incluse în el și, de asemenea, prin ce metode este trimis șefului departamentului Serviciului Fiscal Federal, ai cărui angajați au fost implicați în audit.