În ultimii ani, legislația TVA a suferit modificări majore. Ei s-au referit la formularul de raportare și la mecanismul de audit de birou. De asemenea, regulile s-au schimbat, potrivit cărora explicațiile privind decontul de TVA ar trebui să fie prezentate dacă autoritatea fiscală le solicită.

Informații generale privind raportarea TVA

Din 2015, raportarea TVA a devenit complet electronică. Aceasta înseamnă că toți plătitorii de taxe trebuie să prezinte o declarație de TVA sub forma unui document electronic pe canalele de comunicații de telecomunicații (TCS). Această obligație nu depinde de mărimea veniturilor, de numărul de angajați ai companiei și de orice alte criterii. Doar cei care nu plătesc TVA, dar joacă rolul de agent fiscal, adică raportează către alte persoane, au voie să depună o declarație pe hârtie.

O altă modificare globală - datele despre cărțile de vânzări și de cumpărare sunt acum incluse în declarație. Astfel, verificând raportul, serviciul fiscal vede informațiile din facturile emise și primite de companie. Și nu doar vede, ci se compară cu ceea ce a reflectat contrapartida în declarația sa. Prin urmare, erorile și, prin urmare, cerințele de a oferi explicații cu privire la TVA în ultimii ani au devenit mult mai multe. Conform statisticilor serviciului fiscal în sine, date eronate se regăsesc în fiecare a doua declarație fiscală.

Cum verifică declarațiile IFTS?

Rapoartele TVA ale tuturor companiilor și antreprenorilor ruși se încadrează într-o singură bază de date. În primul rând, sunt verificate erori interne. Există corelații între valorile anumitor linii ale declarației de TVA care trebuie executate. Dacă acest lucru nu se întâmplă, atunci raportul conține o eroare. În acest caz, contribuabilului i se va transmite automat o solicitare pentru a oferi o explicație a declarației de TVA.

În continuare, se efectuează un audit extern al rapoartelor în contextul fiecărei tranzacții. Pentru aceasta, prin ordinul Serviciului Fiscal Federal, a fost elaborat un pachet software special. Pentru operațiunea reflectată în declarația cumpărătorului, sistemul găsește contrapartida. Apoi, informațiile din secțiunea 9 din declarația furnizorului sunt comparate cu ceea ce cumpărătorul a reflectat pentru aceeași operațiune din secțiunea 8 din raportul său.

Datele specificate trebuie să corespundă. Aceasta înseamnă că cumpărătorul a dedus aceeași sumă de impozit pe care vânzătorul a plătit-o la buget. Dacă datele nu se potrivesc, apare o discrepanță. Și dacă există o discrepanță, se va formula o cerință privind explicația decontului de TVA. Astfel, sistemul Serviciului Fiscal Federal găsește lacune în lanțul de TVA și contribuabilii care aplică deduceri nejustificate.

Ce erori pot apărea în raport?

Angajații Serviciului Fiscal Federal raportează periodic erori care duc la cerințe de clarificare a TVA. Iată cele mai populare:

- Erori în raporturile de control. Ele apar dacă datele nu se încadrează în propriile rânduri. Drept urmare, raporturile dintre anumite celule ale declarației nu sunt executate.

- Utilizarea incorectă a codurilor tipurilor de operațiuni legate de vânzarea mărfurilor. Contribuabilii folosesc în mod greșit codul 26 în situațiile în care este necesar să aplice codul 01.

- Reflectare incorectă în cartea de achiziție a TVA restaurată pentru operațiuni preferențiale.

- Înregistrări incorecte în cărțile de vânzări și cumpărături atunci când reflectă TVA din plata în avans și recuperarea acesteia după vânzare.

- Reflectarea incorectă a operațiunilor de import.

- Incoerența informațiilor despre tranzacții specificate de furnizor și cumpărător în declarațiile acestora.

În ceea ce privește ultimul punct, aceasta nu este o greșeală, ci un grup întreg.Și atât de mare încât Serviciul Fiscal Federal a decis să împartă aceste diferențe în 4 tipuri și să atribuie fiecăruia dintre ele propriul său cod.

Codul „1” este cel mai periculos pentru deducție. În cazul în care contrapartida operației nu poate fi identificată, a depus o declarație de TVA „zero” sau nu a indicat tranzacția în litigiu în raport. Codul „2” indică discrepanțe în secțiunile 8 și 9 din declarația de contribuabil. Cel mai adesea, aceste erori sunt legate de reflectarea deducerilor TVA din avansurile primite. Codul "3" este destinat erorilor din declarațiile intermediarilor și înseamnă o nepotrivire a datelor privind facturile primite și emise. Dacă eroarea are o natură diferită, aceasta este marcată cu codul „4”.

Desigur, lista de erori este mult mai largă. Autoritatea fiscală are dreptul de a solicita clarificări cu privire la orice informații pe care le consideră inexacte sau suspecte. De exemplu, poate fi necesară o explicație a declarației de TVA „zero” a unei companii care a plătit anterior sume destul de semnificative de impozit. În acest caz, inspecția poate suspecta faptul că a fost introdusă o schemă de evaziune fiscală.

Timp de răspuns

Puteți obține cerința pentru explicații la declarația de TVA la sfârșitul următoarei campanii de raportare. Acestea sunt formate automat și trimise contribuabililor prin aceleași canale de comunicații de telecomunicații (TCS) prin care sunt depuse declarații.

Faptul că documentul este primit, trebuie confirmat. Pentru aceasta, o confirmare de confirmare a returului este trimisă sistemului FTS. Este important să respectăm termenul - 6 zile de la data la care autoritatea fiscală a trimis cererea. Prin urmare, după depunerea raportului, este extrem de important să verificați eventualele cerințe ale sistemului contabil. Din ziua în care a fost trimisă primirea confirmării, va începe termenul pentru pregătirea unei explicații. Pentru aceasta, se acordă doar 5 zile lucrătoare, așa că grăbește-te.

Violatorii se confruntă cu sancțiuni. Dacă chitanța care confirmă acceptarea creanței nu ajunge la timp, atunci după 10 zile inspecția poate bloca contul bancar al contribuabilului. Dacă explicația cu privire la decontul de TVA nu este furnizată în termen de cinci zile, amenda va fi de 5 mii de ruble pentru încălcarea inițială și 20.000 pentru încălcarea repetată.

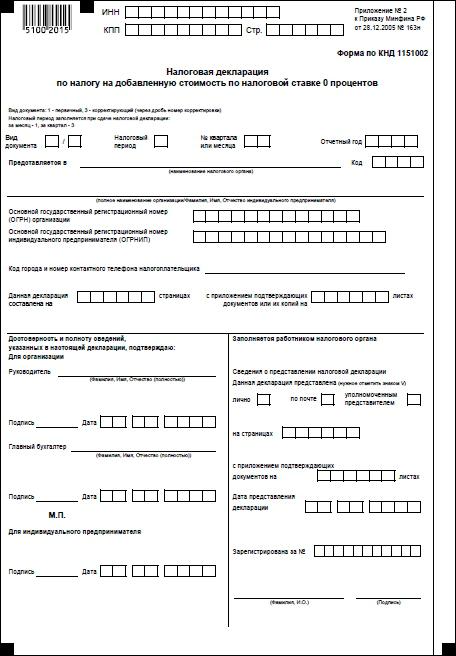

Formular de clarificare a declarației de TVA

Până de curând, a fost posibil să răspundeți la cerințele TVA în orice fel, de exemplu, prin prezentarea personală sau prin trimiterea documentelor explicative prin scrisoare. Acum, toți contribuabilii care raportează TVA în format electronic (și aceasta este marea majoritate) trebuie să trimită explicații la decontul de TVA strict în format electronic. Serviciul fiscal a dezvoltat un format special pentru o astfel de explicație, care este obligatoriu. Dacă compania ignoră această regulă și trimite o explicație pe hârtie, autoritatea fiscală nu o va accepta. În acest caz, se va considera că nu a fost oferită nicio explicație. Dacă formatul documentului electronic este încălcat, admiterea acestuia va fi refuzată.

Utilizatorii programelor de contabilitate populare nu ar trebui să aibă dificultăți în ceea ce privește forma de explicație electronică. Schimbul de date cu autoritatea fiscală se realizează prin intermediul operatorilor de gestionare a documentelor electronice și este integrat în sistemul contabil al companiei, de exemplu în 1C. Explicația declarației de TVA din acest program este formată în secțiunea „Rafinarea indicatorilor declarației”. Acesta poate fi accesat din secțiunea „Raportarea taxei pe valoarea adăugată”. În alte sisteme de contabilitate, logica este aproximativ aceeași, deși numele secțiunilor poate diferi.

Verificarea datelor și pregătirea răspunsului

Deci, contribuabilul a primit o cerere de clarificare și trebuie să pregătească un răspuns. Înainte de aceasta, trebuie să verificați informațiile și operațiunile pe care autoritatea fiscală le-a considerat eronate. Este necesar să ridicați documentele primare și să le comparați cu cele reflectate în declarație. Acest lucru este valabil mai ales în cazurile în care facturile sunt păstrate sub formă de hârtie.

Dacă se dezvăluie discrepanțe cu datele contrapartidei, este necesar să se împace cu acestea. Compara informațiile despre facturi și înregistrări cu care ambele părți au reflectat tranzacția în cărțile de cumpărături / vânzări. Partea care a făcut o greșeală trebuie să facă corecții la documentele relevante. Drept urmare, informațiile despre factură ale ambelor părți ar trebui să devină identice.

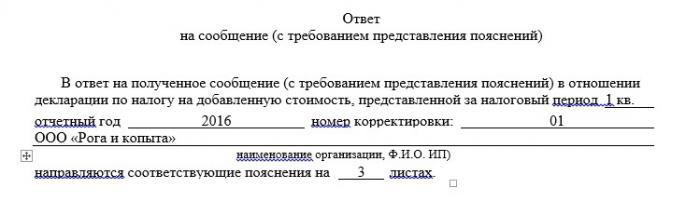

În explicație este necesar să se indice datele corecte privind tranzacțiile în litigiu. În plus, puteți atașa copii scanate ale documentelor care confirmă corecțiile. O explicație trebuie trimisă Inspectoratului Federal al Serviciilor Fiscale, chiar dacă nu au fost relevate erori ca urmare a auditului. În orice caz, cererea nu trebuie să răspundă.

Depunerea declarației revizuite

În cazul în care erorile identificate de autoritatea fiscală sunt confirmate, trebuie să depuneți o declarație actualizată de TVA. Acest lucru este necesar în cazurile în care datele incorecte au condus la o scădere a bazei de impozitare sau la o supraevaluare a deducției. Adică, în cazul în care eroarea a determinat o scădere a valorii TVA-ului plătibil, o declarație actualizată trebuie prezentată în mod necesar. Acest lucru trebuie făcut în aceeași perioadă de timp prevăzută pentru clarificare, adică în termen de 5 zile lucrătoare de la primirea cerinței. Dar înainte de a depune „clarificarea” este necesar să plătiți lipsa de TVA, precum și dobânda pentru întârzierea plății, ceea ce va crește șansele de a evita o amendă.

În cazurile în care informațiile incorecte din declarație nu au dus la reducerea TVA-ului plătibil, declarația rafinată poate fi omisă. Va fi suficient să trimiteți o explicație IFTS.

Explicație trimisă. Ce urmează?

Deci, explicația declarației de TVA și a anexei sale, adică copii ale documentelor justificative, sunt trimise Serviciului Fiscal Federal în formă electronică pe TCS. Ca răspuns, se va primi o notificare de acceptare a documentelor, semnată printr-o semnătură digitală electronică a unui specialist IFTS. Dacă explicația este făcută cu încălcarea formatului stabilit, contribuabilul va primi un refuz de a o accepta. În acest caz, trebuie să îl aliniați formatului și să îl trimiteți din nou.

Sosirea ulterioară a explicației, din păcate, poate rămâne necunoscută. Cert este că autoritatea fiscală nu este obligată să informeze compania sau antreprenorul dacă explicația lor a dus la eliminarea erorilor. Deci, dacă doriți să aflați exact această problemă, va trebui să contactați inspecția.

Dar faptul că explicația nu a fost suficientă, contribuabilul trebuie să știe. În acest caz, companiei sau întreprinzătorului individual li se pot solicita documente pentru verificarea operațiunilor în litigiu. De asemenea, alte măsuri de control fiscal pot fi aplicate, de exemplu, examinării.

Dacă se aplică scutirea de TVA

Categoriile preferențiale de contribuabili sunt o problemă separată. Acestea sunt verificate pentru legalitatea aplicării prestațiilor. În acest caz, contribuabilului i se vor trimite cerințe complet diferite pentru explicații ale declarației de TVA. Un eșantion de o astfel de cerință este dat în scrisoarea Serviciului Fiscal din data de 05.06.2017 nr. ED-4-15 / 10574.

Este necesar să răspundeți la o astfel de solicitare într-un mod complet diferit. Drept dovadă că societatea avea dreptul la beneficii, poate trimite registrul documentelor justificative Serviciului Federal de Impozite. Această regulă a fost introdusă în 2017 pentru a implementa o abordare bazată pe riscuri pentru verificarea declarațiilor TVA preferențiale. Registrul trebuie întocmit în conformitate cu formularul elaborat de Serviciul Fiscal Federal. Acesta indică parametrii principali ai operațiunii - codul, suma, datele contrapartidei, precum și numele documentului justificativ. Lista și formele contractelor standard pentru operațiunile preferențiale sunt atașate la registru.

Serviciul fiscal va examina registrul și va solicita verificarea unor documente enumerate în document. Astfel, inspecția facilitează propria sarcină de prelucrare a documentelor și, de asemenea, reduce povara pentru contribuabili la depunerea lor. Dacă compania nu trimite un astfel de registru sau încalcă formatul său, inspecția va solicita verificarea documentelor în întregime.Momentul și procedura pentru a răspunde unei astfel de cerințe sunt standard. În termen de șase zile lucrătoare, trebuie să trimiteți o confirmare de primire, iar în următoarele cinci zile lucrătoare - explicații sub formă de registru.

Cum se reduce riscul de a primi creanțe TVA?

După cum puteți vedea, tehnologia modernă îi ajută pe inspectori să identifice erorile din rapoarte aproape imediat. Dar, de asemenea, vin în ajutorul contribuabililor înșiși, oferind posibilitatea de a identifica erorile chiar înainte de formarea declarației. Primul astfel de instrument este introducerea gestionării electronice a documentelor. Cu cât este mai puțin lucrul manual la pregătirea documentelor, cu atât este mai mică probabilitatea ca o greșeală să fie făcută din cauza factorului uman. În plus, după ce a stabilit schimbul de facturi cu furnizorii săi în format electronic, compania se va proteja de eventualele discrepanțe.

Un alt instrument puternic care va ajuta la evitarea inconsistențelor datelor cu contractanții este tot felul de servicii de conciliere a facturilor. Companiile și antreprenorii își încarcă datele acolo și se consultă cu contractorii înainte de a trimite o declarație de TVA. Dificultatea este că, în acest fel, puteți verifica doar cu acele companii și antreprenori individuali care sunt utilizatori ai aceluiași serviciu. O versiune simplificată a unei astfel de reconcilieri se află pe site-ul serviciului fiscal.

TVA-ul este unul dintre principalele impozite care formează venitul bugetului rus. Prin urmare, se acordă multă atenție administrării sale. Recent, controlul în acest domeniu a fost consolidat, ceea ce este asociat cu reducerea pachetului software FTS pentru verificarea declarațiilor de TVA. Pentru anul activității sale, el dezvăluie aproximativ 3 milioane de discrepanțe în rapoarte. Aceasta înseamnă că milioane de creanțe sunt trimise contribuabililor anual pentru a clarifica decontul de TVA. Și, în general, nu este nimic să vă faceți griji în obținerea lor. Principalul lucru este să răspundeți corect și în timp util la întrebările IFTS.