V súlade s platnými právnymi predpismi musí každá spoločnosť najneskôr do 25. dňa mesiaca nasledujúceho po predchádzajúcom zdaňovacom období zostaviť daňové priznanie k DPH. Pokyny na vyplnenie by mali byť známe všetkým osobám oprávneným na túto akciu, niektoré však nerozumejú jednotlivým funkciám a akékoľvek chyby sú tu dosť nepríjemné.

Čo je to?

Daňové priznanie je osobitné vyhlásenie platiteľa dane:

- o vzniknutých nákladoch a zisku;

- rôzne predmety podliehajúce zdaneniu;

- základ dane a výhody;

- hlavné zdroje príjmu;

- vypočítaná suma dane;

- ďalšie informácie, ktoré môžu slúžiť ako základ pre výpočet a uskutočnenie daňových platieb.

Každá spoločnosť v mieste registrácie v Federálnej daňovej službe v súlade so stanovenými formátmi musí byť poskytnutá v elektronickej forme s daňovým priznaním k DPH. Pokyny na vyplnenie zahŕňajú všetky základné požiadavky na informácie zverejnené v takýchto dokumentoch. Stačí urobiť všetko správne a vylúčiť prípadné chyby. Za zmienku stojí aj skutočnosť, že k colnému vyhláseniu musí byť priložená všetka príslušná dokumentácia, ktorej zoznam určuje aj súčasný daňový zákon.

Dôležité vedieť

Nie každý vie, že od roku 2014 nadobúda účinnosť nové vydanie, podľa ktorého každý daňovník alebo daňový agent Federálna daňová služba musí v mieste registrácie bezpodmienečne poskytnúť špecializované vyhlásenie v elektronickej forme v stanovenom formáte prostredníctvom špecializovaných komunikačných kanálov využívajúcich operátora EDI. Neexistuje však rozdiel v tom, koľko zamestnancov v spoločnosti pracuje - v každom prípade je potrebné vypracovať daňové priznanie k DPH. V pokynoch na vyplnenie do 31. decembra 2013 sa uvádzala potreba riadiť sa článkom 80 ods. 3 súčasného daňového poriadku, ktorý umožňoval podávanie správ v papierovej forme, ak bol priemerný počet zamestnancov nižší ako 100 osôb. V elektronickej forme je možné poskytnúť aj akúkoľvek dokumentáciu, ktorá sa musí podľa daňového poriadku predložiť spolu s vyhlásením.

Kto môže vziať papier?

Ak rôzne organizácie a jednotliví podnikatelia za posledné tri mesiace mali celkový príjem z predaja akéhokoľvek tovaru bez DPH nie viac ako dva milióny rubľov, potom by v tomto prípade nemali vypracovať príslušné vyhlásenie o DPH. Pokyny na plnenie tiež zabezpečujú úplné oslobodenie týchto osôb od akýchkoľvek povinností daňovníka.

Zároveň však nezabudnite, že ak sa takýto daňovník rozhodol vystaviť spotrebiteľovi faktúru, v ktorej mu pridelil sumu dane, musí sa v tomto prípade predložiť do štátneho rozpočtu. V tejto súvislosti by sa preto už mali postupovať podľa podrobných pokynov na vyplnenie daňového priznania k DPH a mali by sa zohľadniť osobitosti zostavenia tohto dokumentu.

Daňovníci, ktorí sa rozhodnú prejsť na UTII, zjednotenú sociálnu daň, USN alebo PSN, nemôžu byť uznaní ako platitelia DPH, ale tie spoločnosti alebo podnikatelia, ktorí používajú „imputované“ -NVD alebo „zjednodušené“ -USN, budú stále musieť platiť dane z dovozu na územie Ruska akéhokoľvek tovaru.Okrem iného sa v prípade použitia UTII, zjednotenej sociálnej dane, USN alebo PSN poskytujú podrobné pokyny na vyplnenie daňového priznania k DPH, ak sa rôzne operácie vykonávajú na základe jednoduchých alebo investičných partnerských dohôd, ako aj na správu dôvery v akýkoľvek majetok alebo koncesnú zmluvu.

Ak spoločnosť vystaví faktúru s DPH, v ktorej je DPH pridelená, musí túto daň zaplatiť aj predložením zodpovedajúceho colného vyhlásenia. Inými slovami, organizácia, ktorá používa zjednodušený daňový systém s objektom dane z príjmu, vystaví svojim zákazníkom faktúru, v ktorej je pridelená DPH, ktorá ju automaticky zaväzuje zaplatiť túto daň do štátneho rozpočtu a predložiť príslušnému orgánu všetky doklady ako Vyžaduje sa to podľa pokynov na vyplnenie daňového priznania k DPH. Zároveň by sa pri výpočte jednotnej dane nemala zahrnúť suma DPH do celkového zisku.

Predloženie jednoduchého zjednodušeného colného vyhlásenia

Ak sa platiteľ dane nepodieľa na žiadnych činnostiach, pri ktorých sa prevádzajú peniaze prostredníctvom jeho bankových účtov a nedisponuje žiadnymi predmetmi zdanenia DPH, v tomto prípade sa v pokynoch na vyplnenie daňového priznania k DPH stanovuje možnosť ich poskytnutia. zjednodušené colné vyhlásenie. Federálna daňová služba tvrdí, že pre týchto platiteľov sa nevyžaduje predloženie všetkých dokumentov výlučne v elektronickej podobe.

Čo sa stane, ak si to neviete predstaviť?

Každá spoločnosť musí podať daňové priznanie včas. Pokyny na vyplnenie, špecifiká súčasnej legislatívy a právnych noriem - to všetko jasne naznačuje, že dokumenty musia byť predložené včas, v opačnom prípade bude spoločnosti uložená pokuta vo výške 5% samotnej dane. Táto pokuta sa bude musieť zaplatiť za každý neúplný alebo celý mesiac omeškania odo dňa, ktorý je posledný pre podanie tohto vyhlásenia, zatiaľ čo celková výška pokuty nemôže prekročiť 30% z celkovej dane alebo byť nižšia ako 1 000 rubľov.

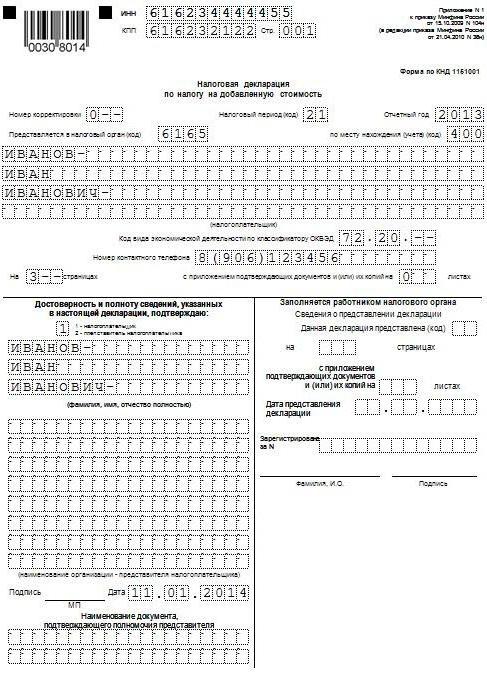

Príklad plnenia

Ďalej uvádzame štandardný príklad vyplnenia daňového priznania k DPH (pokyny na vyplnenie). Podmienky predkladania tohto dokumentu sa líšia v závislosti od oblasti, v ktorej spoločnosť pôsobí, a od toho, aká veľká je spoločnosť. Používame údaje z daňového účtovníctva poskytnuté spoločnosťou Gazprom za prvý štvrťrok 2015. Všetky operácie súvisiace s predajom výrobkov sa zdaňujú sadzbou 18% a všetky operácie, ktoré sa musia zohľadniť v procese prípravy colného vyhlásenia, sú uvedené nižšie:

- Október 2014 Do rozpočtu bola zaplatená DPH, ktorá sa zráža z platenia nájomného za rôzne komunálne veci v októbri, novembri a decembri 2014. Prenájom nehnuteľností sa uskutočňuje v súlade s dohodou uzavretou s výborom zaoberajúcim sa správou majetku mesta Mytishchi v moskevskom regióne. Celková cena prenájmu je 600 000 rubľov (vrátane DPH vo výške 91 525 rubľov). 2. októbra 2014 bola vystavená faktúra č. 502 za sumu DPH, ktorá bola zadržaná z nájomného za štvrtý štvrťrok 2014 a ktorá bola zaznamenaná v nákupnej knihe - 600 000 rubľov. (vrátane DPH vo výške 91 525 rubľov).

- Január 2015 Spoločnosť Gamma LLC dostala zálohu na budúce dodanie hotových výrobkov v súlade so zmluvou č. 1. 14. januára 2015 bola vystavená faktúra na preddavok spoločnosti Hermes, ktorá bola zaznamenaná v predajnej knihe - 2 360 000 rubľov. (vrátane DPH vo výške 360 000 rubľov).

- Január 2015 Podľa zmluvy č. 2, OOO Master, boli hotové výrobky dodávané. 19. januára 2015 bola spoločnosti Master vystavená faktúra č. 2, ktorá bola zaznamenaná v predajnej knihe - 590 000 rubľov. (vrátane DPH vo výške 90 000 rubľov).

- Január 2015 Do rozpočtu bola zaplatená DPH, ktorá je zadržaná z platby nájomného obecného majetku v januári, februári a marci 2015. Prenájom nehnuteľností sa uskutočňuje v súlade s dohodou uzavretou s výborom pre správu obecného majetku mesta Mytishchi v Moskovskom regióne. Celková cena prenájmu je 600 000 rubľov (vrátane DPH vo výške 91 525 rubľov). Vo výške zrazenej DPH z prenájmu za štvrtý štvrťrok 2014 bola vystavená faktúra č. 3 z 20. januára 2015, ktorá bola zaúčtovaná v predajnej knihe - 600 000 rubľov. (vrátane DPH vo výške 91 525 rubľov).

- Február 2015 Záloha je prevedená na dodávateľa materiálu, ktorým je Modus LLC, v súlade so zmluvou č. 3. 3. februára 2015 Modus zostavil a predložil faktúru č. 45, v ktorej vyzdvihol sumu DPH, ktorá bola zaregistrovaná v nákupnej knihe, celkom 236 000. rubľov (vrátane DPH vo výške 36 000 rubľov).

- Február 2015 Materiály potrebné na výrobu výrobkov v súlade so Zmluvou č. 4 boli zakúpené a prijaté od spoločnosti Modus LLC Všetky materiály v štvrtom štvrťroku 2014 boli zaplatené vopred a od tohto preddavku boli prijaté na odpočet DPH v štvrtom štvrťroku 2014. 5. februára 2015 bola od spoločnosti Modus prijatá faktúra č. 150, ktorá bola zaznamenaná v nákupnej knihe. 22. októbra 2014 bola vystavená faktúra na preddavok č. 1230, ktorá bola zaevidovaná v predajnej knihe celkom 1 770 000 rubľov (vrátane DPH vo výške 270 000 rubľov).

- Marec 2015 V súlade s dohodou č. 5 uzatvorenou so spoločnosťou RAO EU LLC boli hotové výrobky odoslané. Dňa 16. marca 2015 RAO EU LLC vystavila faktúru č. 4, ktorá bola zaznamenaná v predajnej knihe za celkovo 1 062 000 rubľov (vrátane DPH vo výške 162 000 rubľov).

V súlade s odsekom 3 súčasného postupu správa neobsahuje oddiely 4, 5, 6, 7, 10, 11, 12, ako aj samostatné dodatky k oddielom 3, 8 a 9, to znamená, že by nemali obsahovať Daňové priznanie k DPH. Pokyny na vyplnenie (podmienky podania) ustanovujú tonu ďalších jemností, ktoré je potrebné vziať do úvahy.

Kľúčové vlastnosti

Vyplnenie desiateho a jedenásteho oddielu by sa malo vykonať iba vtedy, ak boli faktúry prijaté alebo vydané v rámci činnosti v záujme iných osôb na základe:

- o dohodách o províziách alebo dohodách o zastúpení;

- dohody o zasielateľstve, ak sa podľa nich berie do úvahy iba príjem prijatý ako odmena ako súčasť príjmu, pre ktorý sa musí predložiť daňové priznanie k DPH, pokyny na vyplnenie (základné pravidlá);

- vykonávanie rôznych funkcií vývojára.

Je potrebné poznamenať, že v tomto prípade nie každý by mal predkladať daňové priznanie k DPH. Pokyny na vyplnenie (pravidlá) ustanovujú splnenie týchto povinností v prípade, že podnikateľ (organizácia), ktorým je tento dokument vyplnený, spĺňa jednu z týchto podmienok:

- je platcom dane;

- oslobodené od povinností daňovníka súvisiaceho so zavedením a platbou DPH alebo v zásade nie je platiteľom tejto dane, ale zároveň koná ako daňový agent.

Tento zoznam nezahŕňa osoby, ktoré nie sú platcami tejto dane (ak nie sú daňovými agentmi) a ktoré by preto nemali vypracovať daňové priznanie k DPH. Nemali by sa brať do úvahy pokyny na vyplnenie, termíny a iné nuansy takýchto osôb, ale ak vydávajú niektoré faktúry v procese vykonávania sprostredkovateľských činností vo svojom vlastnom mene, bude potrebné predložiť daňovému úradu podrobný účtovný denník pre vydané a prijaté faktúry v elektronickej podobe. formou telekomunikačných kanálov. Toto sa musí vykonať najneskôr do dvadsiateho dňa mesiaca nasledujúceho po uplynutí štvrťroka, ktorý sa končí.

Bezchybné plnenie

Pokyny na vyplnenie colného vyhlásenia Vrátenie DPH pre mnoho ľudí sa to môže zdať dosť komplikované, aby sa predišlo chybám, daňová služba vyvinula a na oficiálnej webovej stránke uviedla všetky potrebné kontrolné ukazovatele. Je potrebné poznamenať, že poskytuje nielen aritmetickú kontrolu rôznych ukazovateľov vykazovania, ale aj logickú. Vo väčšine prípadov takéto ukazovatele vkladajú do svojich produktov vývojári špecializovaných účtovníckych programov, pomocou ktorých sa ľahšie vyplní vyhlásenie o DPH. Pokyny na vyplnenie (pozri vzorové vyhlásenie vyššie) na oficiálnej webovej stránke poskytujú približné pochopenie toho, ako môžu inšpektori reagovať v prípade akýchkoľvek nezrovnalostí vo vyhlásení o DPH za rok 2016.

Za zmienku tiež stojí, že na webovej stránke Federálnej daňovej služby Ruskej federácie nájdete kontrolné ukazovatele pre množstvo ďalších daní.

Návod na použitie

Federálna daňová služba Ruskej federácie vypracovala vlastné pokyny, ako vyplniť daňové priznanie k DPH (pokyny na vyplnenie). Podrobné pokyny obsahujú odporúčaný zoznam krokov, ktoré musia daňovníci dodržať po predložení osobitnej požiadavky. Je potrebné poznamenať, že táto požiadavka sa zasiela, ak daňový úrad zistí akékoľvek nezrovnalosti alebo rozpory a zároveň obsahuje úplný zoznam transakcií, pri ktorých sa zistili nezrovnalosti.

akcie Postup

Samotná objednávka je nasledovná:

- Daňovému úradu sa doručí potvrdenie, v ktorom sa uvádza, že požiadavky na TCS boli elektronicky prijaté do šiestich dní od momentu, keď im bola žiadosť zaslaná;

- Pokiaľ ide o všetky záznamy uvedené v prijatej žiadosti, vykoná sa podrobná kontrola správnosti vyplnenia colného vyhlásenia a záznam v nej uvedený sa skontroluje na základe vystavenej faktúry. Osobitná pozornosť sa venuje správnosti vyplnenia rôznych detailov záznamov, pri ktorých sa zistili nezrovnalosti. Môžu to byť čísla, dátumy, správnosť výpočtu dane, súčet ukazovateľov. Ak sa odpočítanie faktúry uskutočnilo po častiach (tj niekoľkokrát), potom sa v tomto prípade vykoná dodatočná kontrola celkovej sumy DPH, ktorá bola prijatá na odpočet pre všetky záznamy tohto účtu, vrátane účtovania aj za predchádzajúce obdobia.

- Zdá sa objasnené vyhlásenie ktorý označuje správne informácie v prípade, že sa vo vyhlásení zistia akékoľvek chyby, ktoré vedú k zníženiu celkovej výšky splatnej dane.

- Ak chyba uvedená vo vyhlásení neovplyvnila výšku DPH, v tomto prípade sa poskytnú podrobné vysvetlenia so správnymi informáciami. Odporúčajú sa aj aktualizované vyhlásenia. Vysvetlenia môžu byť predložené vo voľnej forme na papieri alebo môžu mať formalizovanú formu prostredníctvom prevádzkovateľa EDI. Aby ste mohli zaslať vysvetlenia vo formalizovanej podobe, musíte sa najprv ubezpečiť, že operátor EDI alebo vývojár účtovného systému, ktorý používate, má takúto príležitosť.

- Ak po kontrole správnosti plnenia nebolo možné zistiť žiadne chyby, oznámenie o tejto skutočnosti bude zaslané príslušnému daňovému úradu prostredníctvom predloženia vysvetlení.

Je tiež potrebné poznamenať, že pri vývoze do krajín colnej únie sa musia dodržiavať pokyny na vyplnenie daňového priznania k DPH (Bielorusko a Kazachstan), čo by sa malo zohľadniť aj pri vypĺňaní dokladov počas takejto prepravy.

Pri vypĺňaní týchto dokumentov sa musia zohľadniť všetky tieto vlastnosti. Veľa pozornosti sa venuje príprave daňového priznania, ako aj správnosti a dostupnosti malých detailov, takže sa musíte ubezpečiť, že všetky sú prítomné, a vaša spoločnosť nebola v konečnom dôsledku pokutovaná z dôvodu drobných nedostatkov.Okrem sankcií je opätovné plnenie a dvojitá kontrola všetkej dokumentácie ďalšou stratou času, ktorú nikto nepotrebuje.