Koncom roka 2013 Federálna daňová služba Ruskej federácie po dohode s ministerstvom financií vydala list, v ktorom navrhuje zavedenie UCD - univerzálneho prevodného dokladu. Ako vysvetlila daňová služba, mohla byť použitá už od začiatku roka 2013. Namiesto toho bol zavedený univerzálny prevodový dokument nákladný list a faktúry. Vo federálnom zákone č. 402 majú organizácie a podnikatelia právo nezávisle rozvíjať prvotné cenné papiere, ktoré sú potrebné počas práce a ktorých využitie bude najvýhodnejšie. Poďme ďalej zvážiť, čo predstavuje univerzálny transferový dokument. V príspevku bude uvedená aj papierová vzorka.

Všeobecné informácie

FTS vo svojom liste navrhla kombinovať faktúru a účtovný doklad. Táto inovácia sa týka všetkých podnikateľských subjektov vrátane tých, ktoré pracujú na zjednodušenom daňovom systéme. Podniky teda nemôžu získať iba UPD od dodávateľov. Spoločnosť má právo vypísať univerzálny prevodový dokument sám. V tomto prípade je hlavnou požiadavkou splnenie všetkých požadovaných podrobností uvedených v odseku 2, článku 9 federálneho zákona č. 402.

funkcie

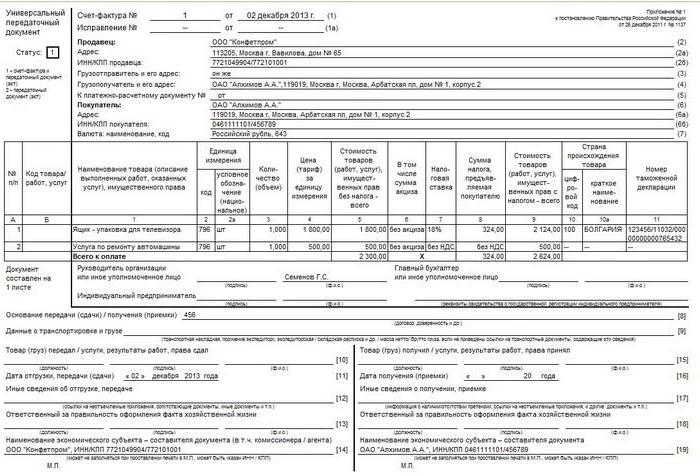

Formulár univerzálneho transferového dokladu je založený na faktúre. Zároveň sa úplne prenesie na nový papier a oddelí sa hrubou čiarou. Potom sú uvedené informácie o dátume odoslania a prijatia výrobkov, zodpovedných osobách. Toto sú detaily, ktoré sú zvyčajne prítomné v dokumentoch ako OS-1, TORG-12, M-15 atď. Použitie univerzálneho transferového dokumentu sa môže uskutočniť dvoma spôsobmi. Dôvodom je skutočnosť, že obsahuje údaje na faktúre a na primárnom účtovníctve.

Doklad o univerzálnom prevode sa teda môže použiť iba na potvrdenie prevodu vlastníctva alebo dodatočne na výpočet DPH. V závislosti od toho sa zobrazia určité kódy. V špeciálnom stĺpci v ľavej hornej časti je uvedený stav dokumentu univerzálneho prenosu. Môže to byť kód 2 alebo kód 1. V druhom prípade dokument funguje ako faktúra a v druhom prípade iba ako prevodný dokument. Pri zadávaní kódu 1 je povolená samostatná faktúra. Vlastník nehnuteľnosti nezávisle rozhoduje o tom, akú funkciu bude univerzálny prevodný dokument vykonávať.

Kedy môžem v spoločnosti uplatniť zjednodušený daňový systém papier?

Podnikatelia a spoločnosti používajúce zjednodušený osobitný režim nie sú platcami DPH. Toto je stanovené v čl. 346.11 daňového poriadku v článku 2 a ods. 3. V tomto ohľade je nepraktické vypracovať prevádzkový daňový výkaz za služby, tovar a prácu počas bežných obchodných operácií. Je to spôsobené skutočnosťou, že „zjednodušujúci“ vo svojej činnosti spravidla používajú zákon alebo faktúru - jeden dokument potvrdzujúci skutočnosť, že došlo k prevodu vlastníctva a vykonávania. Forma týchto dokumentov nie je tak objemná a je v práci známejšia. Ak chcete, samozrejme, môžete využiť inováciu.

Ak sa spoločnosť rozhodne použiť univerzálny prevodný doklad, mal by formulár obsahovať kód 2. V niektorých prípadoch sa podnikatelia a spoločnosti stretnú s dôležitými zákazníkmi a účtujú DPH z predaja. V takom prípade zmluvné strany dostávajú produkty s daňou na vstupe. V takom prípade je vhodnejšie použiť univerzálny prevodový dokument. Kedy môžem použiť papier pre ostatných? Môžu ho využívať sprostredkovatelia v zjednodušenom daňovom systéme, ktorí predávajú výrobky / prácu s DPH v ich mene.Je to tak preto, lebo od týchto agentov sa vyžaduje, aby vystavovali faktúry a faktúry zákazníkom. V takých prípadoch je kód 1 umiestnený v ľavom hornom rohu.

Univerzálny prenosový dokument: Dokončenie

Nový papier tak môže kombinovať funkcie faktúry a zásielky. Aby sa to však mohlo implementovať v praxi, je potrebné dokument správne vyplniť. Na faktúrach sú ich podrobnosti a v aktoch - ich. A tieto informácie sa navzájom líšia. Zvážte situáciu. Univerzálny prenosový dokument vykonáva 2 funkcie súčasne a má preto kód 1.

V tomto prípade by informácie mali byť uvedené v riadkoch 1-7, stĺpcoch 1-11. V článku 5 ods. 169 daňového zákonníka, ako aj v rozhodnutí vlády č. 1137 sa ustanovujú pravidlá, podľa ktorých sa informácie vkladajú do dokladu o univerzálnom prevode. Podpisy hlavného účtovníka a vedúceho alebo osoby nimi splnomocnené musia byť povinné. V opačnom prípade nebude papier platný. Ak dokument obsahuje kód 2, mal by označovať všetky ukazovatele, ktoré sú povinné pre všetky „primárne“. Tieto podrobnosti sú uvedené v čl. 9, odsek 2 federálneho zákona č. 402.

Dôležitý bod

Pri zadávaní údajov do univerzálneho prenosového dokumentu s kódom 2 môžete zadávať informácie do iných riadkov, ako sú povinné. Prítomnosť informácií v nich nebude považovaná za chybu. Naopak, týmto spôsobom bude obsah obchodnej transakcie podrobnejšie zverejnený. Odborníci však v takýchto prípadoch odporúčajú osobitnú pozornosť v stĺpcoch 7 a 8. Uvádzajú daňovú sadzbu na DPH a výšku odpočtu. Ak sú v týchto riadkoch uvedené informácie, môže sa spoločnosť, ktorá sa venuje zjednodušenému daňovému systému, považovať za platiteľa stanovenej dane. Podľa zákona však subjekt nemá takúto povinnosť. Aby ste predišli nejasnostiam, nechajte tieto riadky prázdne. Výnimkou sú prípady uvedené vyššie, keď spoločnosť spĺňa požiadavky protistrany alebo ak je sprostredkovateľom.

Povinné údaje

Aby sa objasnilo, čo a kde sa má zadať, je vhodné uviesť tieto informácie v tabuľke.

| rekvizity | počty |

| názov | Názov UPD je uvedený v ľavom hornom rohu. Je špecifikovaný kódom 1 alebo 2. Stĺpec „stav“ je informatívny. Pri zadávaní údajov iba v tomto riadku bez toho, aby ste do zvyšných riadkov uviedli ďalšie informácie, sa papier nestane faktúrou ani primárnym. |

| Dátum zostavenia | Kolónka 1 |

| Názov obchodného subjektu vydávajúceho doklad o univerzálnom prevode | P. 14 a 19 alebo „M.P.“ (miesto tlače). |

| Obsah operácie | Stĺpce 2b, 2a, 2, 6b, 6a, 6. Tieto riadky označujú informácie o stranách transakcie.

Kolónka 1 a stĺpec B (podľa uváženia) odráža predmet zmluvy. P. 8 - dôvody vzniku právnych vzťahov. Stĺpce 9, 17 a 12. Uvádzajú doplňujúce informácie odrážajúce okolnosti a podmienky operácie. P. 11 a 16. Môžu obsahovať objasňujúce informácie o dátumoch splnenia podmienok. |

| Hotovosť a (alebo) prirodzený rozmer | P. 2-6, 9. Ak sa transakcia uskutoční pomocou zálohovej platby, informácie sa zadajú na strane 5. |

| Mená zamestnancov, ktorí operáciu vykonali alebo za ňu zodpovedajú. | P. 10 a 15 alebo 13 a 18. |

| Podpisy vyššie uvedených osôb, ich F. I. O alebo iné podrobnosti, podľa ktorých sú identifikované. | P. 13 a 18. Ak v nich nie sú podpisy, stĺpce 10 a 15. Ak na strane 10 nie je podpis, potom „vedúci podniku alebo iná oprávnená osoba“. |

Možné ťažkosti

Vo forme posudzovaného dokumentu existujú okrem podrobností, ktoré sú zamestnancovi známe, aj tie, ktoré môžu spôsobiť množstvo otázok. Daňová služba v dodatku 3 k tomuto listu vysvetľuje, aké informácie by mali byť neznáme. Federálna daňová služba okrem toho objasňuje, čo musíte venovať pozornosť pri vyplňovaní už známych stĺpcov.Napríklad môžu vzniknúť otázky pri vyplňovaní riadkov 3 „Odosielateľ a jeho adresa“ a 4 „Príjemca a jeho adresa“. Okrem názvu a umiestnenia týchto subjektov je povolené doplniť informácie o informácie o DIČ a KPP.

Kód produktu / práce

Je uvedený v stĺpci B. Táto požiadavka sa nepovažuje za povinnú. V tomto prípade je hlavnou vecou to, že predmet operácie sa chápe v riadku 1. Ak sa podnikateľ rozhodne vyplniť tento riadok, potom pri predaji tovaru môžete zadať výrobok. Ak hovoríme o práci, je uvedený kód OKVED. Ak sú informácie o službe, zapadá zobrazenie na stránke OKUN. Tieto údaje môžu následne pomôcť pri výpočte príjmov, ak spoločnosť kombinuje niekoľko špeciálnych režimov alebo používa znížené sadzby poistného.

Riadok 10

V tomto stĺpci sa uvedie meno osoby, ktorá je zodpovedná za dodanie tovaru alebo prepravu tovaru. Musí tiež obsahovať svoj podpis a písmeno I. I. O. Pri vydávaní papiera s kódom 1 je to bezchybne potvrdené vedúcim, účtovníkom alebo ich oprávnenými zástupcami. Ak jeden z nich dá dielo alebo tovar, potom na strane 10 stačí zadať iba pozíciu a F. I. O. Nie je potrebné znovu podpísať.

Dátum dodania / odoslania

Je uvedený v riadku 11. V súlade so všeobecným pravidlom sa dátum dodania / odoslania zhoduje s dátumom vydania prepravného dokladu. Predpísaným spôsobom sa „primárne“ zostavuje v deň dokončenia transakcie. Existujú však prípady, keď sa dokument vyhotoví v jeden deň a zásielka samotná sa z iného dôvodu vyskytla v inom. V týchto situáciách budú čísla samozrejme odlišné. Univerzálny dokument obsahuje stĺpec 11, ktorý uvádza skutočný dátum operácie. Aj keď sa čísla zhodujú, odporúča sa vyplniť stranu 11. Zabráni sa tým nekonzistentným zmenám v papieri.

Ďalšie údaje o preprave / preprave

Tieto informácie sú uvedené na riadku 12. Tu môžete uviesť odkazy na informácie týkajúce sa prevodu / prepravy. Napríklad to môžu byť údaje o osvedčeniach, pasoch, počte a druhoch akýchkoľvek iných dokumentov, ktoré slúžia ako neoddeliteľná príloha k FRS. Ak sa dielo prevedie, môže sa správa s podrobným popisom uviesť osobitne. V takýchto prípadoch daňoví úradníci často požadujú podrobné informácie.

Zodpovedný za dizajn

Riadok 13 by mal uvádzať pozíciu osoby, ktorá je zodpovedná za správnu dokumentáciu transakcie zo strany podniku. Uvádza sa tu aj jeho priezvisko a iniciály. Bezpodmienečne musí podpísať, ak jeho podpis nie je vyšší v poradí osoby zodpovednej za odoslanie alebo osvedčenie faktúry.

Názov kompilátora

Je to uvedené v stĺpci 14. Tu sa zadáva meno osoby, ktorá dokument napísala. Môže to byť organizácia, ktorá vedie účtovníctvo s predávajúcim v súlade so zmluvou. Riadok 14 sa nesmie vyplniť za predpokladu, že v poli „M. P.“ je tu pečiatka označujúca meno kompilátora.

Pravdepodobné ťažkosti s kupujúcim

Niektoré stĺpce univerzálneho dokumentu môžu vyvolávať otázky od protistrany. V riadku 15 musí teda uviesť meno funkcie osoby, ktorá prijala tovar alebo prijaté práce / služby, jeho meno, iniciály. Je tu uvedený aj jeho autogram. Riadok 16 obsahuje skutočný dátum prijatia / prijatia. Tento atribút sa nepovažuje za povinný. Federálna daňová služba však vždy odporúča špecifikovať ju. Dátum, ktorý sa hodí do stĺpca 16, by nemal byť skorší ako dátum zostavenia UPD (na strane 1) a číslo na stránke 11. V riadku 17 „Ostatné údaje o prijatí / prijatí“ môžete uviesť, že kupujúci nemá žiadne sťažnosti. Ak vznikli, mali by ste uviesť odkaz na dokument, ktorým boli vydané. Stĺpec 18 obsahuje informácie o osobe zodpovednej za správne vykonanie transakcie / transakcie.Uvedie sa názov jeho pozície, podpisuje sa. Posledne uvedené však nemusí byť potrebné, ak sa rovnaká osoba objaví na riadku 15 ako osoba zodpovedná za prijatie. Stĺpec 19 by mal obsahovať informácie o nákupnom podniku, ktorý dokument tvorí. Rovnako ako u predávajúceho to môže byť účtovná organizácia. Tento riadok nie je vyplnený, ak je v poli M. P. zapečatená pečať, ak sú na tlači potrebné informácie.

Účtovné úvahy

Ako je uvedené vyššie, v univerzálnom dokumente sa môže nachádzať niekoľko rôznych dátumov. V tejto situácii nie je najdôležitejšie nič nezamieňať. Zvážte situáciu. Napríklad spoločnosť predávajúceho UPD. V súlade s tým sa účtovný zisk premietne do účtovníctva. Vo všeobecnosti sa musí tak urobiť v deň odoslania. Je uvedený v riadku 11. Ak tento stĺpec nie je vyplnený, príjem sa vykazuje v riadku 1 - v deň prípravy dokumentu.

odtieň

Ak má univerzálny dokument štatút 1, je potrebné určiť dátum, ku ktorému bude faktúra považovaná za vystavenú. Ak tento dokument napíšete v obvyklom režime na žiadosť zmluvnej strany, daňové priznanie k DPH sa podáva na základe výsledkov štvrťroka, keď sa predkladá. Ak spoločnosť koná ako sprostredkovateľ, potom v deň predloženia faktúry musí byť účtovný výkaz zaregistrovaný v príslušnom účtovnom denníku. Číslo, na ktorom je papier predložený, sa bude považovať za deň odoslania (stĺpec 11). Ak to nie je uvedené, mali by ste sa riadiť riadkom 1. Výnimkou je, keď sú výsledky práce prijímané a zasielané v rôznych dňoch. V týchto situáciách bude relevantný dátum uvedený na strane 16. Zvážte situáciu zo strany kupujúceho. V súlade s prijatým dokumentom spoločnosť odráža náklady v účtovníctve. Deje sa tak v deň nadobudnutia, ktorý je uvedený na strane 16. Ten istý deň sa bude považovať za dátum prijatia faktúry. Toto pravidlo platí, ak má dokument status 1 a obsahuje všetky podrobnosti, ktoré sa v takýchto prípadoch vyžadujú. Pri zohľadňovaní výdavkov v daňovom účtovníctve v rámci zjednodušeného daňového systému je dôležité nielen to, že sa uskutoční nákup, ale aj platba zaň. Môžu sa účtovať aj ďalšie náklady. Napríklad, aby odrážal náklady na hlavné aktívum, musí sa uviesť do prevádzky.

záver

Je potrebné povedať, že UPD nie je záväzným dokumentom. List Federálnej daňovej služby má poradný charakter. Samotná spoločnosť si vyberie, ktoré dokumenty je pre ňu výhodnejšie vyhotoviť - obvyklé alebo použiť nový formulár. V takom prípade je vhodné pozrieť sa na situáciu. Pri zadávaní informácií do DLC by sa malo brať do úvahy množstvo funkcií. Najmä pri vypĺňaní je potrebné dodržať požiadavky čl. 9, článok 1 federálneho zákona č. 402 a čl. 169 Daňový zákon. Malo by sa pamätať na to, že údaje na faktúre a „primárne“ nie sú rovnaké. Napríklad prvý pri predaji označuje krajinu pôvodu výrobku (domáci tovar je výnimkou). V prípade primárnej dokumentácie však takáto požiadavka nebola stanovená. Súčasne s tým nemusia byť na faktúre k dispozícii niektoré podrobnosti, a preto je potrebné uviesť „primárne“ údaje. Osobitná pozornosť by sa mala venovať dátumom. V dokumente je ich niekoľko a nie vždy sa zhodujú. Všetky tieto nuansy sa musia zohľadniť pri registrácii.