Ak sa pri podávaní správ regulačným orgánom zistia chyby, je potrebné podať aktualizované vyhlásenie. V daňovom zákone je uvedený čl. 81, ktorým sa upravuje postup pri jeho poskytovaní. Poďme ďalej zvážiť, ako sa vypĺňa objasňujúce vyhlásenie.

Všeobecné otázky

V niektorých prípadoch platiteľ po nahlásení federálnej daňovej službe zistí, že dokumentácia neodráža určité informácie alebo existujú chyby, v súvislosti s ktorými sa základ dane mení. Preto to ovplyvní výšku povinnej platby. V súlade s článkom 81 daňového poriadku musí účtovná jednotka predložiť aktualizované vyhlásenie. Predovšetkým musí platiteľ zistiť, či chyby vykazovania vedú k podceneniu výšky platby. V súlade s týmto má právo alebo povinnosť vykonať úpravy dokumentu.

Všeobecné pravidlá

V súlade s článkami 81 a 54 daňového poriadku, ak sa pri výpočte základu týkajúceho sa predchádzajúcich časových období zistia chyby v súčasnom období, prepočítavanie záväzkov sa uskutoční v období zistenia nepresnosti. Platiteľ teda poskytuje aktualizované daňové priznanie za obdobie, v ktorom došlo k skresleniu. Okrem toho si v niektorých prípadoch kontrola vyžaduje osvedčenie o výpočte. Odzrkadľuje dôvody pre úpravy vyhlásení predložených skôr. V praxi sa pri príprave dokumentu často vyskytujú určité ťažkosti. Pri vypĺňaní vyhlásenia by sa malo zohľadniť niekoľko konkrétnych bodov.

nuansy

Revidované vyhlásenie by malo obsahovať správne vypočítané sumy platieb, a nie rozdiel medzi jeho správnou hodnotou a už uskutočneným prevodom. Výsledky inšpekcií vykonaných inšpekciou za obdobie, v ktorom sa zistia chyby, nie je potrebné zohľadniť zmenené a doplnené správy. Termín na predloženie opravného dokladu do daňového poriadku nie je stanovený. V tejto súvislosti je možné aktualizované vyhlásenie zaslať kedykoľvek po zistení chyby. Porucha bude vykázaná ako opravená, iba ak účtovná jednotka poskytne aktualizované vyhlásenie. Ak kontrolný orgán začne alebo pošle oznámenie o vymenovaní auditu, potom nemá zmysel zostavovať opravný dokument.

príklad

Organizácia v 2. štvrťroku 2007 zistila skreslenie v 1. štvrťroku. Účtovné a daňové priznania boli preto predložené s chybami. Spoločnosť musí poskytnúť opravný dokument. Preto je potrebné objasniť vyhlásenie o zisku a ďalšie odpočty za 1. štvrťrok. V účtovníctve sa oprava chýb vykonáva podľa pravidiel odseku 11 usmernení o postupe pri spracovaní a vykazovaní. 67n z 22. júla 2003. Podľa usmernení, ak sa v priebehu vykazovaného roka zistia chyby, nie sú potrebné žiadne opravy predchádzajúcich výkazov. Úpravy sa zohľadňujú v mesiaci, v ktorom bolo skreslenie zistené. Malo by sa pamätať na to, že ak sa suma dane počas objasňovania zníži, súkromná inšpekčná organizácia môže opätovne preskúmať obdobie, v súvislosti s ktorým sa zavedú zmeny. Je to však povolené, ak je to do troch rokov predchádzajúcich roku, v ktorom sa zistí narušenie.

Špecifiká termínu

Ako je uvedené vyššie, daňový zákon nestanovuje jasné obdobie, v ktorom sa poskytuje aktualizované vyhlásenie o dani z príjmu alebo iných platbách.Z toho vyplýva, že kontrolný orgán nemôže po predložení opravného dokumentu v bežnom roku za obdobia, pre ktoré uplynula premlčacia lehota, odmietnuť jeho prijatie. Inšpekcia na mieste sa však môže vzťahovať iba na 3 predchádzajúce roky pred rokom, v ktorom bolo prijaté príslušné rozhodnutie. Z toho vyplýva, že ak podnik zistil chybu v období, na ktoré sa kontrola nevzťahuje, nemá zmysel ju opraviť. Po prvé, je to spôsobené skutočnosťou, že Federálna daňová služba nebude môcť skontrolovať toto časové obdobie, a to ani v prípade nedoplatku platiteľa. Okrem toho subjekt nebude môcť vrátiť alebo pripísať preplatok, ak sa počas opravy zníži suma odpočtov. Revízia povinností platiteľa preto po uplynutí trojročného obdobia nie je možná.

Kontroverzná situácia

Podľa čl. 78 kódexu, nadmerne zaplatená suma by sa mala započítať proti budúcim platbám tejto alebo iných daní, nedoplatkom iných odpočtov alebo vráteným. Zodpovedajúcu žiadosť je možné poslať do troch rokov od dátumu platby. V takejto situácii môže nastať problém. Platiteľ poskytuje aktualizované vyhlásenie so zníženou sumou odpočtov a výpisom o započítaní. V deň odoslania dokumentov uplynula lehota, v ktorej je dozorný orgán oprávnený overiť podávanie správ. Preto inšpekcia nemá dôvod na vykonávanie plnohodnotných činností týkajúcich sa dokumentácie.

V tomto prípade FTS odporúča, aby územná jednotka prijala nápravné vyhlásenie. Žiadosť o započítanie alebo vrátenie dane sa posúdi s prihliadnutím na podporné doklady poskytnuté platiteľom s následným vydaním príslušného rozhodnutia. Dôkazné bremeno teda leží na subjekte. Ak sa podá aktualizované daňové priznanie k DPH a zníži sa v ňom suma odpočtu, príslušná žiadosť o kompenzáciu / vrátenie nebude uspokojená. Pre túto platbu bol stanovený iný okamih, od ktorého sa začína počítať premlčacia lehota. Je to kalendárny dátum konca príslušného obdobia. Ak sa aktualizované vyhlásenie o DPH predloží po 3 rokoch od dátumu ukončenia časového obdobia, v ktorom sa zistí pozitívny rozdiel, nebude vrátené.

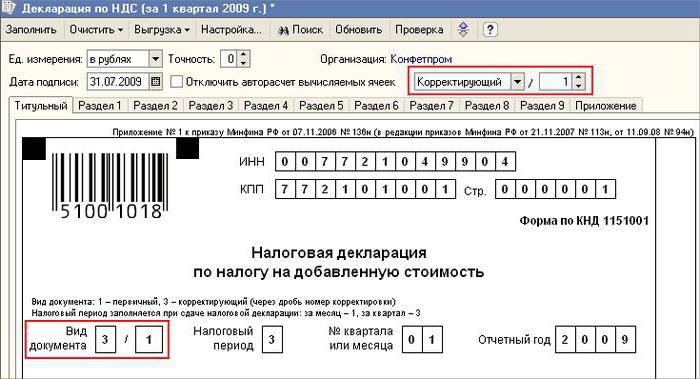

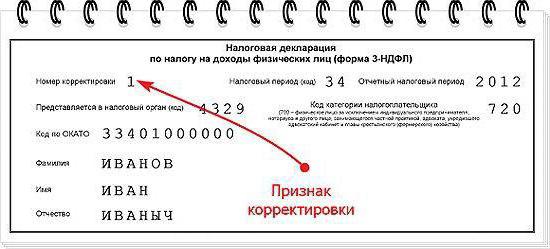

Vzor revidovaného vyhlásenia

Registrácia sa vykonáva na rovnakom formulári, aký sa použil na vytvorenie počiatočných informácií. Aktualizované vyhlásenie o zjednodušenom daňovom systéme alebo inom daňovom systéme obsahuje rovnaké hárky, ktoré boli prítomné v pôvodných výkazoch, s nahradením nesprávnych informácií správnymi informáciami, ako aj doplnenie údajov, ktoré neboli špecifikované skôr. Časti 8-12 obsahujú špeciálne pole. Vyplňuje sa iba po objasnení colného vyhlásenia - 001 „Relevantnosť predtým poskytnutých údajov“. Oddiely 8-9 sú vykonávané platiteľom, 10-11 - zástupcami. V oddiele č. 12, informácie zadávajú osoby, ktoré neplatia DPH, ale ktoré zákazníkom predložili faktúry. Stĺpec 001 môže mať jednu z nasledujúcich hodnôt:

- 0 - v prípade potreby opravte odrážané údaje v tejto časti. V ostatných poliach so značkou 0 zadajte správne informácie.

- 1 - ak nepotrebujete vykonať zmeny, pretože predtým poskytnuté údaje sú správne. Ostatné polia sú označené pomlčkami.

Titulná strana obsahuje aj povinné pole - číslo opravy. Zadáva sa číslo, ktoré zodpovedá sériovému číslu indikácie zmien vo výpisoch. V prípade počiatočného podania colného vyhlásenia je nastavená hodnota 001. Pri každej následnej úprave sa počet mení v rastúcom poradí - 002, 003 atď.

Dedičské funkcie

Pri poskytovaní opravného dokumentu v súvislosti s podnikom, ktorý zanikol, sa vyskytli určité ťažkosti, ale jeho povinnosti a práva boli prevedené na inú spoločnosť. Táto situácia je charakteristická pre reorganizáciu uskutočnenú vo forme pristúpenia.Tu by sa malo odvolávať na článok. 50 Daňový zákon. V odseku 5 sa uvádza, že v prípade spojenia jednej právnickej osoby s inou právnickou osobou koná pridružený podnik ako postupník, pokiaľ ide o povinnosť odpočítať povinné platby. Ak nástupca identifikoval v správach poskytnutých spoločnosťou pred reorganizáciou deformácie, ktoré viedli k podhodnoteniu splatnej sumy, potom musí vyhotoviť opravný dokument a predložiť ho v jeho mene. Aktualizované vyhlásenie sa zašle na miesto registrácie pridruženej organizácie.

Dôležitý bod

Nezabudnite, že istota v mieste poskytnutia opravného dokumentu nezbavuje nástupcu povinnosti stanovovať rozpočet, ktorý by mal túto sumu dostať. Ak je to federálna úroveň, potom to nebude mať žiadne ťažkosti. Problémy sa môžu vyskytnúť, ak by sa daň pripísala do regionálneho rozpočtu. Predpokladajme, že počas reorganizácie vo forme pristúpenia právnická osoba nachádzajúca sa na území jedného z subjektov krajiny prestane existovať. Počas jeho práce boli chyby odhalené v predchádzajúcich správach. Zástupca sa nachádza v inej oblasti. Na adresu svojho účtu predloží opravný dokument a vráti sumu nedoplatkov do rozpočtu subjektu, ktorému má byť pridružená spoločnosť odpočítaná.

dodatočne

V prípade zistenia nepravdivých informácií a skreslení vo vyhláseniach, ktoré nevedú k zníženiu výšky dane, je poskytnutie opravného dokladu právom, a nie povinnosťou platiteľa. V predchádzajúcom vydaní čl. 81 NK takéto znenie neexistovalo. Výsledkom bolo, že právo subjektu nebolo vždy v korelácii s povinnosťou inšpekcie prijať zmenené a doplnené správy. V súčasnosti sa prejavuje nezákonnosť odmietnutia FTS. Štruktúra kontroly je povinná prijať aktualizované vyhlásenie a zaregistrovať ho najneskôr do dňa (pracovného dňa), ktorý nasleduje po kalendárnom počte dokladov.

vylúčenie zodpovednosti

Revidované vyhlásenie sa môže použiť ako mechanizmus, ktorý ušetrí platiteľovi uloženie sankcií. Táto situácia je za určitých podmienok povolená. Ak sa opravné správy predložia na kontrolu po dokončení lehota na podanie vyhlásenia a lehota odpočítania platby je subjekt oslobodený od zodpovednosti, ak:

- Dokumenty boli zasielané dovtedy, kým osoba nezistila, že súkromná inšpekčná organizácia odhalila skutočnosť, že došlo k zníženiu splatnej sumy alebo k menovaniu auditu v teréne. V takom prípade účtovná jednotka pred poskytnutím opravného vykazovania odpočítala chýbajúcu platbu a úrok.

- Po audite na mieste za príslušné obdobie bolo predložené aktualizované vyhlásenie, v dôsledku čoho neboli odhalené žiadne chyby alebo nezohľadnenie akýchkoľvek informácií vedúcich k podhodnoteniu splatných súm.

Oslobodenie od zodpovednosti znamená vylúčenie pokút. V tomto prípade zostáva povinnosť platiť úroky. Dôvodom je skutočnosť, že sa neuplatňujú na opatrenia týkajúce sa daňovej povinnosti. Okrem toho vyhláška Najvyššieho rozhodcovského súdu Ruskej federácie č. 5 zo dňa 02.28.2001 stanovila, že v týchto prípadoch sa rozumie oslobodenie od zodpovednosti definované v článkoch 120 a 122 daňového poriadku.

záver

O otázke započítania súm dane podľa opravného colného vyhlásenia rozhodne kontrolný orgán po registrácii zmeneného a doplneného výkazu. Inšpekcia môže subjekt odmietnuť. V takom prípade sa aktualizované vyhlásenie zaregistruje a vezme do úvahy. Ak je rozhodnutie kladné, musí zamestnanec Federálnej daňovej služby podniknúť niekoľko krokov. Predovšetkým je povinný zrušiť registráciu predloženého zmeneného a doplneného colného vyhlásenia. Potom uplatňuje osobitný postup na opravu opravného dokumentu. Ak sa chyba, ktorá vedie k zmene výšky dane, odhalí po trojročnom období, účtovná jednotka nemôže predložiť aktualizované colné vyhlásenie.V takom prípade poskytnutie opravného dokumentu nie je povinnosťou, ale právom platiteľa.