Vykonávanie účtovníctva zahŕňa povinný súpis podnikových fondov. Výnimka nebola urobená pre taký druh majetku, ako je nedokončená výroba (nedokončená výroba). To sú pozostatky predmetov práce, ktorým sa nepodarilo prejsť všetkými fázami spracovania a nestali sa hotovými výrobkami. Inventár nedokončenej výroby je zosúladenie účtovných údajov so skutočnou prítomnosťou nedokončených výrobkov a ich úplnosťou.

Čo sa deje?

Je to druh skupiny aktív, ktorá sa už nevzťahuje na materiály, ale nepredstavuje ani hotový výrobok. Účtovné štandardy im poskytujú jasnú definíciu. Podľa PBU prebiehajú nedokončené výrobky alebo práce, ktoré neprešli všetkými fázami procesu, prijímania alebo testovania. To tiež zahŕňa:

- neúplné výrobky;

- nevybavené objednávky;

- hotové polotovary nesúvisiace s hotovým výrobkom;

- služby a práce, ktoré zákazník neakceptuje;

- polotovary a spracované materiály;

- jednotky, časti, montážne spojenia.

Zohľadniť náklady výrobného procesu, aktívne účty 20–29. Náklady sa zbierajú na ťarchu účtu a odpisujú sa (distribúcia) z úveru. Zostatky na týchto účtoch na konci mesiaca charakterizujú náklady na rozpracovanú prácu.

Druhy hodnotenia

V účtovníctve sa údaje odrážajú vo fyzických a peňažných metroch. Ak chcete akceptovať alebo odpísať prostriedky, musíte poznať ich hodnotu. Posúdenie nedokončenej práce vykonáva:

- Skutočne vzniknuté náklady (v jednotkovej výrobe).

- Skutočné náklady sú najspoľahlivejším a najbežnejším spôsobom. Stanovuje sa objem nedokončenej práce. Potom sa jeho množstvo vynásobí priemernými jednotkovými nákladmi, čím sa určia skutočné výrobné náklady všetkej nedokončenej výroby na konci mesiaca.

- Štandardné náklady - uplatniteľné na sériovú a hromadnú výrobu. Používa sa účtovná cena mzdovej jednotky. Okrem toho sa zachováva odchýlka plánovanej hodnoty od skutočnej hodnoty.

- Pre predmety priamych nákladov - cena nedokončenej jednotky sa vypočíta spočítaním priamych nákladov na jej vytvorenie.

- Náklady na rafinérie - do nákladov na rafinérie patria iba materiály, suroviny alebo polotovary. Táto metóda sa používa hlavne v materiálovo náročnej výrobe.

Samotná spoločnosť si musí zvoliť najvhodnejšiu metódu na výpočet dane z príjmu a zapísať ju do účtovnej politiky. Zostávajúca nedokončená práca sa odhaduje na základe primárnej dokumentácie a jej veľkosť sa zisťuje po súpise na konci mesiaca.

Výrobky s dlhým cyklom

Priemyselná výroba niekedy produkuje výrobky, ktoré prechádzajú niekoľkými fázami spracovania. Podniky môžu zároveň rozpoznať skutočnosť predaja v rôznych časových bodoch: v určitých fázach práce alebo po jej úplnom dokončení. Druhá možnosť sa zvyčajne používa.

Ak sa výrobky odovzdávajú postupne, je potrebné použiť účet 46. Debet označuje časti práce, ktoré zákazník zaplatil a ktoré podnik dokončil.Po dokončení všetkých etáp sa hodnota predmetu akumulovaného na účte 46 zaúčtuje na ťarchu účtu „Zúčtovanie so zákazníkmi a zákazníkmi“.

Organizácia zoznamu prebiehajúcich prác

Špecifiká inventára sú uvedené v účtovných zásadách podniku. S výnimkou povinných kontrol sa v súvislosti s plánovaným výpočtom počtu aktív zistia tieto organizačné problémy:

- zoznam majetku, ktorý je predmetom konania;

- celkový počet zásob, ktoré sa plánujú vykonať v období, za ktoré sa správa podáva, a ich dátumy;

- zloženie provízií;

- ďalšie informácie.

Povinná inventarizácia nedokončenej práce sa vykonáva, keď sa zistí skutočnosť, že v jej zložení došlo k poškodeniu alebo odcudzeniu pracovných predmetov, zmene zodpovedných osôb a niektorých ďalších prípadov.

Bez ohľadu na dôvody kontroly sa proces vykonáva podľa pokynov ministerstva financií (vyhláška č. 49). Najskôr manažér vydá a podpíše objednávku, ktorá obsahuje informácie o:

- dôvody auditu;

- skupiny majetku, ktoré spadajú do procesu;

- zloženie komisie zapojenej do súpisu;

- dátum začiatku a konca;

- obdobie, počas ktorého sa dokumenty musia predkladať účtovnému oddeleniu.

Objednávka je určitá úloha pre províziu zásob. Skladá sa z účtovníkov, administratívnych pracovníkov a ďalších odborníkov. Predpokladom je prítomnosť finančne zodpovedné osoby. Zapojiť sa môžu aj zástupcovia nezávislej audítorskej služby. Prítomnosť každého člena komisie je povinná, inak sa výsledky auditu považujú za neplatné.

Postup vykonávania súpisu nedokončených prác

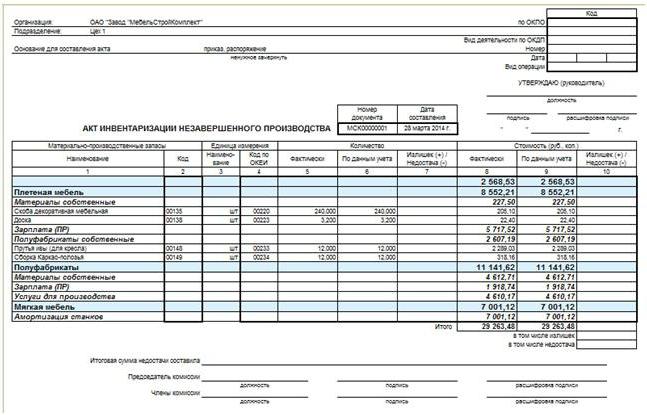

Predseda komisie udeľuje víza „Pred súpisom v deň n“ na všetky doklady o výdavkoch a prijatí, ktoré boli za súpis prijaté. Je potrebné zaznamenať údaje o zostatkoch majetku pred začatím auditu. Materské zodpovedné osoby poskytujú potvrdenia o tom, že všetky základné dokumenty boli odovzdané, prijatý majetok je kapitalizovaný a majetok, ktorý je v dôchodku, sa odpisuje ako náklad. Potom je možné vykonať súpis nedokončených prác.

Začať výpočet skutočnej dostupnosti majetku. Informácie o ich množstve sa zaznamenávajú v aktoch alebo v súpisoch, ktoré sú aspoň dvojmo. Dokument je očíslovaný, vyznačuje sa v ňom dátum auditu, dátum a číslo vydania príkazu vedenia organizácie. Ďalej sú zostavené tabuľky pre každý seminár a miesto prebiehajúcej práce. Po vyplnení dokumentu ho podpíšu členovia komisie a finančne zodpovedné osoby. Agentúra ďalej poskytuje potvrdenie o tom, že overený objem nedokončenej práce bol prijatý na úschovu.

Nedokončený stavebný inventár

Kontrola investičných objektov sa vykonáva pre každý konštrukčný prvok, druh práce, vybavenie a jeho ďalšie komponenty. V takom prípade musí komisia zistiť:

- či sa do počtu prebiehajúcich prác započítavajú objekty, ktoré sa ešte nedotkli inštalačných prác;

- V akom stave sú predmety na ochranu a ich výstavba je dočasne zastavená.

Pre budovy, ktoré boli uvedené do prevádzky, ale nie sú správne prijaté, sa vypracovávajú samostatné akty. Podobné opatrenie sa uplatňuje aj na zariadenia, ktorých termíny dodania sa z nejakého dôvodu oneskoria.

Pre budovy, ktoré boli uvedené do prevádzky, ale nie sú správne prijaté, sa vypracovávajú samostatné akty. Podobné opatrenie sa uplatňuje aj na zariadenia, ktorých termíny dodania sa z nejakého dôvodu oneskoria.

Zásoby WIP a priemyselná výroba

V podnikoch tohto typu komisia kontroluje dostupnosť všetkých materiálov, surovín, ako aj úplnosť jednotiek, nevybavených objednávok a zariadení. Všetky nepotrebné zásoby sa dodávajú pred inventúrou z dielne do skladu. Pre každú samostatnú jednotku vypracujte zákon alebo súpis.Samostatná dokumentácia je predmetom surovín, materiálov a polotovarov, ktoré neboli spracované, ale boli umiestnené v blízkosti pracovísk. Zoznam prenajímateľov nezahŕňa zamietnuté položky.

Vykonáva sa súpis nedokončených prác v priemyselnom podniku s cieľom overiť:

- prítomnosť nevybavených kusov, agregátov, jednotiek, častí;

- množstvá nedokončených výrobkov;

- úplnosť jednotiek, zostáv, častí;

- zostatky rozpracovaných objednávok, ktorých vykonanie je zrušené alebo pozastavené.

Podiely, komponenty, zostavy a súčasti sa počítajú, merajú a vážia. Údaje sa vkladajú do príslušných aktov alebo súpisov.

Prebiehajúca práca v podniku, ktorá je zmesou rôznych surovín alebo heterogénnej hmotnosti, sa charakterizuje pomocou dvoch ukazovateľov: celkové množstvo a časť priraditeľná ku každej položke v zložení. Postup výpočtu je regulovaný priemyselnými pokynmi av prípade ich neprítomnosti je predpísaný v účtovných zásadách.

Reflexia výsledkov zásob

Akty a zoznamy inšpekcií sa v stanovenej lehote odovzdajú účtovnému oddeleniu. Nezrovnalosti zistené počas inventúry medzi údajmi primárnych dokumentov a skutočnou dostupnosťou majetku sa musia odrážať v účtoch.

V prípade nadmerného prebytku by sa mal ku dňu auditu kapitalizovať v trhovej hodnote. Prebiehajúce práce v účtovníctve sa zaznamenávajú na účtoch 20–29. Suma zaznamenaná na ťarchu účtu, na ktorom bol zistený prebytok: Dt „Pomocná výroba“ CT „Iné príjmy“.

Nedostatok alebo poškodenie nedokončenej práce sa uvádzajú v prospech účtov za účtovanie výrobných nákladov. Účtovné zápisy zároveň vyzerajú takto: Dt „Nedostatky“ Kt „Servis výroby“, Dt „Straty zo poškodenia hodnôt“ Kt „Hlavná výroba“. Ak zistený nedostatok neprekročí mieru prirodzenej straty, jej výška sa pripíše distribučným nákladom: Dt „Hlavná produkcia“ Kt „Nedostatok“. Takéto odpisy sa robia na základe výpočtu odporúčaného účtovnou zásadou.

Odraz nedostatkov presahujúcich stanovené normy

Účtovná politika podnik stanovuje určité normy vrátane časti straty majetku, ktorá sa považuje za prijateľnú. V prípadoch, keď dôjde k nedostatku v dôsledku poškodenia prebiehajúcej práce, existujú dva možnosti, ako zohľadniť výsledky v účtovníctve:

- Ak sú páchatelia identifikovaní, potom napravte nedostatok na svoje náklady. Účtovné zápisy sú nasledovné: Dt „Výpočty škôd“, CT „Nedostatky“, Dt „Výpočty škôd“ Kt „Straty z poškodenia majetku“.

- Ak súd odmietol vymáhať náhradu škody od vinníkov alebo neboli preukázané, nedostatok sa odpisuje ako finančný výsledok: Dt „Ostatné náklady“ Kt „Nedostatky“.

- ak škoda na majetku Ak dôjde k mimoriadnej udalosti a vyššej moci, poradie odrážania strát je podobné ako v odseku 2.

Čiastky nedostatku presahujúce normu zaväzujú inventarizačnú komisiu, aby vykonala interné vyšetrovanie s cieľom identifikovať páchateľov.

Prebiehajúca práca v účtovníctve má v majetku podniku osobitné miesto. Už to nie sú suroviny, ale aj hotové výrobky. Kontrola nad jeho množstvom je rovnako dôležitá ako pri akomkoľvek inom majetku. Na overenie údajov z primárnych dokumentov so skutočnou dostupnosťou prebiehajúcich prác vykonajte súpisy, v dôsledku ktorých sa v prípade potreby upravia ukazovatele.