Účtovná politika je dokumentovaný súbor pravidiel upravujúcich účtovníctvo v konkrétnom podniku. Ustanovenia nariadenia o účtovných zásadách vychádzajú zo všeobecne uznávaných účtovných zásad. Tieto odporúčania sú záväzné.

História výskytu

Ruský účtovník prvýkrát narazil na pojem „účtovná politika“ začiatkom 90. rokov minulého storočia. Charakteristiky dokumentu boli zaznamenané v nariadení „o účtovníctve a finančnom výkazníctve Ruskej federácie“. Rozšírené používanie sa však v praxi nezačalo okamžite. V súčasnosti neexistuje žiadna organizácia bez vytvorenia a dodržiavania jednotlivých účtovných pravidiel.

Rámec účtovnej politiky

Žiadny súbor pravidiel nemožno vytvoriť bezdôvodne. Pri príprave a schvaľovaní dokumentu by hlavný účtovník a vedenie spoločnosti mali venovať pozornosť nasledujúcim kritériám, od ktorých priamo závisí podstata účtovnej politiky:

- Stav, forma vlastníctva, typ a druh činnosti spoločnosti.

- Súčasný a dlhodobý plán rozvoja.

- Funkcie finančných aktivít v závislosti od odvetvia.

- Odborná kvalifikácia zamestnancov.

- Ekonomická situácia v spoločnosti.

Účtovná politika organizácie sa vytvára na základe všeobecne uznávaných účtovných pravidiel. účtovníctvo založené na špecifickej situácii podniku.

Na aké otázky by sa mali vzťahovať účtovné zásady?

Schválený dokument, ktorým sa spravuje účtovníctvo v podniku, musí byť v súlade nielen so zavedenými štátnymi normami, ale tiež so všetkými aspektmi účtovného procesu. Existujú tri typy charakteristík účtovníctva: metodická, organizačná a technická.

Pochopenie metodiky zahŕňa opis techník použitých v účtovnom procese, ktoré sa legálne predkladajú podniku, ktorý si zvolil. Napríklad každá právnická osoba má právo nezávisle určiť spôsob výpočtu odpisov. Existuje veľa takých problémov, v ktorých sa účtovníctvo jednej organizácie môže výrazne líšiť od inej. Okrem odpisov zahŕňajú:

- metódy klasifikácie prijatého majetku ako OS alebo IBE;

- financovanie opravárenských prác na OS;

- metódy posudzovania IBE a iného hodnotného majetku;

- účtovanie produkcie, obstarávania a získavania hodnôt;

- vykazovanie výnosov z predaja;

- tvorba majetkových účtovných skupín, rezerv, účelových fondov.

Objednávka účtovných zásad obsahuje podrobný opis vyučovacích techník. účtovanie pre konkrétnu spoločnosť. Úlohou účtovníka je dodržiavať požiadavky vedenia.

Technický a organizačný aspekt účtovných zásad

Technické aspekty odrážajú použitie poskytnutých metód v praxi, to znamená, že upravujú používanie určitých účtov, foriem dokumentov a iných vecí. Patria sem:

- schválená účtovná osnova;

- formy účtovných registrov;

- techniky spracovania údajov;

- Vyhlásenie kompilácie;

- kontrola vnútornej výrobnej sféry;

- poradie a podmienky zásob.

Organizačný aspekt účtovnej politiky účtovníctva je vo forme opisu dôležitosti účtovníctva v činnostiach podniku, jeho vzťahu k iným útvarom finančného systému.

Regulačný rámec

Ako dokumenty, na ktorých je založené účtovníctvo ktoréhokoľvek podniku, použite:

- Nariadenie „o účtovníctve a finančnom výkazníctve v Ruskej federácii“.

- Pokyny na uplatňovanie vzorovej účtovnej osnovy Ruskej federácie.

- Vyhláška Ministerstva financií Ruskej federácie „o účtovnej politike podniku“.

- Nariadenie „O nákladoch a ich zložení“.

- Rozhodnutie o zrýchlenom odpisovaní a preceňovaní OPF.

- Odporúčania týkajúce sa nákladov pre konkrétne odvetvie.

Postup zostavovania dokumentov o účtovných zásadách

Vzorové účtovné zásady podniku by sa mali schvaľovať zakladateľmi a zdokumentovať vo forme objednávky, nariadenia, predpisu, popisu práce. Hlavnú úlohu pri príprave účtovných zásad zohrávajú zakladajúce dokumenty, ktoré tvoria základ pre účtovníctvo podľa typu podnikateľského subjektu.

Účtovné zásady pre daný rok sú schválené, počas ktorých je možné vykonať zmeny iba v prípadoch kritických pre podnik: likvidácia, transformácia alebo reorganizácia. Dôvodom môžu byť aj zmeny v požiadavkách na účtovné a finančné účtovníctvo na štátnej úrovni.

Novozaložené podniky musia schváliť účtovné zásady do 90 dní. Odpočítavanie začína od okamihu, keď získate zákonné práva alebo sa zaregistrujete u vládnych agentúr.

Zmena obsahu účtovných zásad

Ak potreba zmien nie je spôsobená vážnymi dôvodmi, ako je reorganizácia alebo likvidácia, spoločnosť má právo dokument upravovať pre nový vykazovaný rok. Zmeny nadobúdajú účinnosť 1. januára roku nasledujúceho po dátume uverejnenia dokumentu. Malo by sa pamätať na to, že príprava novej účtovnej politiky by sa mala odraziť v ročnej účtovnej závierke vo forme vysvetľujúcej poznámky.

Akákoľvek zmena musí byť odôvodnená, pretože objednávka účtovných zásad priamo ovplyvňuje hospodársku činnosť podniku. Je obzvlášť potrebné starostlivo skontrolovať potrebu metodických zmien, ktoré môžu mať priamy vplyv na finančný výsledok.

Účtovné zásady uvedené vo finančnom výkaze

Vzorové účtovné zásady podniku sa musia zverejniť. Zamestnanci by mali byť oboznámení s požiadavkami, ktoré majú priamy vplyv na výkon ich povinností. Pri príprave účtovnej závierky je potrebné uviesť účtovné zásady. Nie je však potrebné zverejňovať obsah celého dokumentu: stačí zohľadniť hlavné body.

Existujú dve metódy, podľa ktorých spoločnosť odráža účtovné zásady vo výročnej správe: označenie odchýlok od pravidiel alebo opis každej položky. Prvá možnosť predpokladá najúplnejšiu charakterizáciu zavedených účtovných metód. Zároveň opisujú všetky metódy stanovené štátom alebo prijaté nezávisle.

Ak spoločnosť vykonáva finančné činnosti striktne v rámci akceptovanom štátom, účtovné zásady sa charakterizujú iba v prípadoch, keď sú dodržané odchýlky od všeobecných pravidiel. Za iných okolností stačí uviesť, že spoločnosť plne dodržiava odporúčania štátu týkajúce sa účtovníctva.

Odraz daňového účtovníctva

Daňové účtovníctvo v podniku by sa malo vykonávať v prísnom súlade s článkami daňového poriadku Ruskej federácie. V časti účtovnej politiky odrážajúcej postup pri daňovom účtovníctve by sa mali zahrnúť položky, ktoré opisujú:

- postup na odrážanie údajov daňového účtovníctva;

- zriadenie zodpovedných osôb na vedenie a organizovanie daňového účtovníctva;

- podmienky a zloženie dokumentov poskytnutých zodpovednej osobe

- typy účtovných daňových registrov.

Daňové účtovné zásady by sa mali vytvoriť na základe daňového základu podniku, zoznamu povinných platieb do štátneho rozpočtu a pravidiel pracovného toku.

Bez ohľadu na smer podnikania by účtovné zásady mali odrážať požiadavky daňového poriadku. Výdavky a príjmy podniku, postup pri ich založení, určenie zdaniteľného podielu sú základom daňového účtovníctva, ktoré nemožno zrušiť alebo úplne zmeniť.

Zmeny v daňovom účtovníctve za rok 2016

V roku 2015 prešiel daňový zákon Ruskej federácie zmenami, ktoré nadobúdajú účinnosť od začiatku roka 2016.Niektoré z týchto zmien a doplnení ovplyvnia fungovanie podnikov. Pri zostavovaní účtovnej politiky na rok 2016 je potrebné zohľadniť tieto požiadavky daňového poriadku:

- nehnuteľnosť, za ktorú sa účtujú odpisy, sa považuje za významnú hodnotu v hodnote viac ako 100 tisíc rubľov;

- v prípade podnikov, ktoré platia daň z príjmu vo výške 10 až 15 miliónov rubľov, sa zvyšuje hranica výnosu z predaja za štvrťrok;

- Zjednodušený daňový systém bol zrušený pre organizácie, ktorých príjmy presahujú 79 miliónov 740 tisíc rubľov.

Účtovné zásady: články a ich charakteristiky

Dokument, ktorým sa ustanovuje postup na vykonávanie účtovníctva, sa skladá z 5 oddielov:

- všeobecné informácie týkajúce sa organizačnej časti účtovníctva;

- metódy účtovania dlhodobého a nehmotného majetku;

- účtovanie zásob;

- postup tvorby rezerv;

- účtovanie ostatných príjmov a výdavkov.

Všeobecné informácie môžu byť vyplnené v akejkoľvek forme, ale musia nevyhnutne obsahovať informácie o spoločnosti, zodpovedných osobách, použití štandardnej alebo pracovnej schémy účtov a organizácii účtovníctva.

Odraz účtovných metód pre dlhodobý a nehmotný majetok

Postup účtovania OS a nehmotný majetok upravuje účtovné zásady podniku. Príklad vyplnenia tejto časti je uvedený nižšie:

Účtovníctvo OS

- kalkulácie metóda odpisovania - lineárny / kumulatívny / klesajúci zostatok / produkcia.

- Minimálna hodnota majetku priraditeľného investičnému majetku je 100 tisíc rubľov.

- Kontrola nad aktívami s hodnotou menšou ako minimálna - na podsúvahových účtoch 013.1 / registre analytického účtovníctva.

- Ročné precenenie fixných aktív - vyrobené / nevyrobené.

- Analytický účtovný doklad - karta zásob / kniha zásob.

- Ponechajte si karty inventára n rokov.

Nehmotný majetok

- Časové rozlíšenie zníženej bilancie - lineárnou / výrobnou metódou.

- Zohľadnenie prítomnosti nehmotného majetku v súvahe - odráža / neodráža.

- Životnosť a metóda odpisovania v bežnom roku sa zmenili / nezmenili.

Charakteristika účtovných zásad zásob a rezerv

Postup účtovania inventár odráža účtovné zásady podniku. Vzorka (Rusko) zostavujúca charakteristiky účtovania MPZ sa bude považovať za príklad:

Účtovná politika podnikov upravuje účtovanie zásob podľa týchto pravidiel:

1. Posúdiť:

- materiály - v skutočnej / účtovnej cene;

- hotové výrobky - podľa skutočného / normatívneho použitia sc. 40 / normatívny bez použitia sc. 40 cena;

- tovar - v hodnote nákupu / predaja.

2. Náklady na dopravu a obstarávanie pri predaji tovaru by sa mali zahrnúť do položiek nákladov / predaja.

3. Odpíšte MPZ zo skladu pri priemerných nákladoch / nákladoch jednotky / metóda FIFO / metóda LIFO.

4. Vykonávať tvorbu hodnoty pri úplných / znížených nákladoch.

V časti na tvorbu rezerv sú sumy budúcich výdavkov označené nákladovými položkami, ako aj potreba tvorby rezerv na pochybné záväzky a na zníženie nákladov na fixné a nehmotné aktíva.

Príklad obsahu účtovných zásad podniku pre účtovníctvo

Zvážte jednu z možných možností spracovania dokumentácie súvisiacej s popisom metód. účtovníctva.

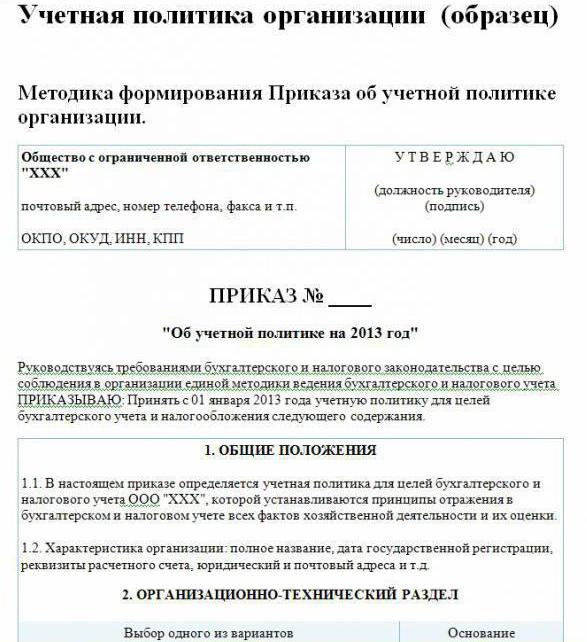

Účtovná politika podniku (vzorka):

Navštívte LLP

Str. Stavitelia, 48

telefón 8 (3812) 234949

fax 8 (3812) 234853

Objednávka č. 23

„O účtovných zásadách pre rok 2016“

Podľa právnych predpisov Ruskej federácie s cieľom dosiahnuť súlad s jednotným systémom účtovníctva a daňového účtovníctva

OBJEDNÁVAME:

Schvaľovať od 01.01.2016 účtovné zásady spoločnosti pre rok 2008 účtovné ciele daný obsah:

Organizačné a technické aspekty

1.1. Účtovníctvo je účtovník.

1.2. Úroveň centralizácie účtovníctva je centralizovaná.

1.3. Organizačná štruktúra účtovníctva je lineárna.

1.4. Formy primárnych dokumentov vypracovaných podnikom samostatne a uvedené v prílohách k objednávke.

1.5. Osoby oprávnené zanechať podpis v primárnej dokumentácii sú uvedené v prílohe k objednávke.

1.6.Účtovný formulár je automatizovaný.

1.7. Spoločnosť používa štandardnú účtovnú osnovu Ruskej federácie.

1.8. Postup vykonania súpisu, zloženia provízie je schválený v prílohe k objednávke.

Metodologické aspekty

2.1. Odpisy dlhodobého a nehmotného majetku sa počítajú rovnomerne.

2.2. Nastaviť minimálne náklady na OS vo výške 100 tisíc rubľov.

2.3. Ako súčasť MPZ sa účtuje majetok s hodnotou nepresahujúcou 82 tisíc rubľov.

2.4. Sumy odpočtov odpisov nehmotného majetku sa odrážajú na účte 05.

2.5. Nepoužívajte prehodnocovať OS.

2.6. Zohľadnite materiálne hodnoty bez použitia účtov 15, 16.

2.7. MPZ by sa mal uviesť do výroby pri priemerných nákladoch.

2.8. Náklady na dopravu a obstarávanie by sa mali zahrnúť do skutočných nákladov.

2.9. Vyhodnotiť kúpený tovar v skutočných nákladoch.

210. Účtovanie produkcie sa vykonáva na účte 40.

2.11. Rezervy na budúce výdavky sa nevytvárajú.

Metódy, ktoré nie sú uvedené v tomto dokumente, by sa mali uplatňovať v súlade s nariadením ministerstva financií RF o účtovníctve a finančnom výkazníctve.

Režisér Savochkin P. B. podpis

V uvedenom príklade účtovnej politiky sú uvedené iba hlavné body metodiky organizácie účtovníctva. účtovníctva. Z veľkej časti je spoločnosť založená na všeobecne uznávaných pravidlách.