V procese vykonávania akejkoľvek podnikateľskej činnosti vznikajú dve veľké kategórie nákladov. Sú to priame a nepriame náklady. Majú rôzne účinky na náklady na konečný produkt a ich analýza nám umožňuje posúdiť účinnosť prijatých opatrení. Pochopíme túto ťažkú otázku.

Priame náklady

Pri výpočte výrobných nákladov každý účtovník oddelí náklady, ktoré podnik vynaložil na výrobu tovaru, od nevyžiadaných. Napríklad cena dreva na pohovku bude rozhodujúca pri určovaní konečnej ceny, ale výška prenájmu miestnosti nie je možné na ňu úplne preniesť. Týmto spôsobom sa určujú priame a nepriame náklady.

Priame - to sú náklady, od ktorých úplne závisia náklady na konečný produkt. Nemôžu sa prenášať ďalej alebo rozdeliť na časti. Ak je na výrobu tvarohového koláča potrebná múka, voda, cukor, tvaroh a vajcia, do výpočtu sa nevyhnutne zahrnie cena každej zložky.

Do tej istej kategórie patria mzdové náklady zamestnancov, ktorí sú priamo zodpovední za výrobu a odpisy výrobných zariadení.

Nepriame náklady

Oproti priamym nákladom sú nepriame. Zahŕňajú sa aj do výrobných nákladov, ale nie úplne, ale iba v určitých častiach. Konečná cena v skutočnosti tiež závisí od nich, ale podnik na ne neutráca peniaze pri výrobe jednej jednotky tovaru.

Nepriame náklady môžu byť naopak konštanty a premenné. stojaci prakticky nezávisí od množstva výrobkov predaných, odoslaných alebo skladovaných. Ide napríklad o náklady na platenie administratívnych pracovníkov alebo prenájom výrobnej miestnosti. Premenné sa môžu zmeniť. Napríklad, ak potrebujete prepraviť viac produktov, budete potrebovať ďalšiu prepravu, benzín, atď.

Analýza priamych nákladov na suroviny

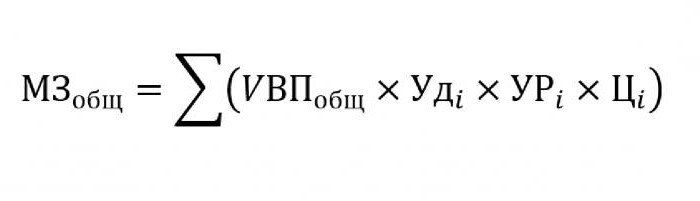

Nepriame náklady spravidla zaujímajú zanedbateľný podiel na výrobných nákladoch, zatiaľ čo nákup surovín a materiálov na ďalšie spracovanie sa odhaduje na približne 70% ceny budúcich hotových výrobkov. V tejto veci je veľmi dôležité odhadnúť celkovú výšku nákladov, ktorá priamo závisí od objemu výroby.

Na nahradenie uvedeného vzorca sa budú vyžadovať tieto údaje:

- UVP - objem výrobkov;

- beatsja - podiel na celkovom objeme jedného materiálu;

- URja - hmotnosť spotrebovaných materiálov na jednotku výstupu;

- Cja - náklady na tento materiál.

Ak potrebujete vypočítať sumu materiálových nákladov na výrobu určitého typu výrobku, musíte použiť rovnaký vzorec, s výnimkou špecifickej hmotnosti jedného materiálu.

Nepriama analýza nákladov

Výpočet rôznych ukazovateľov týkajúcich sa nepriamych nákladov je veľmi dôležitý pre analýzu efektívnosti organizácie. Spravidla sa berú údaje za päť, šesť a dokonca desať rokov a porovnávajú sa so súčasnými ukazovateľmi. Tento prístup nám umožňuje vyhodnotiť, akým smerom sa spoločnosť uberá - vývoj alebo zánik.

Nepriame sú náklady, ktoré sú zahrnuté v jednej z týchto skupín:

- Náklady spojené s prevádzkou a používaním zariadení neobsadených v hlavnom technologickom procese.

- Všeobecné obchodné náklady.

- Náklady spojené so zlepšením podnikania alebo produktivity.

Nepriame náklady na údržbu a prevádzku zariadení

V tejto kategórii sú nepriame náklady také, ktoré zahŕňajú odpisy, opravy a modernizáciu všetkých strojov a technologických zariadení, ktoré tak či onak ovplyvňujú tvorbu konečného produktu.

Niektoré jednotky sú počas prevádzky navrhnuté na dlhodobé používanie bez ohľadu na množstvo práce na nich. Náklady tohto typu sa nazývajú podmienečne konštantné. Iné vybavenie sa opotrebuje v závislosti od toho, koľko dielov bude na ňom vyrobené. Náklady na takéto stroje sa klasifikujú ako podmienečne variabilné.

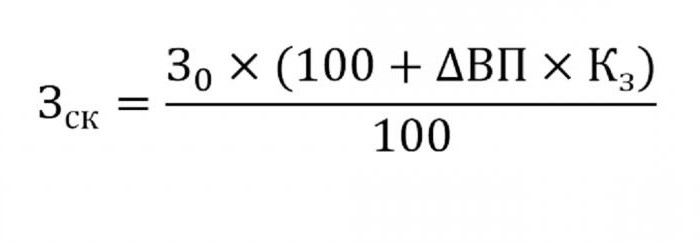

Určenie nepriamych nákladov na údržbu zariadenia sa zahrnie do výrobných nákladov. Použite nasledujúci vzorec.

- kde wck - upravené náklady;

- W0 - plánovanú výšku nákladov;

- VP - zmena výstupu;

- Ks - koeficient vypočítaný korelačnou metódou, ktorý naznačuje závislosť nákladov od objemu výroby.

Ostatné parametre na analýzu

Ak potrebujete zistiť, v ktorých článkoch je príliš veľa výdavkov alebo výdavkov, použijú sa nasledujúce parametre.

V prvom rade sa zaoberajú odpisovými nákladmi. Zvyšujú sa v niekoľkých prípadoch:

- príliš časté opravy zariadení;

- posledné aktualizácie stroja;

- precenenie v súvislosti s inflačnými procesmi.

Ako ukazuje prax, odpisy sa zriedka znižujú.

Ďalším parametrom sú špecifické odpisy vypočítané na jednotku výstupu. Tento ukazovateľ priamo závisí od objemu vyrobeného tovaru. Čím viac z nich, tým nižšia bola suma odpisových nákladov za jednotkovú cenu.

Výška nákladov na vnútorný pohyb tovaru sa zvyšuje s uvoľňovaním nových častí, drahšieho paliva alebo opotrebovaných automobilov.

Výška odpisov zo zásob zahrnutých do výrobného procesu sa vypočíta ako súčin počtu vyrobených výrobkov a úrovne spotreby, ktorá pripadá na jeden výrobok.

Analýza všeobecných výdavkov

V procese analýzy rôznych všeobecné obchodné náklady používať údaje z účtovnej správy za rôzne obdobia. Povedzme, že musíte zistiť, ako sa v poslednom roku zmenil plat zamestnanca. Za týmto účelom odpočítajte poslednú sumu, ktorá pripadá na začiatok študijného obdobia. Rozdiel v počtoch sa analyzuje a zistia sa príčiny zvýšenia alebo zníženia.

Pri posudzovaní vplyvu týchto nákladov na výrobné náklady sa zohľadňuje ich špecifická hmotnosť v každej jednotke tovaru.

Analýza nákladov na podnikanie

V prvom rade to zahŕňa náklady na prepravu tovaru kupujúcemu, prieskum trhu, reklamu, marketingový program atď. Logistika je zvyčajne cena za dodanie tovaru - veda venovaná tomu, ako ušetriť peniaze pri presune tovaru od výrobcu k spotrebiteľovi. To zahŕňa všetko: náklady na údržbu skladov, vzdialenosť od používateľa, najracionálnejšie druhy paliva atď.

Analýza priamych a nepriamych nákladov má jednu hlavnú úlohu: vypočítať rezervy a možnosť ich zníženia na zníženie výrobných nákladov alebo zvýšenie rezervného fondu, z ktorého sa prostriedky použijú na zlepšenie výroby.