Je čas objasniť pomerne nový koncept, ktorý sa objavil v aktualizovaných finančných slovníkoch - sekuritizácia. Pre bežných ľudí je toto slovo spojené s bezpečnostnými a bezpečnostnými službami. V skutočnosti je tento koncept spojený práve s ochranou, bezpečnosťou, poistením, ochranou finančných transakcií a nielen s tým.

Čo je to sekuritizácia?

Sekuritizačný proces môže zahŕňať širokú škálu osobitných transakcií, čím sa vytvára komplex zložitých právnych konaní. Definíciu možno všeobecne formulovať takto: sekuritizácia je proces vytvárania cenných papierov (cenných papierov) zabezpečených pôžičkami, pomocou ktorých sa aktíva združené do skupiny prijímajú ako štandardné cenné papiere zabezpečené tou istou skupinou. Pre čo najširšie vnímanie je to proces zvyšovania významu centrálnej banky na trhu s cieľom požičiavať a znižovať riziká prostredníctvom prerozdeľovania finančných nástrojov. Najväčším trhom so sekuritizovanými aktívami sú hypotekárne záložné listy, pretože je to najpredvídateľnejšia časť referenčných aktív.

V širšom zmysle je sekuritizácia proces získavania vypožičaných prostriedkov vydaním cenných papierov.

Ak budeme tento proces posudzovať v úzkom zmysle, bude definícia formulovaná takto: sekuritizácia je spôsob refinancovania nelikvidných aktív (pohľadávky a budúca ziskovosť) vydávaním cenných papierov. Jednoducho vložte do výšky existujúcich pohľadávok alebo plánovaného príjmu cenné papiere, ktorých záruka je rovnaká pohľadávka alebo plánovaný výnos.

Takéto transakcie uskutočňujú finančné inštitúcie s cieľom znížiť náklady na obsluhu dlhov.

Druhy štrukturálnych transakcií a ich riziká

Štrukturálne transakcie vo svetovej praxi sú klasifikované príliš rozsiahlymi spôsobmi, existuje však niekoľko najtypickejších druhov transakcií.

Podľa typu aktív možno štrukturálne transakcie rozdeliť na:

• sekuritizácia budúcich príjmov (prevody, príjmy z obchodných a vývozných operácií);

• sekuritizácia existujúcich aktív;

• zabezpečené centrálnou bankou pomocou komoditných a automobilových pôžičiek, lízingu, kreditných kariet;

• hypotekárne záložné listy v programe bývania;

• hypotekárne záložné listy na komerčné nehnuteľnosti;

• sekuritizácia súboru dlžných záväzkov;

• podniková sekuritizácia.

Oddelením združení od pôvodcu sa štrukturálne transakcie delia na:

• sekuritizácia prostredníctvom priameho predaja;

• sekuritizácia oslabením alebo vytvorením aktív.

Podľa umiestnenia emitenta:

• vnútorné štrukturálne transakcie (emitent a pôvodca sú v tej istej krajine);

• cezhraničné štrukturálne transakcie, na ktorých sa emitent a pôvodca môžu nachádzať v rôznych krajinách.

Akékoľvek finančné transakcie zahŕňajú množstvo rizík. Platí to aj pre štrukturálne transakcie. Hlavné kategórie štrukturálnych rizík.

1. Riziko zámeny je pravdepodobnosť zámeny peňažných injekcií emitenta s prostriedkami pôvodcu. Tento problém sa dá vyriešiť zavedením servisnej organizácie (poskytovateľa služieb), ktorá poskytuje bežný účet na vykonanie transakcie. Prevádzkovateľ monitoruje pohyb finančných prostriedkov a je schopný zabrániť emitentovi v omeškaní, ak k nemu dôjde u pôvodcu.

2. Úrokové alebo menové riziko vzniká v prípade rozdielu v mene alebo úrokoch z záväzkov alebo pohľadávok emitenta.V tomto prípade zisk z dlhopisov závisí od výkyvov výmenného kurzu mien alebo od skoku úrokových sadzieb. Takéto riziká sú zabezpečené prostredníctvom swapových mechanizmov, avšak v Rusku takéto riziká nevznikli, pretože emitent hodnotí zahraničné banky.

3. Pri predpovedaní stresových scenárov sa berú do úvahy riziká krajiny. Mala by brať do úvahy a analyzovať rozsah hospodárskej recesie:

• stav medzibankového systému krajiny;

• úroveň volatility a výmenných kurzov;

• poskytnutie dlhovej povinnosti zo strany štátu v prípade hromadného zlyhania.

4. Právne riziká v sekuritizácii sú právna čistota použitia aktív emitenta a bezpečnosť jeho skupiny pred rizikom zlyhania pôvodcu.

Sekuritizácia finančných aktív

Mechanizmus sekuritizácie aktív považujte za príklad mobilného operátora. Na zabezpečenie účinného rozvoja a ochrany pred konkurenciou musí náš operátor postaviť niekoľko nových základňových staníc, aby pokryli komunikáciu nového regiónu. V súčasnosti nemá telekomunikačný operátor požadovanú výšku finančného majetku. Nemôže tiež vydávať dlhopisy ani získať pôžičku, pretože povinnosti týkajúce sa predchádzajúcej pôžičky ešte neboli splnené. Sekuritizačná transakcia sa môže hodiť.

Ako zabezpečenie transakcie berie prevádzkovateľ do úvahy budúce zisky:

• príjem od existujúcich účastníkov využívajúcich sieťové služby;

• príjem od účastníkov, ktorí uzavreli dohodu, ale nevyužívajú služby;

• príjem od budúcich účastníkov, ktorí chcú využívať komunikačné služby tohto operátora.

Pôvodný prevádzkovateľ izoluje hotovostné toky a vytvára skupinu budúcich finančných nárokov. Pôvodca potom postúpi tieto finančné požiadavky servisnej spoločnosti. Správca hodí cenné papiere zabezpečené finančným fondom originátora na trh a priťahuje investorov (emitentov). Výnosy z predaja cenných papierov idú na účet originátora. Je vhodné tieto prostriedky poistiť.

Po obdržaní výhod vráti originátor prijaté prostriedky poskytovateľovi služieb. Počas sekuritizačnej transakcie pre budúce požiadavky sa operátorovi podarilo rozvinúť svoje podnikanie a dostať sa pred konkurenciu. Emitenti dostali návratnosť investovaných finančných zdrojov, z čoho profitovalo zvýšenie daní zo štátnej ekonomiky.

Prečo je potrebná sekuritizácia

Sekuritizácia je výhodná pre pôvodcu v týchto aspektoch:

• pri získavaní dodatočného financovania vo forme kúpnej ceny;

• obmedziť riziko pôžičiek na aktíva;

• pri zlepšovaní rovnováhy;

• pri získavaní prístupu k ďalším zdrojom financovania;

• pri znižovaní nákladov na financovanie;

• pri vyrovnávaní aktív a pasív;

• pri zvyšovaní konkurencieschopnosti;

• pri zlepšovaní výkonnosti iniciátora.

Prínos pre investorov zo sekuritizácie:

• investovanie do aktív zabezpečených komoditou alebo budúcou ziskovosťou;

• Cenné papiere zabezpečené budúcimi aktívami sú menej volatilné;

• Cenné papiere kryté aktívami sú výnosnejšie ako dlhopisy;

• Cenné papiere kryté aktívami nie sú vystavené prípadnému riziku.

„Úzky“ a „široký“ pocit sekuritizácie

Sekuritizáciu je možné rozdeliť do dvoch veľkých skupín v závislosti od typu vygenerovaného finančného toku. Sekuritizácia aktív je teda rozdelená na:

• sekuritizácia pohľadávok;

• sekuritizácia budúcich požiadaviek.

V prvom prípade už požiadavky pôvodcu na zákazníkov existujú a sú vypracované v príslušných finančných dokumentoch. Čiastku finančných pohľadávok je možné vypočítať, pretože je stanovená celková výška dlhu.

V druhom prípade je všetko trochu komplikovanejšie. Budúce finančné požiadavky sa môžu vypočítať tak z budúcich zmlúv, ako aj z už uzatvorených zmlúv. Pri takýchto transakciách je ťažké vypočítať finančné toky od klientov originátora.

Z toho vyplýva, že sekuritizácia je veľmi flexibilný proces, v ktorom je veľmi dôležité štruktúrovať sekuritizačnú schému pre skutočné potreby jej iniciátorov.

Sekuritizačný trh

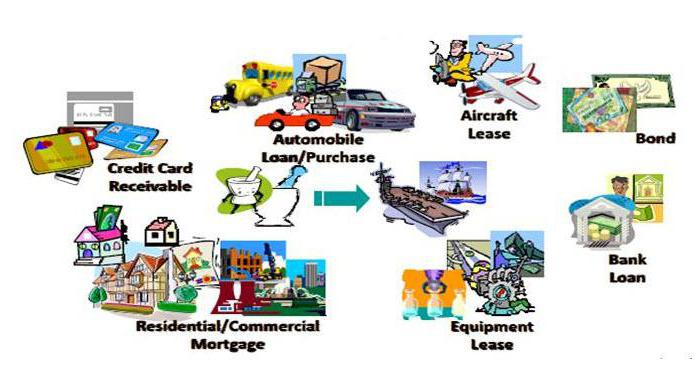

Najbežnejšími sekuritizačnými produktmi sú pôžičky:

• neštandardizované;

• automobilové;

• spotrebiteľ komodít;

• kreditné karty;

• anuita;

• hypotéka.

Sekuritizácia hypotekárnych úverov v posledných rokoch neustále rastie. Tieto finančné transakcie slúžia na refinančné účely. Prispievajú k typizácii trhu, pretože emitenti nakupujú iba tie úverové produkty, ktoré spĺňajú požiadavky upisovania.

Ako pritiahnuť originátorov

Zvážte motivačné faktory na prilákanie originálov, ktoré majú nepopierateľnú výhodu oproti nezabezpečeným dlhopisom.

1. Zníženie nákladov na zdroje - sekuritizáciu úverov vykonávajú banky s cieľom znížiť základňu zdrojov.

2. Diverzifikácia emitenta je vynikajúcou príležitosťou na získanie prístupu k globálnemu financovaniu.

3. Zníženie kreditného rizika - sekuritizačný proces je schopný úplne chrániť pôvodcu pred kreditným rizikom jeho prevodom na ostatných účastníkov procesu.

4. Zvyšovanie záväzkov a aktív prostredníctvom konzistentných platobných tokov.

Analýza hlavných kategórií rizika

1. Kolaterálne riziká pozostávajú z pravdepodobnosti zlyhania a pravdepodobnosti splácania pôžičiek.

2. Sekuritizácia hypotéky si vyžaduje posúdenie pravdepodobnosti zlyhania aktív združenia pôvodcu.

3. Devalvácia rubeľa môže spôsobiť pravdepodobnosť zlyhania, čo zvyšuje riziko platieb za sekuritizované aktíva.

4. Pôžičky pre prípad zlyhania znamenajú zníženie pravdepodobnosti vymáhania majetku.

vplyv

Akékoľvek finančné vzťahy si vyžadujú neustále zlepšovanie právnych vzťahov v legislatíve krajiny. Základné dôvody vedúce k brzdeniu rozvoja sekuritizácie v Rusku:

• atypickosť - nedôvera k novej ekonomickej páke regulácie;

• predčasné legislatívne vyrovnanie transakcií.

V európskych krajinách sa proces sekuritizácie stal súčasťou finančného procesu svetový trh. Ruské právne predpisy však nijako neponáhľajú zavedenie zákona o sekuritizácii. Hneď ako sa tento proces dostane do legislatívneho riešenia, môžeme hovoriť o dosiahnutí čo najväčšieho účinku rozvoja sekuritizácie.