Účelom založenia podniku - založenia spoločnosti, výstavby závodu s následným uvoľnením plánovaných produktov - je dosiahnuť zisk. Ale zvýšiť osobný príjem vyžaduje značné náklady, a to nielen morálne, ale aj finančné. Všetky peňažné výdavky zamerané na produkciu akéhokoľvek tovaru v ekonomike sa nazývajú náklady. Ak chcete pracovať bez strát, musíte poznať optimálne množstvo tovaru / služieb a množstvo peňazí vynaložených na ich prepustenie. Na tento účel sa vypočítavajú priemerné a marginálne náklady.

Priemerné náklady

S rastúcou objem výroby v závislosti od toho rastú náklady na produkty: suroviny, mzdy hlavných pracovníkov, elektrina a iné. Nazývajú sa premenné a majú rôzne závislosti pre rôzne množstvá produkcie tovaru / služieb. Na začiatku výroby, keď je objem vyrobeného tovaru malý, sú variabilné náklady značné. Pri zvyšovaní počtu výrobkov sa úroveň nákladov znižuje, pretože dochádza k úsporám z rozsahu. Existujú však také náklady, ktoré podnikateľovi vznikajú aj pri nulovej produkcii tovaru. Takéto náklady sa nazývajú konštantné: poplatky, nájomné, platy administratívnych pracovníkov.

Celkové náklady sú súčtom všetkých nákladov na konkrétne množstvo vyrobeného tovaru. Aby sme pochopili ekonomické náklady investované do procesu vytvárania jednotky tovaru, je obvyklé obrátiť sa na priemerné náklady. To znamená, že kvocient celkových nákladov na výstup sa rovná hodnote priemerných nákladov.

Marginálne náklady

Vzhľadom na hodnotu finančných prostriedkov vynaložených na predaj jednej jednotky tovaru nie je možné tvrdiť, že zvýšenie výroby o ďalšiu jednotku bude sprevádzané zvýšenie celkových nákladov rovnajúce sa hodnote priemerných nákladov. Napríklad na výrobu 6 košíčkov musíte investovať 1200 rubľov. Okamžite ľahko vypočítať, že náklady na jeden koláč by mal byť najmenej 200 rubľov. Táto hodnota sa rovná priemerným nákladom. To však neznamená, že príprava ďalšieho pečenia bude stáť ďalších 200 rubľov. Preto je na určenie optimálneho objemu výroby potrebné vedieť, koľko peňazí bude treba investovať, aby sa zvýšila produkcia o jednu jednotku tovaru.

Hraničné náklady spoločnosti pomáhajú ekonómom, ktorí pomáhajú vidieť zvýšenie celkových nákladov spojených s vytvorením ďalšej jednotky tovaru / služieb.

kalkulácie

ČŠ - takéto označenie v hospodárstve má marginálne náklady. Sú rovnaké ako súkromné zvýšenie celkových výdavkov so zvýšením objemu. Keďže nárast celkových nákladov v krátkodobom horizonte je spôsobený zvýšením priemeru variabilné náklady vzorec môže mať formu: MS = ΔTS / Δpume = = priemerné variabilné náklady / Δpp.

Ak sú známe hodnoty hrubých výdavkov zodpovedajúcich každej jednotke výstupu, potom sa hraničné náklady vypočítajú ako rozdiel dvoch susedných hodnôt celkových nákladov.

Vzťah medzných a priemerných nákladov

Ekonomické rozhodnutia o obchodných činnostiach by sa mali robiť po marginálnej analýze, ktorá je založená na marginálnych porovnaniach. To znamená, že k porovnaniu alternatívnych riešení a stanoveniu ich účinnosti dochádza prostredníctvom odhadu zvýšenia nákladov.

Priemerné a marginálne náklady sú vzájomne prepojené a zmena jedného vo vzťahu k druhému je dôvodom na úpravu objemu výroby. Napríklad, ak sú hraničné náklady nižšie ako priemer, potom má zmysel zvýšiť produkciu.Je potrebné zastaviť zvýšenie výroby, keď sú hraničné náklady nadpriemerné.

Rovnováha bude situácia, v ktorej sa hraničné náklady rovnajú minimálnej hodnote priemerných nákladov. To znamená, že nemá zmysel ďalej zvyšovať výrobu, pretože sa zvýšia ďalšie náklady.

letový poriadok

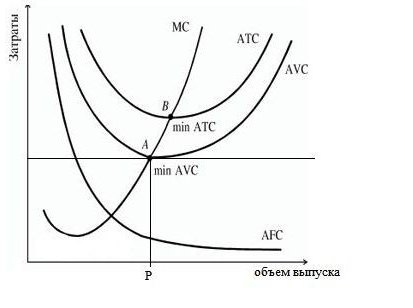

Nižšie uvedený graf zobrazuje náklady spoločnosti, kde ATS, AFC, AVC sú priemerné sumy, fixné a variabilné náklady resp. Krivka marginálnych nákladov sa označuje ako MS. Má konvexný tvar k osi x a v minimálnych bodoch pretína krivky priemerných premenných a celkových nákladov.

Podľa správania priemerných fixných nákladov (AFC) v grafe môžeme dospieť k záveru, že zvýšenie rozsahu výroby vedie k ich zníženiu, ako už bolo uvedené vyššie, dochádza k úsporám z rozsahu. Rozdiel medzi PBX a AVC odráža výšku fixných nákladov, neustále sa znižuje v dôsledku prístupu AFC k osi x.

Bod P, ktorý charakterizuje určitý objem produkcie tovaru, zodpovedá rovnovážnemu stavu podniku na trhu. Ak budete naďalej zvyšovať objem, bude potrebné náklady pokryť ziskom, pretože sa začnú prudko zvyšovať. Preto by sa firma mala zamerať na objem v bode R.

Marginálny príjem

Jedným z prístupov na výpočet efektívnosti výroby je porovnanie medzných nákladov s marginálnymi príjmami, čo sa rovná zvýšeniu hotovosti z každej ďalšej predanej jednotky tovaru. Rozšírenie výroby však nie je vždy spojené so zvýšením zisku, pretože dynamika nákladov nie je úmerná objemu a so zvýšením ponuky, dopytu a následne poklesom cien.

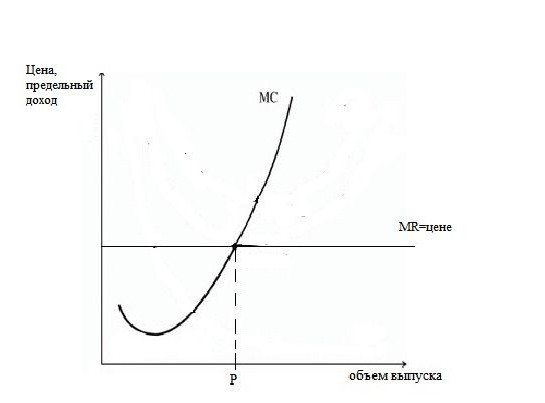

Marginálne náklady firmy sa rovnajú cene produktu mínus marginálne príjmy (MR). Ak sú marginálne náklady nižšie ako marginálne príjmy, potom sa môže výroba rozšíriť, inak sa musí skrátiť. Porovnaním hodnôt marginálnych nákladov a výnosov pre každú hodnotu objemu produkcie môžete určiť bod minimálnych nákladov a maximálneho zisku.

Maximalizácia zisku

Ako určiť optimálnu veľkosť výroby, čo umožní maximalizovať zisky? Toto sa dá dosiahnuť porovnaním marginálnych výnosov (MR) a marginálnych nákladov (MS).

Každý vyrobený nový produkt zvyšuje celkové príjmy, ale zvyšuje aj celkové náklady o marginálne. Mala by sa vyrobiť akákoľvek výrobná jednotka, ktorej marginálny príjem prevyšuje jej marginálne náklady, pretože firma získa z predaja tejto jednotky viac výnosov, ako pripočíta k nákladom. Produkcia je rentabilná, pokiaľ ide o MR> ČŠ, ale so zvýšením výroby, zvýšenie marginálnych nákladov v dôsledku zákona o znížení návratnosti spôsobí stratu ziskovosti výroby, pretože začnú prekračovať marginálny príjem.

Ak teda MR> MS, potom sa musí výroba rozšíriť, ak MR Funkcie pri použití pravidla rovnosti limitných hodnôt: V podmienkach čistej hospodárskej súťaže, keď je cena rovnaká ako marginálny príjem, je rozvrh nasledujúci. Marginálne náklady, ktorých krivka prechádza priamkou rovnobežnou s osou x, charakterizujúc cenu tovaru a marginálny príjem, tvoria bod ukazujúci optimálny objem predaja. V praxi existujú prípady, keď podnikáte, keď by podnikateľ nemal premýšľať o maximalizácii ziskov, ale o minimalizácii strát. Stáva sa to, keď cena tovaru klesá. Zastavenie výroby nie je najlepším východiskom, pretože sa musia zaplatiť fixné náklady. Ak je cena nižšia ako minimálna hodnota hrubých priemerných výdavkov, ale prevyšuje hodnotu priemerných premenných, potom by sa rozhodovanie malo zakladať na prepustení tovaru vo výške získanej prekročením hraničných hodnôt (výnos a náklady). Ak cena výrobkov na čisto konkurenčnom trhu klesla pod variabilné náklady spoločnosti, potom by vedenie malo podniknúť zodpovedný krok a dočasne zastaviť predaj tovaru, až kým v nasledujúcom období nezvýšia náklady na identický tovar. Bude to podnet na zvyšovanie dopytu v dôsledku nižšej ponuky. Príkladom sú poľnohospodárske firmy, ktoré predávajú produkty v období jesene a zimy, a nie bezprostredne po zbere úrody. Časový interval, v ktorom sa môžu vyskytnúť zmeny vo výrobných kapacitách podniku, sa nazýva dlhodobé obdobie. Stratégia firmy by mala zahŕňať analýzu budúcich nákladov. V dlhodobom časovom intervale sa zohľadňujú aj dlhodobé priemerné a marginálne náklady. S rozširovaním výrobných kapacít sa pozoruje pokles priemerných nákladov a nárast objemu až do určitého bodu, potom začínajú rásť náklady na jednotku produkcie. Tento jav sa nazýva úspory z rozsahu. Dlhodobé medzné výdavky podniku ukazujú zmenu všetkých nákladov v súvislosti so zvýšením produkcie. Krivky priemerných a medzných výdavkov v čase spolu súvisia podobne ako krátkodobé obdobie. Hlavná stratégia je z dlhodobého hľadiska rovnaká - ide o stanovenie objemu výroby prostredníctvom rovnosti MS = MR.

Grafické znázornenie rovnováhy spoločnosti

Dlhodobé náklady