Ako viete, každá spoločnosť vykonáva svoje činnosti za účelom dosiahnutia zisku. Len vtedy, keď je tento cieľ dosiahnutý, môže firma zabezpečiť stabilitu svojej práce a základ pre expanziu. Zisk spoločnosti je vyjadrený vo forme dividend z investovaných prostriedkov. Ziskovosť spoločnosti priťahuje investorov, prispieva k zvýšeniu jej základného imania. Jedným z najdôležitejších aspektov činnosti je koncept prerušenia. Považuje sa za prvý krok k účtovníctve a potom k hospodárskemu zisku. Poďme ďalej zvážiť, čo je bod zlomu.

Teoretický aspekt

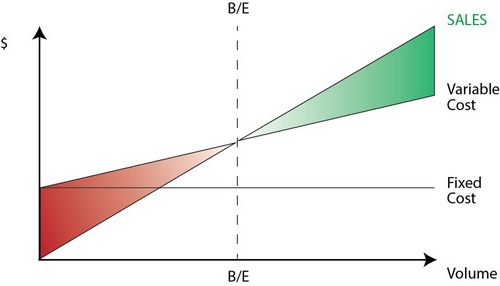

V ekonomickej vede sa bod zvratu chápe ako normálny stav spoločnosti na modernom konkurenčnom trhu, ktorý sa vyznačuje dlhodobou rovnováhou. Zároveň sa berie do úvahy ekonomický výnos - príjem, pri ktorom náklady spoločnosti zahŕňajú priemernú trhovú mieru návratnosti investovaných prostriedkov. Zohľadňujú sa aj bežné príjmy spoločnosti. Podľa týchto predpokladov je definícia bodu zlomu nasledujúca:

- Je to objem predaja tovaru, v ktorom zisk z predaja v plnej miere pokrýva náklady na jeho prepustenie vrátane priemerného trhového úroku z vlastných aktív a podnikateľského (normálneho) príjmu.

účinnosť

Ak spoločnosť dostane účtovný zisk (zostatok výnosov z predaja a hotovostných nákladov za prepustenie tovaru je kladný), bod zlomu sa nemusí dosiahnuť ekonomicky. Napríklad príjem môže byť nižší ako priemerný trhový úrok z kapitálu. Z toho vyplýva, že existujú ďalšie, výnosnejšie možnosti použitia vlastných aktív, ktoré by vám umožnili získať väčší príjem. Bod zlomu podniku preto predstavuje kritérium pre hodnotenie efektívnosti podnikateľskej činnosti. Spoločnosť, ktorá ho nedosiahne, nefunguje dobre za prevládajúcich trhových podmienok. Túto skutočnosť však samozrejme nemožno považovať za jednoznačný dôvod, prečo spoločnosť ukončila svoju činnosť. Na vyriešenie problému ukončenia spoločnosti je potrebné podrobne preštudovať štruktúru nákladov.

Maximalizácia výnosov

Je to nevyhnutné pre optimálne fungovanie spoločnosti. Proces maximalizácie je výpočet bodu zlomu z ekonomického hľadiska. V štúdii tohto postupu sa používajú tieto pojmy:

- Marginálny príjem. Predstavuje sumu, o ktorú sa mení celkový zisk spoločnosti so zvýšením výroby tovaru o 1 jednotku.

- Marginálne náklady. Vyjadrujú sumu, o ktorú sa celkové náklady menia so zvýšením výroby o 1%.

- Celkové priemerné náklady sú súčtom fixných, variabilných a utopených nákladov na jednotku výstupu.

Od určitého okamihu (keď je stanovený určitý objem produkcie tovaru) sa krivka variabilných nákladov zvýši a marginálny príjem sa zníži. Na maximalizáciu ziskov je základným vzťahom medzi ziskom a nákladmi so zvýšením výroby o 1. Je zrejmé, že ak sú hraničné náklady nižšie ako príjem, so zvýšením množstva tovaru sa zisk zvyšuje. Ak náklady presahujú príjmy, zníženie výroby prispeje k zvýšeniu príjmov. Môžeme teda sformulovať kritérium, podľa ktorého bude zisk maximálny: dosiahne sa, keď sú okrajové ukazovatele výnosov a nákladov rovnaké.

Bod zlomu: ako sa počíta?

Existuje niekoľko bodov, ktorým musíte venovať osobitnú pozornosť. Po prvé, problémom je stanoviť kritický objem tovaru, pri ktorom sa dosiahne hranica výroby. Na vyriešenie tohto problému existujú tri prístupy:

- Rovnica.

- Stanovenie marginálneho príjmu.

- Grafický obrázok.

Mimoriadny význam bude mať analýza bodu zlomu (predpovede) zmien predpokladov.

rovnice

Táto metóda prerušenia zahŕňa nasledujúcu schému:

- Príjem - variabilné náklady - fixné náklady = čistý zisk.

Posledným ukazovateľom, ktorý možno označiť ako P. P je predajná cena uvoľnenej jednotky tovaru, x je objem vyrobených a predaných výrobkov za dané obdobie a fixné ab sú variabilné náklady. Pomocou tejto notácie môžete vytvoriť nasledujúcu rovnicu:

- P = P * x - (a + b * x) alebo P = (P - b) * x - a.

Posledná rovnosť naznačuje, že všetky faktory sú rozdelené do kritérií, ktoré závisia a nezávisia od objemu predaja. V procese stanovovania parametrov boli náklady rozdelené na predané a vyrobené výrobky. Tento rozdiel sa považuje za najvýznamnejší v dvoch prístupoch k účtovníkovi riadenia: priame kalkulácie a kalkulácie absorpcie. V druhom prípade sa kalkulácia vykonáva rozdelením všetkých nákladov medzi predaný tovar a jeho zostatok. Inými slovami, fixné náklady sú náročné na zásoby. Pri použití druhej metódy fixné náklady plne sa týkajú vykonávania. Podľa prvej rovnice môžete ľahko vypočítať bod zlomu. Urobíte to jednoduchými matematickými transformáciami. Z podmienky П = 0 je stanovený objem výroby tovaru, pri ktorom je v spoločnosti dosiahnutý bod zlomu. Vzorec je nasledujúci:

- x0 = (P + a): (P - c) = a: (P - c).

príklad

Zoberme si hypotetickú spoločnosť, ktorá vyrába elektronické komponenty. Náklady na jednu jednotku tovaru sú 5 tisíc dolárov, variabilné náklady (cena komponentov, platy zamestnancov atď.) Za 1 produkt - 4 tisíc dolárov, fixné náklady - 20 tisíc dolárov. Zistíme maximálny objem výroby, pri ktorom bod zlomu spoločnosti. Vzorec by bol:

- ho = 20 000: (5 000 - 4 000) = 20 (výrobné jednotky).

Čas, za ktorý by sa malo zistené množstvo uvoľniť a predať, bude zodpovedať obdobiu, za ktoré sa zistí hodnota fixných nákladov. Pomocou rovnice v predchádzajúcom odseku môžete určiť veľkosť objemu výstupu, ktorý by sa mal dosiahnuť, aby ste získali konkrétnu sumu zisku, pri ktorej sa dosiahne bod zlomu. Ako vypočítať príjem spoločnosti, napríklad na 10 000 dolárov? Urobíte to tak, že uvoľníte:

- x = (10 000 + 20 000): (5 000 - 4 000) = 30 (jednotiek).

Zisková marža

Táto metóda sa považuje za upravenú verziu predchádzajúcej metódy. Hraničný zisk sa bude považovať za príjem, ktorý spoločnosť získa pri uvoľnení jedného produktu. Na príklade nájdeme:

5 000 - 4 000 = 1 000 na jednotku.

Aby sme presnejšie predstavili relevantnú oblasť, mali by sme uviesť predpoklady, ktoré sa používajú pri konštrukcii opísaných modelov.

Všeobecné výdavky a príjmy

Správanie týchto ukazovateľov je v rozsahu relevantnosti lineárne a je prísne definované. Toto ustanovenie platí iba vtedy, ak je zmena výstupu v porovnaní s rokom 2005 malá trhová kapacita tohto produktu. V opačnom prípade bude porušená linearita závislosti ukazovateľov výstupu a príjmov.

Náklady

Všetky náklady je možné rozdeliť na fixné a variabilné. Prvý z nich je nezávislý od produkcie v rozsahu relevantnosti. Tento predpoklad veľmi uľahčuje analýzu. Spolu s tým však výrazne obmedzuje rozsah relevantnosti.Podľa tohto predpokladu je objem obmedzený dostupným fixným majetkom. Nie je však možné ich zvýšiť alebo prenajať. Realistickejší je predpoklad, že fixné náklady sa postupne menia. Analýza to však veľmi komplikuje, pretože rozvrh celkových nákladov sa stáva nespojitým. Variabilné náklady zostávajú nezávislé na produkcii ako súčasť relevantnosti. Ich hodnota je v skutočnosti prezentovaná ako funkcia objemu výroby, pretože dochádza k poklesu maximálnej produktivity faktorov. V tejto súvislosti sa za predpokladu nezávislosti fixných nákladov od objemu produkcie variabilné náklady zvyšujú s rastom.

Predajná cena

Za najzraniteľnejší bod sa považuje predpoklad, že zostane nezmenený. Dôvodom je skutočnosť, že predajná cena závisí nielen priamo od práce spoločnosti, ale aj od štruktúry dopytu na trhu, od činností konkurentov atď. Náklady podniku na propagáciu svojich výrobkov, vytvorenie jeho distribučnej siete a ešte oveľa viac majú významný vplyv na zmenu ukazovateľa. Preto je potrebné skúmať mnoho faktorov ovplyvňujúcich následné hodnotenie. Takáto analýza je však dosť komplikovaná a vyžaduje si individuálny prístup v konkrétnej situácii.

Iné predpoklady

Veľmi kontroverzný je aj predpoklad, že služby a materiály použité pri výrobe zostávajú nezmenené. Hodnotenie však veľmi uľahčuje hodnotenie. Uplatňujú sa aj tieto predpoklady:

- Výkon sa nemení.

- V štruktúre nie sú žiadne posuny. Na základe tohto predpokladu má zmysel bývať podrobnejšie. Vyššie sme uvažovali o prepustení jednej jednotky tovaru. V súlade s tým neexistovali žiadne problémy pri prideľovaní nákladov na rôzne výrobky, stanovovaní ich cien alebo určovaní účinnosti konkrétnej výrobnej štruktúry. V podmienkach premenlivosti si hodnotenie vyžaduje použitie ďalších kritérií. Bod zlomu predaja je presne stanovený iba so špecifickou štruktúrou prepustenia tovaru.

- Na náklady má významný vplyv iba množstvo vyrobeného tovaru. Tento predpoklad má pre analýzu osobitný význam. V takom prípade by sme mali ignorovať vplyv vonkajších faktorov a zahrnúť do fixných nákladov všetky náklady, ktoré nezávisia od množstva výrobkov.

- Objem výroby a predaja je rovnaký alebo zmeny počiatočných a konečných zásob sú zanedbateľné.

Hodnotenie citlivosti

Vyššie uvedené predpoklady sú v reálnom svete málo užitočné. Môžu sa však prispôsobiť realite prostredníctvom analýzy citlivosti. Táto metóda zahŕňa použitie „čo sa stane, ak ...“. V jeho rámci je možné získať odpoveď na otázku, ako sa zmení výsledok, ak sa pôvodne navrhnuté predpoklady nedosiahnu alebo sa zmení situácia s nimi. Bezpečnostná rezerva slúži v tejto analýze ako nástroj. Predstavuje sumu príjmu, ktorá je na nižšej úrovni ako bod zlomu. Táto suma predstavuje limit, na ktorý sa môže príjem znížiť, aby nedošlo k zníženiu mínus. Po vykonaní základných predpokladov týkajúcich sa zmien v pôvodných predpokladoch je potrebné stanoviť korekcie bezpečnostnej marže a marginálneho príjmu, ktoré spôsobia. V účtovníctve riadenia sa vykonáva nepretržité hodnotenie nákladového správania a pravidelne sa zisťuje bod zlomu. Citlivosť v jadre vytvára pružnosť okrajov vzhľadom na tolerancie.

Odhady nákladov a cien na budúce obdobia

Prevádzková spoločnosť berie tieto ukazovatele z vlastnej štatistiky a správania sa výrobných nákladov, pričom zohľadňuje očakávané zmeny v ekonomike. Zohľadniť by sa mali najmä sezónne výkyvy, činnosti konkurentov, výskyt náhradných výrobkov (najmä na trhoch s vyspelými technológiami). Nové spoločnosti sa nemôžu spoliehať na svoje skúsenosti, pretože chýbajú. Preto pre nich bude výpočet relevantný analogicky s už existujúcimi firmami v tomto odvetví. Spolu s tým môžete použiť rôzne základné informácie. Najťažšia vec je vytvoriť spoločnosť, ktorá bude pôsobiť v neexistujúcom sektore. V tomto prípade by sa mal vykonať dôkladný prieskum nákladov a marketingový výskum. Pre takéto firmy je vhodné použiť cenu zvýšenú o náklady. Cena v tomto prípade sa získa pripočítaním pevnej marže k výške nákladov. V tomto uskutočnení je známa veľkosť marginálneho príjmu, a preto je bod zlomu ľahko nájdený.

záver

Vzhľadom na metódy stanovenia bodu zlomu sa preto predpokladá, že náklady na výrobu jednotky výrobku a predajná cena pôsobia ako vonkajšie faktory. Inými slovami, v čase, keď sa nájde požadovaný indikátor, sú tieto hodnoty známe a nedajú sa zmeniť. Stanovenie týchto kľúčových parametrov a ich hĺbková analýza zase umožňujú preskúmať zlomové plánovanie spoločnosti.