Räntefria lån anses vara ganska krävda sätt att få rätt belopp. Avtal upprättas inte bara mellan medborgarna utan också mellan olika företag. Förfarandet för att tillhandahålla medel beror på deltagarnas status. Om det genomförs mellan två organisationer är det viktigt att ägna stor uppmärksamhet åt kompetent registrering i redovisning. Ett räntefritt lån mellan juridiska personer utfärdas med hänsyn till många funktioner.

Grundläggande begrepp

Utlåning anses vara ett viktigt verksamhetsområde där inte bara banker utan även andra organisationer arbetar. Ofta behöver olika företag en gratis summa pengar, men samtidigt upprätta ett standardlån anses vara ett billigt beslut. Därför används ett räntefritt låneavtal mellan juridiska personer. Vid tillämpning krävs det inte att betala ränta och provision för användningen av pengar.

Även när ett sådant lån används har en viss deltagare en väsentlig fördel. Därför är det viktigt att korrekt återspegla genomförandet av denna transaktion i de finansiella rapporterna. Ett företag som tjänar vinst måste betala skatt, annars kommer det att ha problem med skattemyndigheterna.

Lånekoncept

Ett räntefritt lån mellan juridiska personer representeras av processen att ge en organisation av det andra företaget ett visst belopp utan kostnad. Ingen ränta eller provision betalas för dessa pengar.

Vid användning av ett sådant lån har låntagaren en väsentlig vinst som representeras av den procentuella besparingen.

Vid användning av ett räntefritt lån mellan juridiska personer föreskrivs de grundläggande villkoren som varje part i transaktionen måste följa i avtalet. Om det finns några kränkningar, löses de med hjälp av domstolen.

Det finns ingen väsentlig fördel om medel avsätts för köp av bostadsfastigheter eller byggande av ett hus. Detta inkluderar också situationen när en företagsrepresentant tar upp ett skatteavdrag från den köpta fastigheten.

Regler för utarbetande av kontrakt

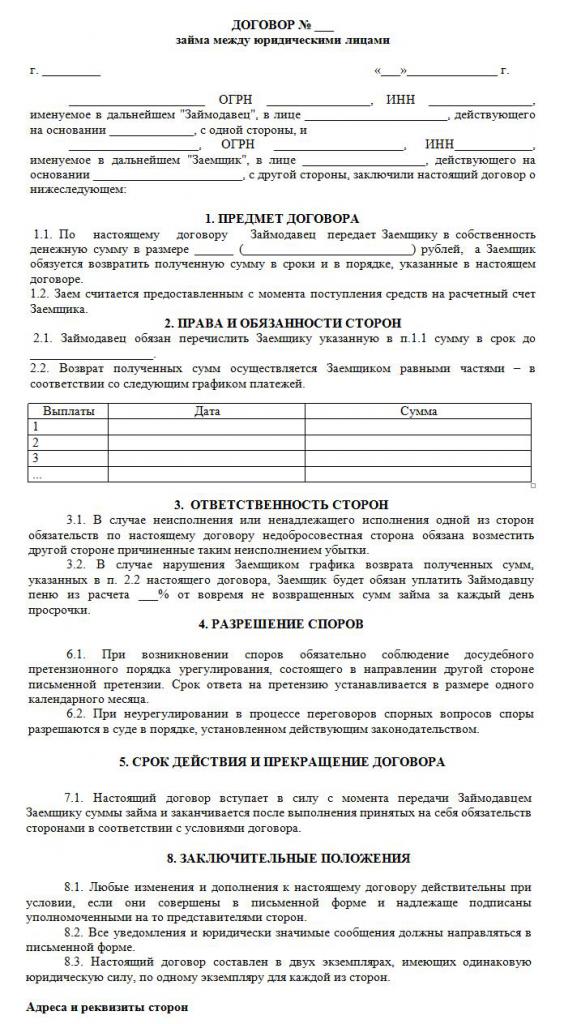

Om medel överförs kostnadsfritt upprättas säkert ett räntefritt låneavtal mellan juridiska personer korrekt. I dess utformning beaktas många krav. Lagen har inte en viss strikt etablerad form, så du kan använda det fria formuläret.

Ett dokument skrivs endast skriftligt. Dess väsentliga villkor är frånvaron av upplupen ränta och provisioner. Ett exempel på ett räntefritt låneavtal mellan juridiska personer kan studeras nedan.

De viktigaste reglerna för bildandet av detta dokument inkluderar följande:

- utarbetats uteslutande skriftligt;

- undertecknat av båda parter i avtalet;

- eftersom parterna i avtalet är företag, intygar de att undertecknandet av dokumentet med tätningar;

- om föremålet för transaktionen är ett monetärt belopp, anges det direkt att ränta inte tillförs den, annars kommer båda deltagarna att få obehagliga skattekonsekvenser;

- om egendom överförs under dokumentet krävs inga specifika instruktioner; därför anses ett sådant avtal som standard vara räntefritt;

- om ett belopp som överstiger 600 tusen tillhandahållsrub., då måste ett sådant avtal registreras med statliga organ.

Först när dessa fakta beaktas är det möjligt att korrekt bilda ett kontrakt.

Väsentliga villkor

Vid utarbetandet av detta kontrakt måste vissa grundläggande villkor inkluderas. Ytterligare information avtalas av två deltagare i samarbetet. Enligt lagen ingår villkoren nödvändigtvis i avtalet:

- direkt indikation på att lånet inte innebär ränta;

- det överförda beloppet anges och bör inte överstiga 50 minimilöner;

- överföring av pengar bör inte ha någon relation till företagaraktivitet;

- en metod för överföring av pengar ges eftersom den kan utfärdas kontant eller överföras till företagskontot;

- Det exakta datumet när pengarna eller andra föremål måste returneras av låntagaren anges.

Baserat på Art. 809 i civillagen är det möjligt att ingå ett sådant avtal inte bara vid överföring av medel, utan också i tillhandahållandet av en viss sak som har vissa generiska egenskaper.

Andra villkor i kontraktet kan variera avsevärt beroende på olika situationer. En viktig poäng är att varje deltagare har vissa rättigheter och skyldigheter som strikt måste följas. Därför, om mottagaren av pengarna inte kan returnera pengarna i tid, kommer han därför att få många negativa konsekvenser av ett räntefritt lån mellan juridiska personer. Den huvudsakliga negativa punkten är möjligheten till konfiskation och försäljning av hans egendom. De medel som erhållits från denna process skickas till borgenären för att betala av skulden.

Nyanserna av bildandet av kontraktet

Ett räntefritt lån mellan juridiska personer kommer endast att genomföras korrekt om det finns ett korrekt upprättat kontrakt. Under dess bildning beaktas följande funktioner:

- parterna får inte vara beroende av varandra, eftersom de annars skulle kunna uppmärksamma ett sådant avtal på skatteinspektörer eller anställda i andra statliga organ;

- modellavtalet innehåller både väsentliga och ytterligare villkor;

- om det inte finns några viktiga villkor, kommer en sådan transaktion att anses ogiltig;

- det fullständiga namnet på båda företagen som är involverade i transaktionen anges;

- listar de rättigheter och skyldigheter som uppstår från företag efter undertecknande av ett sådant avtal;

- varje parts ansvar ansvaras i händelse av brott mot villkoren i avtalet;

- metoder föreskrivs av vilka företag kan lösa problem eller force majeure, och det indikeras vanligtvis att företrädare för organisationer bör inledningsvis försöka lösa frågor på ett fredligt sätt och först sedan gå till domstol;

- skäl anges för tidigt uppsägning av kontraktet.

Om du korrekt upprättar kontraktet och anger viktig information i det, kommer detta dokument inte att väcka de behöriga myndigheternas uppmärksamhet. Endast på grundval av ett sådant dokument utfärdas räntefria lån mellan juridiska personer. Ett provkontrakt finns nedan.

Beloppsbegränsningar

Enligt lagen finns det inga krav eller begränsningar för det belopp som betalas ut av ett företag i ett annat företag. Det bestäms endast med parternas överenskommelse. Men samtidigt finns det några krav för processen att överföra pengar, som kan utföras kontant eller icke-kontant. Beskattningen av räntefria lån mellan juridiska personer beror på detta. Följande regler beaktas därför:

- om transaktionen antar att pengarna betalas kontant till organisationens kassadisk är det ibland omöjligt att använda ett belopp som överstiger 100 tusen rubel. under ett kontrakt;

- om låntagaren behöver pengar som överstiger 100 tusen rubel, är det nödvändigt att upprätta flera kontrakt eller överföra medel i icke-kontant form;

- om en icke-kontant metod för överföring av pengar används, då med ett belopp på mer än 600 tusen rubel. Det är absolut nödvändigt att registrera det upprättade kontraktet.

Vid överträdelse av ovanstående villkor kommer en granskning att göras avseende båda parter i transaktionen. Detta kan leda till att organisationer kommer att hållas ansvariga för identifierade överträdelser.

Finns det en väsentlig fördel?

Skattekonsekvenserna av ett räntefritt lån mellan juridiska personer bör beaktas av varje deltagare i transaktionen. Ett företag som får pengar för användning utan ränta har en viss fördel av denna process. Därför bör företaget ta hänsyn till vinsten vid beräkningen av skattebasen för inkomstskatt.

Revisorn måste korrekt förstå hur denna materiella fördel beräknas korrekt. Eftersom ingen ränta anges i kontraktet används centralbankens refinansieringsränta vid beräkningen.

Den materiella förmånen beräknas med formeln: materiell nytta = refinansieringsränta * 2/3 * skuldbelopp / 365 * låneperiod i dagar. Det resulterande värdet ingår i den skattegrund som är nödvändig för att beräkna företagens inkomstskatt. Beräkningsförfarandet kommer att utföras den dag då lånebeloppet återbetalas till långivaren. Det tar inte hänsyn till hur skulden återbetalades, därför kan beloppet betalas i avbetalningar eller i en engångsbetalning i slutet av den period som anges i avtalet.

Om skatten på det erhållna beloppet inte betalas, kan skatteinspektören ansvara för företaget. Denna risk för ett räntefritt lån mellan juridiska personer bör beakta av varje organisation.

Beskattning av parter i en transaktion

Varje företagsrevisor bör veta hur man får ett räntefritt lån mellan juridiska personer. Skatter betalas uteslutande av den part som erhållit någon väsentlig fördel av denna process.

Ett företag som emitterar pengar utan ränta intjänar ingen vinst, därför har det inga skattekonsekvenser.

Låntagaren erhåller förmånen på grund av bristen på ränta, därför, baserat på refinansieringsgraden, beräknas förmånen, varefter den läggs till i skattebasen för företagens inkomstskatt.

Enligt art. 25 i skattekoden försöker många företag genom domstolarna bevisa att det inte finns behov av att betala skatt. För att göra detta vänder de sig till skiljedomstolen. I rättslig praxis finns det faktiskt fall där domstolen uppfyllde de klagandes påståenden, så låntagarna var undantagna från att betala skatt, men i de flesta fall bevisade företrädare för Federal Tax Service att företaget hade väsentliga fördelar.

Fel vid utarbetandet av dokumentet

Det är viktigt att korrekt upprätta ett räntefritt låneavtal mellan juridiska personer. Grundarna kontrollerar riktigheten av bildandet av dokumentet, eftersom om det finns fel i det, kan detta bli grunden för dess utmaning.

De vanligaste misstagen:

- det finns ingen klausul om att lånet är räntefritt, vilket leder till att även långivaren måste beräkna och betala inkomstskatt, eftersom de anställda i Federal Tax Service kommer att vara säkra på att företaget får ränta;

- datumet för återlämnande av medel anges inte, vilket leder till svårigheter i processen för inkasso.

- parterna i transaktionen är beroende av varandra, varför varje part har skatterisker.

För att förhindra fel i ett så komplext och specifikt avtal rekommenderas det att använda en advokats hjälp vid utarbetandet av det.

Nyanser av kontrakt mellan närstående företag

Ett räntefritt lån mellan inbördes beroende juridiska personer ger upphov till många skatterisker.Först och främst hänvisar det till det faktum att anställda vid Federal Tax Service kräver långivaren att betala skatt, för vilka de förmåner som erhållits från denna process bedöms.

Dessutom betraktas sådana transaktioner som ett sätt att dölja statliga intäkter eller använda olika bedrägliga system. Därför kan oplanerade inspektioner utföras för båda företagen.

Kan en IP vara en deltagare?

Enskilda företagare är inte juridiska personer, och därför bör reglerna för medborgarna användas vid upprättande av olika kontrakt med dem. Företagare som individer måste betala personlig inkomstskatt, så när du får ett räntefritt lån från ett annat företag har en medborgare ekonomisk vinst på grund av brist på intresse.

Denna förmån beräknas som 2/3 av refinansieringsgraden, varefter det resulterande värdet multipliceras med det mottagna beloppet. Den beräknade indikatorn är indelad i 365 dagar och multipliceras med antalet dagar under vilken företagaren kan använda det lånade beloppet.

Beräkningen resulterar i en skattebas med vilken 13% betalas.

slutsats

Ett räntefritt lån kan ingås mellan företag och enskilda företagare. Det kräver inte låntagaren att överföra ränta till långivaren. Genomförandet av ett sådant avtal har många fördelar, men det är viktigt att komma ihåg skattekonsekvenserna för varje deltagare.

Det är inte tillåtet att upprätta ett sådant avtal mellan beroende beroende företag, eftersom det kan leda till oplanerade inspektioner och beräkning av betydande skatter och påföljder. Vid upprättandet av avtalet rekommenderas det att använda en advokats hjälp för att förhindra eventuella fel.