Ett samarbetsinvesteringsavtal för byggnader, med ett urval som kommer att presenteras senare, utförs vanligtvis av företag som arbetar med att bygga anläggningar med otillräckliga medel för att fortsätta arbeta. Enligt ett sådant avtal överförs en del av den efter det att åtgärderna har avslutats och fått tillstånd att sätta igång anläggningen till den enhet som finansierade projektet, i förhållande till det betalade beloppet. Låt oss vidare överväga funktionerna i en sådan transaktion.

Beskattningens specificitet

I praktiken anses det allmänt att ett saminvesteringsavtal för uppförande av en byggnad utanför bostäder eller flerbostad sparar den enhet som har accepterat medlen från att inkludera dem i momsbasen. Denna position bestäms av normerna i skattelagen. I synnerhet anges i artikel 39 i koden att bortskaffande av egendom av investeringskaraktär inte betraktas som en försäljning för skatteändamål. Den relevanta bestämmelsen säkras i underavsnitt. 4 s. 3 normer. Under det här avsnittet finns det en lista över verksamheter som har en investeringskaraktär. Bland dem:

- Bidrag till kapital i affärssamarbete och företag.

- Ömsesidiga bidrag till kooperativa fonder.

- Insättningar enligt enkla partnerskapsavtal (om gemensamma aktiviteter).

Dessa verksamheter är långsiktiga. Saminvesteringsavtalet för uppförande av en bostadshus eller industristruktur innebär överföring av objektet i utbyte mot pengar eller annan fastighet. I enlighet med reglerna bör en sådan operation erkännas som en implementering för skatteändamål.

terminologi

Det finns inga bestämmelser i lagen som tydligt anger vad ett samarbetsavtal för byggande är. Exempeldokumentet beskrivs inte heller av reglerna. Bland de olika definitionerna som föreslås av specialister är det mest lämpliga följande. Saminvesteringsavtal - ett avtal som involverar investeringar i pengar och annan fastighet för efterföljande vinst.

Vänd dig till lagen. Som lagen enligt RSFSR nr 1488-1 indikerar, redovisas investeringar som investeringar i syfte att göra ekonomisk aktivitet för vinst. Denna definition finns i en artikel. I punkt två i samma norm anges att investeringar betraktas som praktisk verksamhet som syftar till försäljning av investerade medel. Federal lag nr 160 avser utländskt kapital. Utländska investeringar, enligt avsnitt 2 i lagen, betraktas som investering i utländsk valuta i syfte att ekonomisk verksamhet inom Ryssland.

Vissa experter, som analyserar de nuvarande standarderna, föreslår officiellt att fastställa definitionen av ett investeringsavtal (saminvestering). De flesta experter anser dock att detta är opraktiskt. Med hänsyn till bestämmelserna i lagarna nr 1488-1 och 160 kan det sägas att varje avtal som syftar till att göra vinst betraktas som ett saminvesteringsavtal.

Federal lag nr 39

Denna normativa handling definierar investeringsaktivitet i snäv mening. Federal Law nr 39 behandlar kapitalinvesteringar, det vill säga åtgärder som syftar till att göra vinst på lång sikt genom att driva operativsystemet skapat av organisationen. Lagen avslöjar inte heller något sådant som ett saminvesteringsavtal. Den normativa handlingen hänvisar till civillagen. Av detta följer att för ett företag som så småningom kommer att registrera en konstruerad eller förvärvad anläggning som ett operativsystem kommer alla avtal som ingås under byggprocessen att fungera som ett saminvesteringsavtal.

redovisning

I PBU 23/2011 finns en definition av investeringsaktivitet. I klausul 10 anges att de verksamheter som är förknippade med förvärv, skapande, avyttring av anläggningstillgångar redovisas som relevant verksamhet. Dessa inkluderar:

- Kostnader för inköp, konstruktion, modernisering, ombyggnad, förberedelse för driften av tillgångar. De inkluderar bland annat kostnaderna för forskning och utveckling, teknologiskt arbete.

- Försäljning av anläggningstillgångar.

- Beräkning av ränta på skulder som ingår i investeringskostnaden enligt bestämmelserna i RAS 15/2008.

- Betalningar relaterade till köp / försäljning av aktier / aktier i andra företag. Undantaget är finansiella investeringar som involverar återförsäljning på kort sikt.

- Emission av lån till andra enheter eller återbetalning av dem.

- Förvärv / försäljning av skuldebrev, förutom investeringar förvärvade för senare återförsäljning (på kort sikt).

Således avser PBU transaktioner med anläggningstillgångar. Dessa inkluderar operativsystem, immateriella tillgångar, långsiktiga investeringar. Med tanke på bestämmelserna i federal lag nr 39 bör det noteras att ett saminvesteringsavtal för uppförande av ett bostadsbyggnad eller industristruktur är ett avtal som innebär en förändring i storleken på anläggningstillgångar, vilket återspeglas i en del av tillgångsbalansen.

nyanser

En saminvesteringsavtal är inte alltid sådan för en partner. Om ett operativsystem köps kan det säljas inte bara (används) utan också produkter (varor). För förvärvaren kommer kontraktet att vara investering i alla fall. Vad gäller säljaren beror det allt på föremålet som han implementerar.

Vid upprättande av ett avtal om byggande av anläggningstillgångar är ett investeringskontrakt enbart nödvändigt för kunden. Det spelar ingen roll för entreprenören hur motparten accepterar den konstruerade anläggningen för redovisning. Kunden kan reflektera den som en anläggningstillgång eller som en fastighet avsedd för vidare försäljning (dvs som en färdig produkt). För entreprenören avser avtalet ordinarie aktiviteter.

Om vi talar om föreningsavtalet för bildandet av ett nytt företag eller köp av en andel i ett befintligt företags kapital, för investerare kommer det att vara investering. För företaget självt kan avtalet erkännas som sådant endast när dess fond betalas av operativsystemet. I denna situation återbetalas grundarens skuld av en anläggningstillgång.

DU yttrande

I ett av sina beslut fastställde domstolen hur det är nödvändigt att tolka avtalet om saminvestering av ett bostadsbyggnad eller industristruktur. Det är värt att säga att detta avtal i praktiken har olika namn. Den tolkning som DU föreslår har ingenting att göra med ett sådant koncept som ett saminvesteringsavtal. Omklassificeringen av ett avtal bestäms av ett antal omständigheter. Först och främst orsakas det av behovet av att klargöra avtalets syfte för skatteändamål. DU föreslog följande. Avtal relaterade till investeringar i byggande bör betecknas försäljningskontrakt för framtida fastigheter. Följaktligen ser skattemyndigheterna sådana transaktioner som försäljning av fastigheter. Som ett resultat betraktas investeringsbidraget som en förskottsbetalning, som därefter beskattas med moms, enligt artikel 154 i skattelagen (klausul 1).

Det är värt att säga att före betalningen av Högsta skiljedomstolens beslut riktades betalarna av bestämmelserna i artikel 4 punkt 3 i den federala lagen nr 39. Normen anger att en kund som inte agerar som investerare har rätt att använda, äga, disponera kapitalinvesteringar under en period och inom de befogenheter som anges i avtalet. Som framgår av formuleringen får företaget inte ägande av de medel som tas emot från utsidan. Följaktligen fastställdes typ av avtal - ett byråavtal.Som ett resultat var överföringen av medel eller annan egendom inte förknippad med den ytterligare implementeringen av strukturen och fungerade inte som ett objekt för beskattning. Att förse investeraren med den fastighet som han investerade ansågs inte heller som en försäljning.

För närvarande är situationen annorlunda. Det bör noteras att i beslutet från Högsta skiljedomstolen nämns flera avtal som kan användas som en del av förbindelserna för att finansiera byggandet av anläggningen. Agenturavtalet är dock inte tillämpligt på dem. Detta beror på det faktum att ägandet till objektet enligt dekretet endast kan uppstå från webbplatsens ägare.

Saminvesteringsavtal: Inlägg

Överväg en situation där andelen av den färdiga anläggningen kommer att drivas av den enhet som finansierade sin konstruktion för produktionsverksamhet, leasing eller ledningsbehov. Hur återspeglas ett saminvesteringsavtal? Inlägget kommer att vara följande. Av db count 08 bildade objektets värde. Det kan debiteras på kontot. 01 "OS" eller jfr. 03 "Lönsamma investeringar". Bildandet av initialkostnaden genomförs i enlighet med RAS 6/01. I vissa fall används lånade medel för att skapa ett objekt. Då måste revisor ta hänsyn till bestämmelserna i PBU 15/2008.

Som det anges i punkt 7 i reglerna, bör en tillgångs kostnad inkludera räntor som ska dras av till förmån för borgenären och är direkt relaterade till förvärvet, tillverkning (konstruktion) av objektet. När man sammanställer bokningar under ett saminvesteringsavtal med en medinvesterare bör en revisor komma ihåg att lånekostnader jämnt kan inkluderas i andra utgifter under hela skuldens livslängd.

Särskilda fall

Om byggandet av anläggningen avbröts under en lång period (mer än 3 månader) upphör att inkludera ränta på grund av borgenären i byggkostnaden från den första dagen i perioden efter den månad då händelsen inträffade. För denna period bör de skrivas av till andra utgifter. Vid återupptagande av arbetet överförs upplupen ränta till tillgångens värde. Perioden under vilken den ytterligare samordningen av de organisatoriska / tekniska frågor som dök upp efter att byggandet av strukturen inleddes kommer inte att betraktas som en upphängningsperiod.

Saminvesteringsavtal: prov

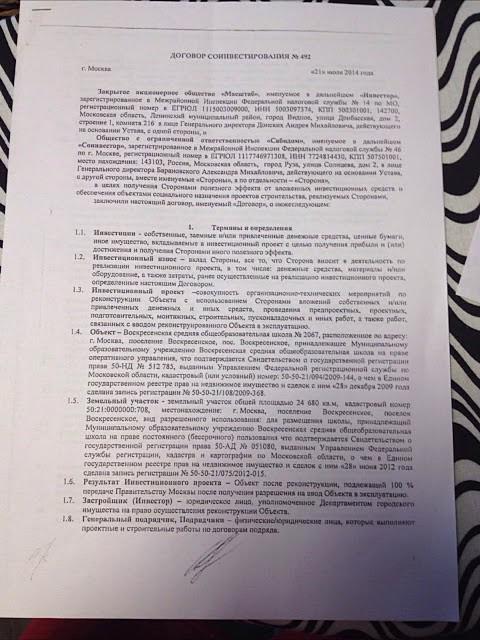

Avtalet upprättas enligt de allmänna reglerna för dokument av denna typ. Det standardiserade formuläret är inte godkänt i lag. Reglerna innehåller emellertid obligatoriska detaljer som måste innehålla alla avtal, inklusive ett saminvesteringsavtal. Ett provdokument innehåller följande information:

- Parternas namn.

- Datum och plats för transaktionen.

- Allmänna bestämmelser

- Föremålet för avtalet.

- Deltagarnas rättigheter och skyldigheter.

- Kostnaden för avtalet.

- Parternas ansvar, inklusive vid ensidig vägran att uppfylla transaktionens villkor.

- Force Majeure.

- Giltighetstiden för kontraktet.

- Slutliga bestämmelser

- Detaljer om parterna i transaktionen, deras signaturer, stämpelavtryck. Om ett saminvesteringsavtal ingås med en person, anges hans passinformation, bostadsadress, fullt namn.

För att förklara en transaktion giltig måste ett skriftligt avtal följas. Statlig registrering av ett saminvesteringsavtal föreskrivs inte i lag. Utan att misslyckas måste avtalet ange alla väsentliga villkor. Dessa inkluderar särskilt definitionen av ämnet för transaktionen. Exempelvis upprättas ett saminvesteringsavtal för byggandet av ett icke-bostadshus. Modellavtalet bör innehålla information med vilket objektet kan identifieras unikt.

Viktig punkt

Innan ett avtal ingås bör företaget som planerar att finansiera anläggningen bygga kontrollen av motpartens solvens.Om den andra deltagaren som har ingått ett samarbetsavtal (byggare) är konkurs, behövs en advokat för att lösa situationen med minsta förluster. Som regel kommer det inte att vara möjligt att lösa problemet på ett fredligt sätt. Måste kontakta domstolen. I detta fall är det nödvändigt att ta hänsyn till normerna för lagstiftning som reglerar konkursförfarandet.

Omvärdering av skatteskulder

Om förhållandet inte regleras av ett partnerskapsavtal och ett enkelt partnerskap, är värdet på fastigheten som överförs av investeraren för byggandet av anläggningen mervärdesskatt, beräknat med 18%. I det här fallet kan det uppstå frågor om redovisningen av utgifter och beskattning av webbplatsens ägare. Kontrollmyndigheter kan betrakta de medel som överförts av investeraren som inkomst för utvecklaren. Enligt lagen kan de reduceras med dokumenterade utgifter. Av detta följer att enheter som deltar i sådana transaktioner bör ompröva sina skatteskulder för moms och avdrag från vinster. Sådana transaktioner måste genomföras både under de planerade och redan slutna avtalen, med beaktande av stadgan om begränsningar (tre år) för att utföra inspektioner av Federal Tax Service.

Specifikationerna för reflektion av medel hos mottagaren

Vid övervägandet av denna fråga bör uppmärksamhet ägnas punkt 23.1 i punkt 149 i artikel 149 i skattelagen. I överensstämmelse med det debiteras inte moms på utvecklarens tjänster som tillhandahålls av honom, enligt avtalet om delat deltagande i konstruktionen. Detta avtal är upprättat med beaktande av bestämmelserna i federal lag nr 214. Ett undantag är det arbete som ämnet utför som en del av byggandet av produktionsanläggningar. De medel som erhålls från medinvesteraren bör inte återspeglas i form av riktad finansiering, investeringsinsättning etc. på balansräkningarna 76/86, utan som en förskottsbetalning enligt köp- och försäljningsavtalet på kontot. 62. Dessa pengar måste ingå i skattebasen för moms.

Harmonisering av villkor

Det finns fall då parterna vid tidpunkten för undertecknandet inte har beslutat vilken del av strukturen som ska överföras efter att arbetet är avslutat till projektsponsorn. Entreprenörer kan besluta att separationen kommer att utföras efter byggnadens slutförande. Således får den enhet som överförde medlen lära sig om parametrarna för det objekt som faktiskt köpts av honom, endast vid genomförandet av godkännandecertifikatet. I det här fallet bör saminvesteringsavtalet som de har ingått fortfarande tolkas som ett avtal om försäljning av ett framtida objekt.

Mottagande redovisningsfrågor

Efter upprättandet av ett saminvesteringsavtal genomför utvecklaren två konstruktioner under konstruktionen av strukturen. Han skapar en del av objektet för sig själv. Med andra ord gör utvecklaren investeringar i operativsystemet. Den andra delen av anläggningen byggs för efterföljande återbetalningsbar försäljning till en tredje part. I det här fallet kan vi prata om att skapa färdiga produkter (om än fast). Om du strikt följer redovisningskraven måste kostnaden för att bygga en anläggningstillgång koncentreras till balansräkningen. 08, och kostnaden för tillverkning av produkten - på kontot. 20.

Under tiden kan en sådan separering i byggprocessen endast göras teoretiskt. I praktiken är en sådan differentiering omöjlig, särskilt när partnerna inte har bestämt vilka rum som ska gå till vem. I enlighet med villkoren i avtalet kan det dessutom tillhandahållas att alla kostnader för anläggningen accepteras av utvecklaren efter att ha fått tillstånd att sätta anläggningen i drift.

Fram till dess kommer bokföringsregistren att återspegla de belopp som överförts för att finansiera arbetet. Enligt vissa experter bör dessa medel återspeglas i balansräkningen. 60.

slutsats

Rättsliga konstruktioner av olika avtal, inklusive saminvesteringar, skapades främst för att undvika enheter från att betala moms. Situationen har förändrat DU.Genom att återkvalificera saminvesteringsavtalen i köp- och försäljningsavtalen för det framtida objektet gav domstolen faktiskt skattemyndigheterna möjlighet att fylla på budgeten med medel som mottagits av utvecklare från deras partners. Som experterna säger har de förändrade förändringarna påverkat följderna av sådana transaktioner på både moms och avdrag från vinster.

Huvudfunktionen i saminvesteringsavtal är det faktum att de medel som erhållits till förmån för utvecklaren inte blir dess egendom. Han har inte rätten att avyttra dem efter eget gottfinnande, men är skyldig att skicka dem till byggandet av anläggningen. Följaktligen är den mottagna finansieringen riktad. I enlighet med normerna i skattekoden ändrar dessa medel inte basen för avdrag från vinsten och tas inte med i beräkningen av moms. Det verkar som att lagstiftningen bör klargöra denna fråga.