Många enskilda företagare använder skatteregler för att förenkla rapportering och spara. Icke desto mindre är IP för huvudbeskattningssystemet inte ovanligt i dag. Oftast är detta ett medvetet val, som dikteras av beslutet att betala moms för partnerens bekvämlighet. Mindre vanligt har ämnet helt enkelt inget annat alternativ. Om det till exempel inte uppfyller kriterierna för speciallägen eller har överskridit gränserna som ställts in för dem. Därefter analyserar vi i detalj skatter och rapporter från enskilda företagare på OSNO.

FE-statusfunktioner

En företagare som skattebetalare har en dubbel status. Å ena sidan bedriver han ekonomisk verksamhet, tjänar inkomster och betalar skatter i samband med detta. Å andra sidan är han en vanlig person som också har vissa skatteplikt. Således består IP-skatter av två delar - personliga och företagande.

Den individuella företagarens personliga skatter på OSNA, det vill säga betalningar som inte är relaterade till hans verksamhet, beror på vad han äger. Dessa är de så kallade fastighetsskatterna på individer. Dessa inkluderar:

- transportskatt;

- fastighetsskatt - lägenhet, hus, stuga;

- markskatt;

- vattenskatt - per brunn eller brunn.

Betalningen av dessa skatter av företagaren är densamma som alla fysiska personer. IP lämnar inga rapporter till OSNO om dem.

IP-skatter i allmänt läge

Med OSNO betalar SP följande skatter relaterade till företag:

- Personlig inkomstskatt på egen inkomst, om det finns tillgängligt under rapporteringsperioden.

- PIT för sina anställda som skatteagent. Företagare som inte arbetar med lönearbete är undantagna från skatt.

- Moms. Betalas från försäljningen av de flesta varor och tjänster, även om det finns många undantag.

Den typ av rapportering som en enskild företagare måste lämna in och vilka skatter att betala beror på detaljerna i hans verksamhet. När allt kommer omkring är vissa skatter associerade med branschspecifikationer. Dessa inkluderar punktskatter, mineraluttagsskatt, vattenavgift vid genomförandet av industrivattenuttag, avgifter för jakt och fiske och några andra.

Det måste komma ihåg att skatter och avgifter är både federala och fastställda på regional eller lokal nivå. Detta innebär att i enskilda enheter eller orter kan olika skattesatser och till och med deras egna betalningar gälla. I synnerhet har Moskva en handelsavgift, som ska betalas, inklusive av företagare, som faller under dess kriterier.

Förutom skatter är försäkringspremier. Och här dyker upp den enskilda företagarens dubbla status igen - som egenföretagare och som arbetsgivare. Företagaren är skyldig att betala bidrag - egna och för anställda, samt lämna in rapporter om de senaste betalningarna. IP på OSNO utan arbetare betalar endast bidrag för sig själv - det finns ingen rapportering om dem.

mOMS

I allmänhet är försäljningen i Ryssland momspliktig. Det debiteras av säljaren utöver kostnaden för varorna (tjänsterna) och ingår i dess pris. Moms debiteras för varje transaktion och visas på en separat rad på fakturan. Detta dokument måste upprättas av leverantören senast 5 dagar från dagen för leverans av varorna (tillhandahållande av tjänster) eller från dagen för mottagandet av medel - vilken av dessa händelser kommer att inträffa tidigare.

Det finns för närvarande tre momssatser:

- 18% - basränta;

- 10% - en preferenssats som gäller för många livsmedel och barnvaror, medicinska produkter och tryckta tidskrifter;

- 0% - den hastighet som används vid export.

Den beräknade momsen kan sänkas med avdragsbeloppet - det ingående momsbeloppet som anges i fakturorna från leverantörerna. Det totala beloppet kommer att betalas moms. Med hänsyn till vissa funktioner i tillämpningen av avdrag kan ibland en negativ skillnad erhållas som är föremål för kompensation, det vill säga avkastning från budgeten. Det bör emellertid komma ihåg att i detta fall en ytterligare kontroll är obligatorisk, och jag kan kräva underlag från entreprenören.

Skicka in momsdeklaration i slutet av varje kvartal. Datum för inlämning: för 1: a kvartalet - 25 april, för 2 - 25 juli, för 3 - 25 oktober och för 4 - 25 januari nästa år. Rapportering av IP till OSNO för moms sker strikt i elektronisk form.

Personlig inkomstskatt

IP-inkomstskatt betalas på det belopp som utgör skillnaden mellan inkomst och kostnader. I detta fall beaktas affärsintäkter och dokumenterade utgifter (professionella avdrag). För enskilda företagare är den personliga inkomstskattesatsen 13%.

Rapportering av enskilda företagare om inkomstskattegrunden börjar med att fylla i formulär 4-NDFL. Det är avsett att återspegla en individs förväntade inkomst och serveras vid dess första mottagande. Tidsfristen för inlämning är senast 1 månad och 5 dagar från dagen för mottagandet av den första inkomsten. Detta formulär skickas också in om företagarens inkomst ökar eller minskar med mer än 50%. Baserat på uppgifterna från 4-NDFL kommer inspektionen att beräkna förskott. De betalas i följande ordning:

- Hälften av förskottsbeloppet överförs under första halvåret. Betalningsfrist är den 15 juli.

- 1/4 av beloppet betalas för juli - september och för oktober - december. Betalningsvillkor - fram till 15 oktober respektive 15 januari.

Fram till 30 april lämnar IP en rapport i form av 3-NDFL för det senaste året. Den tjänar till att beräkna skattskyldig med hänsyn till de faktiska inkomna inkomsterna och förskottsbetalningarna. Enligt årets resultat måste personlig inkomstskatt betalas senast den 15 juli. Om förskottsbetalningarna överskred det belopp som ska betalas, kan överbetalningen från budgeten returneras.

Personlig inkomstskatt för anställda

Om en enskild företagare har personal, är han skyldig att fylla rollen som skatteagent för personlig inkomstskatt. Detta innebär att han måste tillföra och innehålla skatt på betalningar till sina anställda och sedan överföra den till budgeten.

Skattegrunden är den anställdes inkomst för månaden, minskad med mängden skatteavdrag (egendom, för barn, för behandling, för utbildning). Det är värt att tänka på att personlig inkomstskatt inte beskattas på alla individs inkomster - några av dem ingår inte i databasen. I synnerhet är personlig inkomstskatt inte kompenserad, moderskapsförmåner, gåvor inom 4 tusen rubel och vissa andra typer av inkomst.

Personlig inkomstskattesats - 13%. Det gäller medborgare i Ryssland. Om utländska anställda anställs kommer kursen att vara 30%. I allmänhet överförs skatten till budgeten omedelbart när inkomst betalas eller senast nästa dag. Men det finns undantag. Till exempel kan personlig inkomstskatt på semesterlön och funktionshinder, inklusive för barn, betalas senast i slutet av den månad då dessa inkomster betalas.

Flera rapporteringsformer är förknippade med inkomstskatt för anställda. SP på OSNO med anställda måste lämna till IFTS:

- intyg för varje anställd i form av 2-personlig inkomstskatt - för det senaste året lämnas in till 1 april;

- beräkning av 6-personskatt - kvartalsvis, under den första månaden efter rapportperiodens utgång;

- information om antalet anställda - fram till 20 januari föregående år.

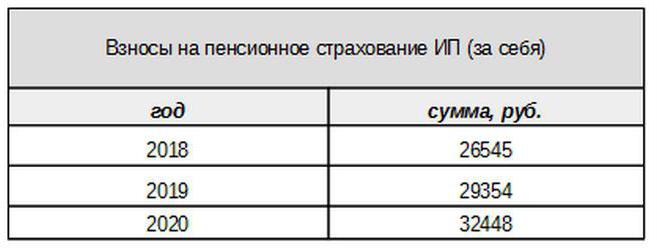

Försäkringspremier för dig själv

Egna avgifter för obligatorisk försäkring betalas av företagaren, oavsett om han fick inkomst under den aktuella perioden eller inte. Basbidraget 2017 är bundet till minimilönen. Från nästa år kommer dock denna länk inte att vara. Individuella avgifter till pensionsfonden för inkomst från mindre än 300 tusen rubel fastställs i form av ett fast belopp:

Inkomster över 300 tusen rubel, som tidigare, kommer att beskattas med en skattesats på 1%.Dessutom kommer det maximala bidraget inte att överstiga åtta gånger minimilönen.

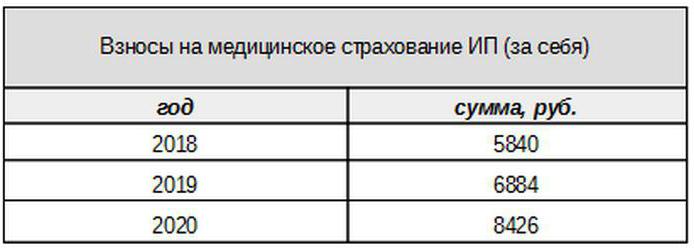

Medicinska avgifter kommer att betalas i följande belopp:

Bidrag för försäkrade personer

Företagaren måste betala försäkringspremier från betalningar till försäkrade, det vill säga hans anställda, samt lämna in flera rapporteringsformer. IP för OSNO betalar i detta fall bidrag till följande priser:

- på pensionsförsäkring - 22%;

- sociala - 2,9%

- för medicinsk - 5,1%.

Dessa är de grundläggande skattesatserna för inkomster som inte överskrider en viss gräns. Om inkomsterna har överskridit denna nivå kommer lägre skattesatser att tillämpas för beräkningen (exklusive medicinska avgifter). Dessutom finns reducerade bidragsnivåer för vissa kategorier av betalare.

IP-arbetsgivare betalar också avgifter för olycksfallsförsäkring, eller som de också kallas, för skador. Den hastighet som dessa bidrag beräknas beror på företagarens detaljer och varierar från 0,2 till 8,5%. För att ta reda på i vilken takt den enskilda företagaren måste betala skador måste han bekräfta huvudaktiviteten genom att lämna in lämpligt formulär till Socialförsäkringsfonden. Detta bör göras årligen senast den 15 april.

Vilken typ av rapportering ger IP på OSNO försäkringspremier?

Arbetsgivaren måste lämna in flera blanketter för försäkrade personer till IFTS och fonder. För dessa rapporter tillhandahålls också olika inlämningsperioder och tidsfrister. Rapportering av IP om OSNO med anställda inkluderar:

- Beräkning av försäkringspremier. Från och med 2017 ersatte han RSV-1-formuläret och skickas nu in inte till FIU utan till IFTS.

- 4-FSS. Inlämnad till socialförsäkringsfonden en gång per kvartal. Tidsfristen är upp till 20 (för den elektroniska formen - upp till 25) för den första månaden i nästa kvartal.

- SZV-M som innehåller information om den försäkrade. Den överlämnas till pensionsfonden varje månad fram till den 15: e dagen i nästa månad.

- SZV-HUNDRED - en ny form om anställdas erfarenhet, som först måste skickas till FIU 2017. Tidsfristen är till 1 mars nästa år.

IP på OSNO: noll rapportering

Det händer att en entreprenör är registrerad, men inte har startat aktivitet eller tillfälligt avbrutit den. Detta betyder dock inte att han inte behöver lämna in rapporter. I detta fall måste han för vissa betalningar lämna in ett formulär med nollindikatorer.

Om entreprenören inte använder hyrd arbetskraft skickar han, i avsaknad av aktivitet, nollavkastning för moms och 3-personskatt. Om det finns anställda läggs följande formulär till:

- Beräkning av försäkringspremier (noll);

- 4-FSS-form (noll);

- SZV-3 (med data).

Eftersom det inte fanns några transaktioner under rapporteringsperioden, inklusive betalning av inkomst till anställda, kommer avgifterna också att vara noll. Därför tjänade beräkningen av försäkringspremier och 4-FSS med noll indikatorer. Samtidigt lämnas inte 6-NDFL och 2-NDFL in - eftersom det inte fanns några betalningar uppstår IP inte som en skatteagent. Men SZV-M-formuläret innehåller i princip inte indikatorer som är beroende av genomförandet av aktiviteter, därför lämnas den in färdig.

Om redovisning

Rapporteringsreglerna som avses ovan hänför sig till skatteregistrering. När det gäller bokslutet för året är IP på OSNO, liksom andra företagare, undantagna från det. De är inte skyldiga att föra bokföring, det vill säga tillämpa ett kontoplan och göra bokningar.

Men detta betyder inte att IP-operationer inte alls kan fixas. För att återspegla dem fyller företagaren en bok med inkomster och utgifter. Dessutom, om en enskild företagare betalar moms, är han skyldig att återspegla verksamheten i inköpsbok och försäljningsbok.

Dessutom kan IP: n ha andra redovisningsobjekt, till exempel anläggningstillgångar, personal, kassaregisterverksamhet. Allt detta kräver underhåll av lämpliga register och godkännande. Och naturligtvis är entreprenören inte på något sätt befriad från de "primära" - handlingar, fakturor, fakturor och andra dokument.

För att sammanfatta

Så att IP-rapportering på OSNO beror till stor del på om den har anställda. Om det inte finns några, betalar företagaren i allmänhet moms, inkomstskatt och försäkringspremier för sig själv. De viktigaste rapporteringsformerna är momsdeklarationen och 3-NDFL. Om hyresarbetet används läggs personlig inkomstskatt för anställda och obligatoriska avgifter för försäkrade till ovanstående betalningar. Men listan över rapporteringsformer för arbetsgivaren är mycket rikare.

Dessutom måste du veta om regionala och lokala funktioner i beskattningen, liksom om industribetalningar (punktskatter, mineraluttagsskatt och andra). Och glöm inte att företagaren förblir en vanlig medborgare. Därför, om det finns föremål för beskattning, är han skyldig att betala fastighetsskatt - fastigheter, transport, mark. De betalas med skattemyndigheternas varsel och kräver ingen form.