I enlighet med skattelagen är juridiska personers skyldighet avdrag för belopp under året fastighetsskatt. Förskottsbetalningsdatum fastställs av regional lag. Man bör komma ihåg att avdrag endast görs från fastigheter. Låt oss vidare överväga hur överföringen genomförs. förskott på fastighetsskatt. form Rapportering till IFTS kommer också att beskrivas i artikeln.

Allmänna regler

I den mening som avses i artiklarna 373 och 374 i skattekoden beskattas föremål som redovisas som anläggningstillgångar i redovisningen fastighetsskatt. Förskottsbetalningar det genomför inte organisationer som använder UTII och USN.

Vid redovisning återspeglas anläggningstillgångar i räkenskaperna 01, 03. Redovisningsförfarandet fastställs av PBU 6/01 och i de metodinstruktioner som godkänts med order av finansdepartementet nr 91n 2003.

Fram till 2013 betalade organisationer skatt på lös och fast egendom. Avbokning av betalningen föreskrivs i artikel 374 i skattekoden (avsnitt 8 klausul 4).

Funktioner av rörliga saker

Om tillgångarna aktiverades som en del av OS 01.01.2013 eller senare, fastighetsskatt och förskott på det debiteras inte. I praktiken uppstår dock ofta svårigheter när man klassificerar föremål som rörliga saker.

Med fordon i allmänhet är allt klart. Det är unikt rörliga föremål. Men hur är det med de oskiljaktiga förbättringar som hyresgästen har gjort? Enligt tjänstemännen för finansministeriet erkänns de som beskattade. De relevanta förklaringarna finns i ministeriets brev av den 15 april. 2013. Oskiljbara förbättringar är storskaliga arbeten med modernisering eller återuppbyggnad av strukturer. Naturligtvis kommer han inte att kunna ta sådana föremål med sig.

När det gäller luftkonditioneringsapparater (ingår inte i byggnadens luftkonditioneringssystem), skyltar och andra liknande element är de undantagna från beskattning, eftersom de erkänns som rörliga föremål. På liknande sätt beaktas linjära kabelnät och kommunikationsanläggningar.

Med brand- och inbrottslarm är saker inte så enkla. Deras uppdrag till rörliga föremål beror på om de ingår i byggnadens tekniska system. Om deras rörelse utan betydande skador på byggnaden är omöjlig erkänns de därför som fastigheter. Om de inte tillhör det allmänna systemet, är de inte beskattade. Sådana förklaringar återfinns i finansministeriets skrivelse daterad 03/27/2013.

Specialbeställning

Om företaget kombinerar UTII och OSSO, fastighetsskatt och förskott på det periodiseras i förhållande till operativsystemet, som används i allmän drift. Om organisationen inte vill genomföra omorganisationen kan du komma ur situationen genom att köpa ett begagnat objekt. Vid registrering av lös egendom används ingen skatt. Dessutom spelar det ingen roll det faktum att objektets säljare återspeglade dem fram till 2013 som ett operativsystem. Rättigheten i denna metod bekräftas av finansministeriets skrivelse av 02/07/2013.

Beräkning av förskott på fastighetsskatt

När du har fastställt beskattningsobjekten, såväl som tillgången på rättigheter till förmåner, kan du gå vidare till direkta beräkningar. att beräkna utbetalningar på fastighetsskatt, måste du multiplicera basen och bjuda. Resultatet är uppdelat i 4.

Varje region fastställer sina egna priser. De kan dock inte vara högre än 2,2%. Motsvarande beställning finns i artikel 380 i skattekoden.

Särskilda regler

Enligt lagen beskattas fastigheten som består av fondens investeringsfond av den förvaltande organisationen. Betalning sker respektive på bekostnad av objekt som ingår i investeringsfonden. Som bas för beräkning av förskottsbetalningar på fastighetsskatt förespråkar sitt medelvärde för rapporteringsperioden.

Ta till exempel sex månader. Beräkning av förskottsbetalning av företagsskatt producerad med följande formel:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, där:

- OBS - skattegrund (genomsnittligt antal artiklar);

- Ost1 ... Ost7 - restvärde för varje månad som ingår i rapporteringsperioden.

Det är mycket möjligt att tillgången är helt ny. Till exempel köptes byggnaden i april. Det betyder att restvärdet vid 01.04 och tidigare månader blir noll. Den 01.05 tas initialkostnaden, eftersom det är från detta datum som avskrivningarna började. Men till fastställa förskottsbetalning av fastighetsskatt, basen beräknas enligt allmänna regler: alla indikatorer läggs till de första dagarna i månaderna, resultatet delas med 7.

exempel

Ta följande källdata:

- I bolagets balansräkning finns en personbil.

- Den 01.01. 2013 är dess restvärde 810 tusen rubel.

- Vid redovisning används en linjär metod för att beräkna avskrivningar. 30 tusen rubel skrivs av varje månad.

Den genomsnittliga kostnaden för ett objekt under de första sex månaderna av 2013 kommer att vara följande:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Företaget är inte berättigat till förmåner. I enlighet med bestämmelserna i regional lagstiftning är skattesatsen 2,2%. Följaktligen aorganisation fastighetsskatt betalning är lika med:

720 000 x 2,2% / 4 = 3960.

Avdragets specificitet

Med stöd av bestämmelserna i punkt 1 383 i skattelagen fastställs tidpunkten för förskottsbetalningar av fastighetsskatt av de regionala myndigheterna.

Generellt sett måste belopp betalas inom 30 dagar. från rapportdatumets slutdatum. Avdraget utförs vanligtvis på företagets plats, i detaljerna om den inspektion som det är registrerat i. Samtidigt finns det några speciella fall.

Till exempel finns ett fastighetsobjekt i ett annat territorium i ett företags balansräkning (i en annan konstituerande enhet i Ryssland). I detta fall beloppet förskottsbetalning av fastighetsskatt dras till budgeten för motsvarande region (där objektet är registrerat). En sådan beställning finns i artikel 385 i skattekoden.

Separata enheter

För organisationer med filialer / representativa kontor finns också särskilda regler för avdrag. förskott på fastighetsskatt.

Lagstiftningen tillåter två betalningsalternativ:

- Överföring sker i budgeten för regionen där enheten är belägen. I detta fall måste filialen / representantkontoret ha en oberoende balansräkning.

- Överföring sker på huvudkontoret. Detta alternativ används när enheten inte har någon oberoende balans.

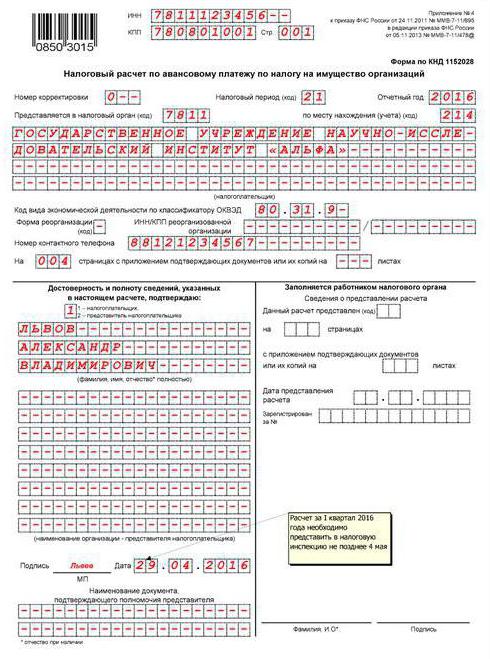

Förskottsbetalningar för fastighetsskatt: fylla i dokumentation (allmänna krav)

Beräkningen av beloppen genomförs i enlighet med artikel 379 i skattelagen för första kvartalet, 6 och 9 månader. år (kalender).

Värdena på kostnadsindikatorer ska anges i fullständiga rubel.

Uppskattade sidor form för förskottsbetalning av fastighetsskatt måste numreras med början från blad 01 (titel sida).

Korrigering av fel, inklusive användning av korrigerande eller andra liknande medel, är inte tillåtet.

Använd violett, blått eller svart bläck när du fyller på.

Dubbelsidig utskrift av information på ark och limning som leder till skador är inte tillåtet.

Funktioner som indikerar indikatorer

Det finns ett fält för varje indikator i dokumentet. Det består av ett visst antal kännedom.

Särskilda regler tillhandahålls för att återspegla mängder uttryckta i decimal eller regelbundna bråk.

Indikation av datum görs i fältdagen (2 bekanta), månad (2 bekanta), år (4 bekanta). Siffrorna är separerade med en punkt.

Om du fyller i ett dokument med hjälp av programvara bör värdena anpassas enligt den sista (höger) kännedomen.

I avsaknad av någon indikator läggs ett streck ned (en rak linje i mitten av fältet längs hela längden).

OKTMO-kod

Kommunens kod visas i det här fältet.

Under koden tilldelades 11 bekanta. Om antalet siffror är mindre än det angivna antalet fylls inte de återstående cellerna. De sätter en streck.

Presentationsfunktioner

Förlikningsdokumentet kan skickas till IFTS per post eller e-post. I det första fallet gör ämnet en inventering av investeringen.

Dessutom kan beräkningen tillhandahållas personligen av betalaren eller av den sökandes representant. I det här fallet är det möjligt att presentera information på papper med bifogad elektronisk kopia.

Om dokumentet överlämnas i elektronisk form måste det certifieras med en digital signatur i enlighet med förfarandet som godkänts av finansministeriets order av den 02.04.2002.

Om dagen för överlämnande av förlikningen, liksom betalningen av förskottsbetalningen, faller på en icke-arbetande / semester, skjutas upp dagen till den första arbetsdagen efter det.

När du skickar ett dokument med posten anses dagen för avsändning vara dagen för inlämning. På samma sätt beräknas perioden för att skicka förlikningen i elektronisk form via telekommunikationskanaler. I det senare fallet, efter godkännandet av dokumentationen, måste IFTS förse betalaren med ett kvitto som bekräftar kvittot.

Avsnitt 1

Det fylls i med avseende på de belopp som ska betalas på företagets adress (plats för registrering av ett permanent utländskt företag), dess separata division, som har en egen balansräkning eller fastighetens plats.

Avsnittet innehåller följande radinformation:

- 010 - OKTMO-kod, enligt vilken det belopp som anges på sidan 030 ska betalas.

- 020 - BSC, med vilken betalningen ska krediteras.

- 030 - beloppet på förskottsbetalningen på platsen för tillhandahållandet av dokumentet.

Index s. 030 bestäms genom att lägga till skillnaderna i värden på raderna 180 och 200 för alla andra avsnitt i beräkningen med OKTMO-koder och skillnaderna i värdena på sidorna 090 och 110 i de tredje avsnitten i dokumentet med OKTMO-koder.

Information om avsnitt 1 måste certifieras genom underskrift.

Förvärv av fastigheter

För att lösa frågan om behovet av att betala skatt är det nödvändigt att bedöma anläggningens skick.

Om strukturen är lämplig för drift utan ytterligare investeringar, är den beskattad. Byggnaden ingår i basen för beräkning från den första dagen i månaden efter den där godkännandecertifikatet undertecknades och det har aktiverats.

Om objektet är olämpligt för användning och kräver ytterligare investeringar betalas inte skatten. Beräkningen börjar efter idrifttagning av anläggningen. Dessutom är det nödvändigt att bilda fastighetens ursprungliga värde. Det inkluderar kostnaden för att föra byggnaden till ett användbart skick.

Leasing eller uthyrning

Enligt lag betalar hyresgästen inte skatt. Denna skyldighet tilldelas ägaren.

När det gäller hyresgäster är de också undantagna från skatt. Företaget kommer emellertid att lyckas spara om transaktionens ämne ligger i hyresgästens balansräkning. Annars görs avdraget av mottagaren. I en sådan situation måste företaget återspegla tillgången på kontot. 01.

Överföring av objektet för fri användning

I detta fall måste långivaren betala skatteförskotten. Detta beror på att fastigheter inte dras av från balansräkningen.

I allmänna fall är tjänstemännens rekommendationer följande. Företaget, som bestämmer fastighetens sammansättning, måste ta hänsyn till bestämmelserna i OKOF (All-Russian Classifier of Anläggningstillgångar) som godkänts genom resolutionen av standardiseringskommittén nr 359 från 1994.Dessutom bör normerna i den federala lagen nr 384 beaktas.

Viktig punkt

Advokater påminner om att vissa föremål för lös egendom kan användas utanför fastigheten utan att orsaka oproportionerliga skador, så bör sådana saker inte inkluderas i det fast egendom. Denna bestämmelse gäller också rörliga tillgångar, vars syfte inte är relaterat till driften av strukturen / byggnaden. De relevanta slutsatserna finns i finansministeriets brev.

Om maskinen till exempel kan flyttas från en plats till en annan, och den fungerar ordentligt, finns det inget behov av att betala skatt och förskott på den.

omorganisation

Det anses vara ett av sätten att optimera skatter. Naturligtvis under omorganisationen är det nödvändigt att lösa ett antal processuella frågor, som är förknippade med vissa monetära investeringar.

Trots detta anser finansiärer att egendom som erhållits av efterträdaren efter omorganisationen inte bör beskattas. Denna position är relevant för alla former, inklusive konvertering. Med andra ord, för att optimera skatter räcker det att förvandla en LLC till en AO. Som ett resultat betalas inte skatten på rörliga tillgångar som erhållits i enlighet med överföringsakten efter 2013. Det är värt att säga att en liknande slutsats följer av finansministeriets brev från 14.05 och 3.04. 2013 år

fördelar

De kan vara av två typer:

- Federal. De nämns i artikel 381 i skattekoden.

- Regional. De fastställs av myndigheternas myndigheter efter eget gottfinnande.

Det finns inga svårigheter med federala fördelar i praktiken. Separata OS-kategorier eller objekt för vissa typer av företag är undantagna från beskattning. Till exempel beskattas inte egendom hos protetiska och ortopediska specialiserade organisationer, advokatsamfund, byråer, juridiska konsultationer.

Företag vars huvudsakliga verksamhet är relaterad till produktion av läkemedelsprodukter kan också dra fördel av fördelarna. Dessa företag är undantagna från skatt på egendom som används för att skapa immunobiologiska veterinärprodukter avsedda att bekämpa epizootics och epidemier.

I alla fall som anges i artikel 381 i skattelagen betalas i allmänhet inte fastighetsskatt.

Med regionala fördelar är situationen något mer komplicerad. Ta till exempel Moskva. Avsnitt 4 i lag nr 64 av den 5 november 2003 innehåller förmåner för kommersiella företag. Dessa organisationer är undantagna från beskattning avseende egendom som används för lagring av avisningsreagens (i fast och flytande form).

Fördelar ges också för företag som äger parkeringsgarage i flera våningar. Undantag för sådana affärsenheter ges också om sådana anläggningar hyrs ut.

slutsats

I allmänhet är bestämmelserna i lagstiftningen om beräkning och tidpunkt för avdrag för förskott för fastighetsskatt ganska öppna. Det bör inte vara några svårigheter vid utarbetandet av rapporteringsdokument som lämnats in till tillsynsmyndigheten, eftersom Federal Tax Service godkände förfarandet för att fylla i dem, och förklaringar till det ges i tjänstens brev.