Olika metoder används för att utvärdera långsiktiga tillgångar (anläggningstillgångar, lager etc.). Ett och samma objekt kan kännetecknas av flera numeriska värden på dess värde. Nyckelbegreppet i bokföring är bokfört värde. Beskriv med företagets ekonomiska situation och bedöma den. I artikeln tar vi hänsyn till funktionerna i definitionen av denna indikator och dess egenskaper.

OS redovisat värde

Formulär nr 1 är det viktigaste dokumentet som krävs för analys av ett företags ekonomiska aktivitet. Det är han som ger en uppfattning om ämnets tillgångar och skulder. Tillgångar består av företagets tillgångar - kortfristiga och fasta. Att redogöra för det senare är ibland svårt: de används upprepade gånger och kontinuerligt, vilket påverkar deras kostnader, men det måste fortfarande beräknas. För att förenkla denna procedur infördes begreppet bokfört värde. Det används för att registrera tillgångarnas rörelse och deras närvaro i företaget.

En tillgångs redovisade värde är beloppet för dess initiala kostnad minus upplupen avskrivning. Baserat på definitionen är det tydligt att för beräkningen är det nödvändigt att känna till ytterligare två indikatorer. Nyckeln är begreppet historisk kostnad, eftersom det också används för att beräkna avskrivningar. Det definieras som summan av alla utgifter för förvärv eller tillverkning (konstruktion) av ett objekt, inklusive leverans- och installationskostnader och exklusive beloppet för återbetalningsbar skatt. För att ta hänsyn till tillgången är det således nödvändigt att dra av de upplupna avskrivningarna från objektets initiala kostnad. Beloppets saldo är det redovisade värdet, som ofta symboliskt kallas restvärdet.

Omvärdering av operativsystem: reflektion i balansräkningen

En gång om året bedriver företaget omvärdering av anläggningstillgångar. Detta är nödvändigt så att bokföringsdata inte förlorar sin tillförlitlighet och relevans. OS har förmågan att bli moraliskt och fysiskt föråldrade, varför deras kostnad också förändras. Om det efter omvärdering av fastigheten konstateras att tillgångens pris har sjunkit eller ökat, beräknas restvärdet enligt följande:

- Bestäm objektets ersättningsvärde vid värderingsdatumet.

- Om värdet på fastigheten har minskat görs en nedräkning. I balansräkningen ange det beräknade beloppet minus avskrivningar.

- I händelse av en värdeökning omvärderas anläggningstillgångar genom omräkning av avskrivningar. Förändringar görs i balansräkningen.

Resultat för fastighetsvärdering beror på ytterligare inbetalt kapital dvs antingen dess ökning eller minskning sker.

Fastigheter i balansräkningen

Värdering av fastigheter utförs för att bestämma dess värde före försäljning eller köp, leasing och i många andra fall. Beroende på företagets aktivitetsriktning kan objekt registreras enligt deras initiala kostnad minus avskrivningar eller till det aktuella marknadspriset.

Förvaltningsfastigheter bokförs vid rapportperiodens slut till verkligt värde enligt det internationella värderingsföretaget. Ibland är det inte alltid möjligt att jämföra företagets objekt med marknaden, vilket leder till en djupare analys. Det bokförda värdet i detta fall bestäms med beaktande av fastighetens lönsamhet.

Restvärde på immateriella tillgångar

Immateriella tillgångar är fastigheter som inte har någon materiell form. De är liksom anläggningstillgångar anläggningstillgångar och kan användas i produktions-, marknadsförings- eller hanteringsprocessen.Immateriella tillgångar utvärderar enligt IFRS en av två metoder:

- till historisk kostnad (anskaffnings- eller tillverkningskostnad) minus avskrivningar;

- till ersättningskostnad beräknad som ett resultat av omvärdering minus ackumulerade avskrivningskostnader.

Alla kostnader för immateriella tillgångar som uppstår efter det att de har godkänts för redovisning redovisas som övriga kostnader. Om medlen används för att förbättra tillgångens egenskaper, vilket i slutändan leder till en ökning av deras lönsamhet, kapitalisera kostnaderna.

Beskrivning av tillgångar i balansräkningen

Det redovisade värdet på tillgångarna är summan av företagets medel, vilket återspeglas i redovisningsform nr 1. Dess värde anges i rad 1600. Om det är nödvändigt att beräkna restvärdet för en av tillgångarna utför de de åtgärder som beskrivs ovan: de bestämmer det ursprungliga eller ersättningsvärdet (vid omvärdering) och drar avskrivningsbeloppet från det.

Beroende på syftet är det möjligt att beräkna värdet både för ett enskilt objekt och för deras grupp. Begreppet bokfört värde på tillgångar används också ofta. Dess indikator kännetecknar perfekt företagets ekonomiska välbefinnande, vilket är intressant för tredjepartsorganisationer (investerare, långivare). Det bokförda värdet på tillgångar är summan av alla fonder, som beräknas som summan av raderna 1100 och 1200 i form nr 1 i de finansiella rapporterna.

Redovisning av återstående värde

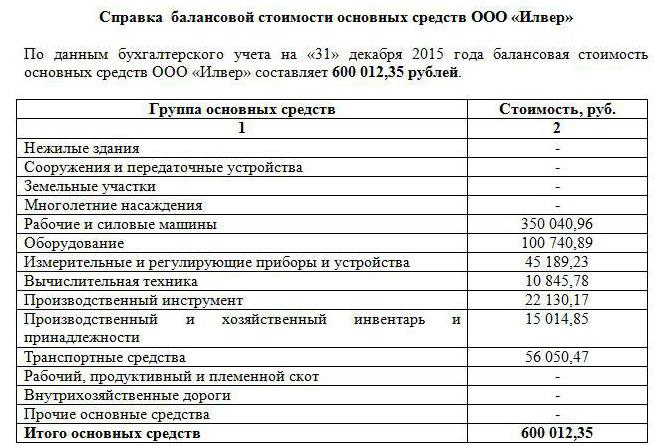

Som nämnts ovan är tillgångsvärdet mycket informativ. Alla företag som är intresserade av detta kan begära data. I deras roll är vanligtvis potentiella investerare, långivare, köpare. På begäran av tredje part och juridiska personer upprättas ett uttalande om bokfört värde på företagets tillgångar.

Den etablerade formen för dess fyllning finns inte, men vanligtvis bildas den som den gamla balansen. För detta anges värdet på varje grupp av tillgångar i början och slutet av perioden rad för rad. Om det behövs specificeras uppgifterna, närmare beskrivande av vissa typer av fonder. Det viktigaste är att informationen är sann.

Intyget måste innehålla företagets namn, det datum då det sammanställdes samt chefens och huvudredovisarens underskrift. Innehåll kan presenteras i en tabell (som en balansräkning) med en uppdelning i nödvändiga grupper av tillgångar eller i form av en solid text. Oavsett vald metod för sammanställning av certifikatet är det nödvändigt att restvärdet på företagets medel i början och slutet av rapporteringsåret anges i det.

Bokfört värde

I den ekonomiska analysen används värdet på nettotillgångarna, utöver indikatorn för företagsfonder. För att beräkna det dras summan av linjerna 1400 och 1500 från värdet på rad 1600 i balansräkningen. Nettotillgångar visar således företagets medel som bildas på eget kapital och inte belastas med förpliktelser.

Vid beräkning av det värdepappers bokförda värdet talar de om en aktieägare i ett företags kapital. Indikatorn definieras som förhållandet mellan nettotillgångar och antalet emitterade ordinarie aktier. Dessutom sammanfaller det kvarvarande värdet på värdepapper inte ofta med deras värdering på marknaden. Man bör komma ihåg att de inte tar hänsyn till sina egna aktier som återköps från aktieägarna.

Om företaget inte bara har vanliga utan också föredragna aktier, kommer beräkningen att vara något mer komplicerad. Det redovisade värdet på värdepapper definieras i detta fall som skillnaden mellan nettotillgångar, resterande utdelning och inlösenkostnaden för preferensaktier.

Företagets restvärde

En organisation är också en typ av fastighet som kan värderas eller säljas.För att studera effektiviteten i ekonomisk verksamhet, sammanställa årligen formulär nr 1, som återspeglar alla företagets medel och källorna till deras utbildning. Baserat på det beräknas företagets bokförda värde. Använd följande formel: Bartikel = Hoch - Nochvar:

- Boch - nettotillgångar;

- Hoch - immateriella tillgångar.

Nettotillgångarna kan ersättas av skillnaden i eget kapital och skulder i företaget.

Så det redovisade värdet är ett värde som återspeglar det ursprungliga anskaffningspriset minus avskrivningar. Dess värde anges i balansräkningen för varje typ av fastighet. Om det behövs, ompröva medlen och beräkna sedan deras restvärde. Vid bestämning av redovisat värde på aktier och företag använder begreppet nettotillgångar.