Att göra bokföring innebär obligatorisk inventering av företagsmedel. Ett undantag gjordes inte av sådan typ av tillgångar som pågående arbete (pågående arbete). Dessa är resterna av föremål för arbete som inte lyckades gå igenom alla processer och inte blev färdiga produkter. En inventering av pågående arbete är en avstämning av redovisningsdata med den faktiska närvaron av oavslutade produkter och deras fullständighet.

Vad pågår arbete?

Detta är en typ av tillgångsgrupp, som inte längre gäller material, men inte heller utgör en färdig produkt. Redovisningsstandarder ger dem en tydlig definition. Enligt PBU är pågående arbete produkter eller arbete som inte har passerat alla stadier i processen, godkännande eller testning. Detta inkluderar också:

- ofullständiga produkter;

- beställningar utestående;

- självgjorda halvfabrikat som inte är relaterade till den färdiga produkten;

- tjänster och arbete som inte accepteras av kunden;

- halvfabrikat och bearbetade material;

- enheter, delar, monteringsanslutningar.

För att redovisa kostnaderna för produktionsprocessen, aktiv räkningar 20–29. Kostnader samlas in i debetet och skrivs av (distribution) på lånet. Saldot på dessa konton i slutet av månaden kännetecknar kostnaden för pågående arbete.

Bedömningstyper

I redovisningen återspeglas data i fysiska och monetära mätare. För att acceptera eller avskriva medel måste du veta deras värde. Utvärdering av pågående arbete utförs av:

- Faktiska uppkomna kostnader (i enhetsproduktion).

- Faktiska kostnader är det mest pålitliga och vanliga sättet. Volymen pågående arbete bestäms. Därefter multipliceras dess kvantitet med den genomsnittliga enhetskostnaden och bestämmer därmed den faktiska produktionskostnaden för allt pågående arbete i slutet av månaden.

- Standardkostnad - tillämplig för serie- och massproduktion. Lönenhetens redovisningspris tillämpas. Dessutom hålls avvikelsen från det planerade värdet från det verkliga värdet.

- För artiklar med direkta kostnader - priset på en pågående arbeteenhet beräknas genom att summera de direkta kostnaderna för skapandet.

- Kostnader för raffinaderier - i kostnaden för raffinaderier ingår endast material, råvaror eller halvfabrikat. Metoden används huvudsakligen i materialintensiv produktion.

Företaget måste själv välja den lämpligaste metoden för att bedöma inkomstskatten och skriva den i redovisningsprincipen. Resten av pågående arbete beräknas på grundval av den primära dokumentationen och dess storlek fastställs efter inventeringen i slutet av månaden.

Produkter med lång cykel

Industriproduktion producerar ibland produkter som går igenom flera processer. Samtidigt kan företag erkänna faktum på försäljning vid olika tidpunkter: i vissa stadier av arbetet eller efter det att det har slutförts. Det andra alternativet används vanligtvis.

Om produkterna överlämnas i steg, finns det ett behov av att använda konto 46. Debiteringen anger de delar av arbetet som kunden har betalat och slutfört av företaget.Efter att alla steg har slutförts debiteras värdet på det objekt som ackumuleras på konto 46 till kontot ”Avveckling med kunder och kunder”.

Organisering av inventering av pågående arbete

Specifikationerna för inventeringen anges i företagets redovisningsprinciper. Med undantag för obligatoriska kontroller upprättas följande organisatoriska frågor angående den planerade beräkningen av antalet tillgångar:

- förteckning över fastigheter som är föremål för förfarande;

- det totala antalet inventeringar som planeras genomföras under rapporteringsperioden och deras datum;

- uppdragens sammansättning;

- annan information.

En obligatorisk inventering av pågående arbete utförs när ett faktum om skada eller stöld av arbetsobjekt i dess sammansättning, byte av ansvariga personer och vissa andra fall avslöjas.

Oavsett orsaker till inspektionen genomförs processen enligt instruktionerna från finansministeriet (order nr 49). Först och främst utfärdar och undertecknar chefen en order som innehåller information om:

- skäl för revisionen;

- grupper av fastigheter som faller under processen;

- sammansättningen av den kommission som är inblandad i inventeringen;

- start- och slutdatum;

- den period under vilken dokument måste lämnas in till redovisningsavdelningen.

Beställningen är en typ av uppgift för lagerprovisionen. Det består av revisorer, administrativ personal och andra specialister. En förutsättning är närvaron av ekonomiskt ansvariga personer. Representanter för en oberoende revisionstjänst kan också vara inblandade. Närvaron av varje ledamot av kommissionen är obligatorisk, annars anses resultaten av revisionen ogiltiga.

Förfarandet för att göra en inventering av pågående arbete

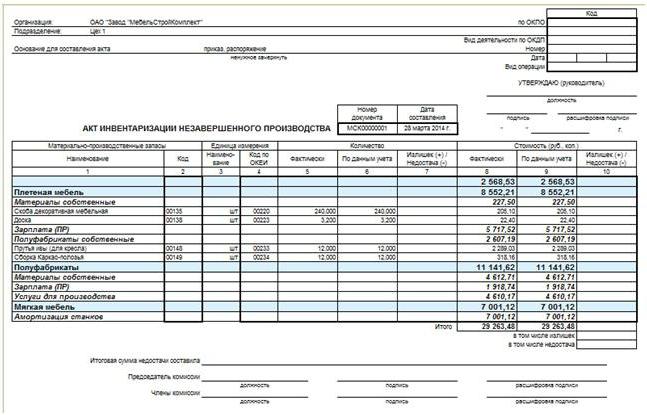

Kommissionens ordförande lägger in viseringar ”Före inventeringen på n datum” för alla utgifter och kvittohandlingar som erhållits för inventeringen. Detta är nödvändigt för att registrera uppgifter om fastighetsbalanser före revisionsstart. Materiellt ansvariga personer tillhandahåller kvitton för att alla primära handlingar har överlämnats, den mottagna egendomen aktiveras och den pensionerande egendomen skrivs av som en kostnad. Sedan kan en inventering av pågående arbete utföras.

Börja beräkningen av den faktiska tillgången på fastigheter. Information om dess kvantitet registreras i handlingar eller inventeringsregister, som åtminstone är i två exemplar. Dokumentet är numrerat, det anger datum för granskningen, datum och utgivningsnummer för ledningens ordning om dess organisation. Därefter sammanställs tabeller för varje workshop och platsen för pågående arbete. Efter att ha fyllt i dokumentet undertecknar kommissionens medlemmar och ekonomiskt ansvariga personer det. Det senare tillhandahåller dessutom ett kvitto på att den verifierade volymen av pågående arbete har accepterats för förvaring.

Oavslutat konstruktionsinventar

Inspektion av konstruktionsobjekt för kapital utförs för varje konstruktionselement, typ av arbete, utrustning och dess andra komponenter. I detta fall måste kommissionen ta reda på:

- om objekten som överförts till installationsarbeten, men ännu inte berörts av dem, ingår i antalet pågående arbeten;

- I vilket skick är föremålen för bevarande och konstruktionen tillfälligt avbrutna.

Separata handlingar utarbetas för uppdrag, men inte korrekt antagna byggnader. En liknande åtgärd tillämpas också på anläggningar vars leveransfrister av någon anledning är försenade.

Separata handlingar utarbetas för uppdrag, men inte korrekt antagna byggnader. En liknande åtgärd tillämpas också på anläggningar vars leveransfrister av någon anledning är försenade.

WIP-lager och industriell produktion

Hos företag av denna typ kontrollerar kommissionen tillgången på allt material, råmaterial samt fullständigheten av enheter, eftersläpningar och installationer. Alla onödiga varulager levereras före lager från verkstaden till lagret. För varje separat enhet upprätta en akt eller inventering.Separat dokumentation omfattas av råvaror, material och halvfabrikat som inte har bearbetats men ligger nära arbetsplatser. Inventeringen av hyresvärdar inkluderar inte avvisade artiklar.

En inventering av pågående arbete på ett industriellt företag utförs för att verifiera:

- förekomsten av eftersläpningar, aggregat, enheter, delar;

- mängder oavslutade produkter;

- enhetens, monteringens, fullständighetens fullständighet

- balanserande pågående arbete för order vars utförande avbryts eller avbryts.

Åtgärder, komponenter, enheter och delar räknas, mäts och vägs. Data matas in i relevanta handlingar eller inventeringar.

Pågående arbete på företaget, som är en blandning av olika råmaterial eller heterogen massa, kännetecknas med två indikatorer: den totala kvantiteten och den del som kan hänföras till varje artikel i dess sammansättning. Beräkningsförfarandet regleras av branschinstruktioner och i deras frånvaro föreskrivs i redovisningsprincipen.

Reflektion av lagerresultat

Handlingarna och listorna över inspektioner överförs till redovisningsavdelningen inom den föreskrivna tiden. Avvikelser som konstaterats under inventeringen mellan uppgifterna i de primära dokumenten och den faktiska tillgången på egendom måste återspeglas i kontona.

Vid överskottsinkomster bör det aktiveras till marknadsvärde vid granskningsdagen. Pågående arbete med redovisning redovisas på räkenskaperna 20–29. Det belopp som registrerades i debet av kontot på vilket överskottet hittades: Dt "Hjälpproduktion" CT "Övriga inkomster."

Bristen eller skadorna på det pågående arbetet visas i redovisningen för redovisning av produktionskostnader. Samtidigt ser bokföringsposter så här ut: Dt "Brister" Kt "Serviceproduktion", Dt "Förluster från värdeskador" Kt "Huvudproduktion". Om den upptäckta bristen inte överstiger hastigheten för naturlig förlust hänförs dess belopp till distributionskostnaderna: Dt "Huvudproduktion" Kt "Brist". Sådana avskrivningar görs på grundval av den beräkning som rekommenderas av redovisningsprincipen.

Reflektion av brister som överstiger etablerade standarder

Redovisningsprincip företaget fastställer vissa standarder, inklusive en del av förlusten av egendom anses vara acceptabel. I de fall bristen inträffar på grund av skador på det pågående arbetet finns det två alternativ för att återspegla resultaten i redovisningen:

- Om förövarna identifieras ska du återställa bristen på deras bekostnad. Bokföringsposter är följande: Dt "Beräkningar för skador", CT "Brister", Dt "Beräkningar för skadestånd" Kt "Förluster från skada på egendom".

- Om domstolen vägrade att återkräva skadestånd från de skyldiga eller om de inte har fastställts, skrivs bristen av som ett ekonomiskt resultat: Dt ”Övriga utgifter” Kt ”Brist”.

- om skador på egendom inträffade på grund av en nödsituation och force majeure, ordningen för reflektion av förluster liknar punkt 2.

Mängder över normen ålägger lagerutskottet att göra en intern utredning för att identifiera gärningsmännen.

Pågående arbete med redovisning har en speciell plats i företagets tillgångar. Detta är inte längre råvaror, utan också inte färdiga produkter. Kontroll över dess kvantitet är lika viktig som för alla andra fastigheter. För att verifiera uppgifterna från primärdokumenten med den faktiska tillgängligheten av pågående arbete utförs inventering, varvid indikatorerna justeras om det behövs.