Det är dags att klargöra ett ganska nytt koncept som har dykt upp i uppdaterade finansiella ordböcker - värdepapperisering. För vanliga människor är detta ord förknippat med säkerhets- och säkerhetstjänster. Och faktiskt är detta koncept kopplat exakt med skydd, säkerhet, försäkring, skydd av finansiella transaktioner och inte bara med detta.

Vad är värdepapperisering?

Värdepapperiseringsprocessen kan innehålla ett omfattande utbud av specialtransaktioner som skapar ett komplex av komplexa rättsliga åtgärder. I allmänhet kan definitionen formuleras enligt följande: värdepapperisering är processen att skapa värdepapper (värdepapper) som är säkrade med lån, med hjälp av vilka tillgångar som poolas i en pool accepteras som standard värdepapper som är säkrade av samma pool. För den bredaste uppfattningen är detta processen att öka vikten av centralbanken på marknaden med syftet att låna och sänka riskerna genom att omfördela finansiella instrument. Den största marknaden för värdepapperiserade tillgångar är hypotekslån, eftersom det är det mest förutsägbara segmentet av jämförelsetillgångarna.

I en bred mening är värdepapperisering processen att locka lånade medel genom att emittera värdepapper.

Om vi betraktar denna process i snäv mening kommer formuleringen att formuleras enligt följande: värdepapperisering är ett sätt att refinansiera illikvida tillgångar (kundfordringar och framtida lönsamhet) genom att emittera värdepapper. Enkelt uttryckt, i beloppet på befintliga fordringar eller planerade inkomster, emitteras värdepapper, vars säkerhet är samma fordran eller planerad avkastning.

Sådana transaktioner görs av finansinstitut för att sänka skuldavgifterna.

Typer av strukturella transaktioner och deras risker

Strukturella transaktioner i världspraxis klassificeras på alltför omfattande sätt, men det finns ett antal av de mest typiska transaktionstyperna.

Beroende på typen av tillgångar kan strukturella transaktioner delas in i:

• värdepapperisering av framtida kvitton (överföringar, kvitton från handel och export);

• värdepapperisering av befintliga tillgångar;

• säkrad av centralbanken med hjälp av råvaru- och billån, leasing, kreditkort;

• hypotekslån i bostadsprogrammet;

• hypotekslån för kommersiella fastigheter;

• värdepapperisering av en pool av skuldförpliktelser;

• företags värdepapperisering.

Genom att separera pooler från upphovsmannen delas strukturella transaktioner in i:

• värdepapperisering genom direktförsäljning;

• värdepapperisering genom försvagning eller skapande av tillgångar.

Enligt emittentens plats:

• interna strukturella transaktioner (emittent och upphovsmann är i samma land);

• gränsöverskridande strukturella transaktioner där emittenten och upphovsmannen kan vara belägna i olika länder.

Eventuella finansiella transaktioner innebär ett antal risker. Detta gäller också strukturella transaktioner. De viktigaste kategorierna av strukturella risker.

1. Risken för förvirring är sannolikheten för förvirring av emittentens kontantinjektioner med upphovsmannens medel. Problemet kan lösas genom att införa en tjänstorganisation (tjänsteleverantör) som tillhandahåller ett löpande konto för genomförandet av transaktionen. Servicen övervakar rörelsen av medel och kan förhindra att emittenten går i fall när det inträffar med upphovsmannen.

2. Ränte- eller valutarisk uppstår i händelse av gapet i emittentens fordringar eller fordringar i valutan eller räntan.I detta fall beror vinsterna från obligationer på fluktuationer i valutakursen eller ett hopp i räntorna. Sådana risker säkras med hjälp av swap-mekanismer, men i Ryssland uppstod inte sådana risker eftersom emittenten värderar utländska banker.

3. Landsrisker beaktas vid prognoser för stressscenarier. Den bör ta hänsyn till och analysera omfattningen av den ekonomiska recessionen:

• tillståndet i landets interbanksystem;

• Volatilitetsnivå och växelkurs.

• tillhandahållande av en skuldskyldighet av staten vid massavbrott.

4. Juridiska risker vid värdepapperisering är den rättsliga renheten av att använda emittentens tillgångar och säkerheten i dess pool från risken för att upphovsmannen har mislighållit.

Värdepapperisering av finansiella tillgångar

Betrakta mekanismen för värdepapperisering som ett exempel på en mobiloperatör. För effektiv utveckling och skydd mot konkurrens måste vår operatör bygga flera nya basstationer för att täcka kommunikationen i en ny region. För närvarande har inte teleoperatören det erforderliga beloppet för finansiella tillgångar. Han kan inte heller utfärda obligationer eller få ett lån, eftersom skyldigheterna för det tidigare lånet ännu inte har uppfyllts. En värdepapperiseringstransaktion kan vara praktiskt.

Som säkerhet för transaktionen tar operatören hänsyn till framtida vinster:

• inkomst från befintliga prenumeranter som använder nätverkstjänster;

• inkomst från abonnenter som har ingått avtal men inte använder tjänster;

• inkomst från framtida abonnenter som vill använda denna operatørs kommunikationstjänster.

Den ursprungliga operatören isolerar kassaflöden och skapar en pool av framtida finansiella fordringar. Upphovsmannen efterlämnar sedan dessa finansiella krav till tjänsteföretaget. Servicen kastar värdepapper som säkerställs av upphovsmannens finansiella pool till marknaden och lockar till sig investerare (emittenter). Intäkterna från försäljning av värdepapper går till upphovsmannens konto. Det är lämpligt att försäkra dessa medel.

Efter att ha erhållit förmånerna, returnerar upphovsmannen de medel som erhållits till tjänsteleverantören. Under värdepapperiseringstransaktionen för framtida krav lyckades operatören utveckla sin verksamhet och komma före konkurrenterna. Emittenterna fick en avkastning på investerade finansiella resurser, statsekonomin gynnades av en skattehöjning.

Varför värdepapperisering behövs

Värdepapperisering är fördelaktigt för upphovsmannen i sådana aspekter:

• att locka till sig ytterligare finansiering i form av ett inköpspris;

• begränsa risken för lån för tillgångar;

• att förbättra balansen;

• genom att få tillgång till ytterligare finansieringskällor;

• att sänka finansieringskostnaderna;

• vid balansering av tillgångar och skulder;

• öka konkurrenskraften;

• att förbättra initiativtagarens prestanda.

Fördelar för investerare av värdepapperisering:

• investera i tillgångar som är säkrade med råvara eller framtida lönsamhet;

• Värdepapper som är säkrade av framtida tillgångar är mindre instabila.

• Tillgängliga säkerheter är mer lönsamma än obligationer;

• Tillgängliga säkerheter är inte exponerade för eventuella risker.

"Smal" och "bred" känsla av värdepapperisering

Värdepapperisering kan delas upp i två stora grupper, beroende på typen av ekonomiskt flöde som genereras. Så värdepapperisering av tillgångar är indelad i:

• värdepapperisering av fordringar;

• värdepapperisering av framtida krav.

I det första fallet äger producentens krav redan till kunder och upprättas av relevanta ekonomiska dokument. Mängden finansiella fordringar kan beräknas, eftersom det totala skuldbeloppet bestäms.

I det andra fallet är allt lite mer komplicerat. Framtida finansiella krav kan beräknas både från framtida kontrakt och från redan ingående. I sådana transaktioner är det svårt att beräkna de finansiella flödena från upphovsmannens kunder.

Av detta följer att värdepapperisering är en mycket flexibel process, i vilken det är mycket viktigt att strukturera värdepapperiseringssystemet för dess verkliga behov.

Värdepappersmarknad

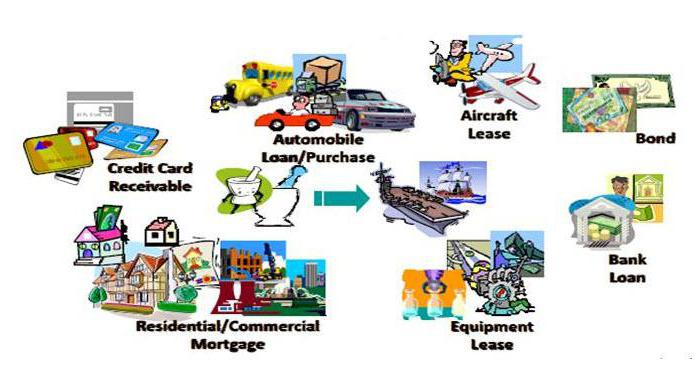

De vanligaste värdepapperiseringsprodukterna är lån:

• icke-standardiserad;

• bil;

• varukonsument;

• kreditkort;

• livränta;

• inteckning.

Under de senaste åren har värdepapperiseringen av hypotekslån ökat stadigt. Dessa finansiella transaktioner är för refinansiering. De bidrar till typisering av marknaden eftersom emittenter endast köper de låneprodukter som uppfyller kraven på garanti.

Hur man lockar upphovsmän

Överväg motiverande faktorer för att locka upphovsmän, som har en obestridlig fördel jämfört med osäkrade obligationer.

1. Minska resurskostnaderna - värdepapperisering av lån utförs av banker för att minska resursbasen.

2. Diversifiering av emittenten är en stor möjlighet att få tillgång till global finansiering.

3. Kreditriskreduktion - värdepapperiseringsprocessen kan skydda upphovsmannen helt mot kreditrisk genom att överföra den till andra deltagare i processen.

4. Öka skulder och tillgångar genom jämna betalningsflöden.

Analys av de viktigaste riskkategorierna

1. Säkerhetsrisker består av sannolikheten för fallissemang och sannolikheten för betalning av falllån.

2. Inteckningssäkerhet kräver en bedömning av sannolikheten för fallissemang på tillgångarna i upphovsmannens pool.

3. Devalveringen av rubeln kan orsaka risken för fallissemang, vilket ökar risken för betalningar till värdepapperiserade tillgångar.

4. Standardlån innebär en minskning av sannolikheten för återhämtning av tillgångar.

hävstångs

Alla ekonomiska förbindelser kräver ständig förbättring av rättsliga förbindelser i lagstiftningen i landet. De grundläggande orsakerna som leder till hämning av utvecklingen av värdepapperisering i Ryssland:

• otypikalitet - misstro mot den nya ekonomiska spaken för reglering;

• otidig lagstiftning av transaktioner.

I europeiska länder har värdepapperiseringsprocessen blivit en del av det ekonomiska världsmarknaden. Rysk lagstiftning har dock inte bråttom att införa en lag om värdepapperisering. Så snart denna process får lagstiftning kan vi prata om att uppnå den största effekten av utvecklingen av värdepapperisering.