Möjligheten att sänka hypoteksräntorna är en av de brådskande frågorna för låntagare som ingått avtal för flera år sedan innan de minskade andelen refinansiering av Ryska centralbanken. Efter att ha vidtagit denna åtgärd erbjöds bankerna att underskatta tullarna, men i verkligheten är skillnaden 3-5 poäng eller mer. Minskningen av den aktuella hypotekssatsen beskrivs i artikeln.

Vem kan jag kontakta?

Skriv en ansökan för att sänka räntan på en inteckning i en bank som erbjuder gynnsamma villkor, låntagarna har rätt att öppna avtal. Skälen inkluderar följande faktorer:

- Barnets utseende och utgifterna för ytterligare utgifter.

- Försämring av ekonomiskt skick, förändring av arbete, förändring i hälsostatus.

- Önskan att betala lånet före schemat på gynnsamma villkor.

Efter att ha ansökt om en sänkning av räntan på den nuvarande inteckning kan en minskning av den månatliga betalningen eller en förändring av beloppet inträffa, vilket kommer att påverka betalarens betalningsförhållanden gynnsamt.

Rate Reduction Types

Hur kan man minska inteckning av inteckning? Det finns flera typer av förfaranden med sina egna villkor och krav. Kunderna kan välja den mest lämpliga typen för sig själva. Kända alternativ för att sänka hypoteksräntan:

- Refinansiering. Detta är ett komplicerat förfarande där ett inteckningsavtal undertecknas på nya villkor. Transaktionen återutges av en bank, men du kan kontakta en annan finansinstitution.

- Omstrukturering. Förfarandet genomförs vid ingående av ett ytterligare avtal till huvudkontraktet när räntan på låneprogrammet ändras i banken där säkerheten ställs. Dokumentet visar avtalet mellan finansinstitutet och klienten om effekten av de nya villkoren för betalning av ränta och omberäkning av kontraktsbedömningen och betalningarna.

- Användning av socialt stöd. Ett visst belopp betalas på grund av statliga medel, till exempel under programmet Young Family eller Housing. Det är möjligt att göra den presenterade finansieringen på kontot för den första betalningen, vilket är nödvändigt för att sänka räntan.

- Överklagande till domstolen. Om klienten upptäcker att vissa villkor för hypotekslån, inklusive fördelning av ränta för användning av pengar, inte följer lagen och reglerna i Centralbank of the Russian Federation, eller om brott görs med beräkningen, kan du gå till domstol. För att göra detta utarbetas ett uttalande för att sänka räntan på inteckning eller ändra transaktionens villkor.

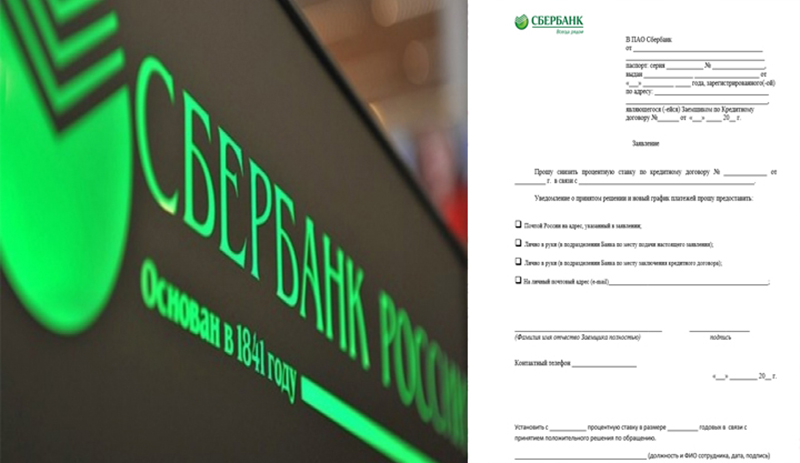

ansökan

En exempelansökan för att sänka räntan på en inteckning presenteras i artikeln. På den och du måste utarbeta ett dokument till alla banker. I ansökan om att sänka räntesatsen på inteckning fixar locket i rubriken till vilket överklagandet är avsett, personuppgifter (fullt namn, passdata, registrering, kontraktsnummer).

Huvuddelen anger begäran om att minska räntan på ett visst avtal (antal och datum för dess förberedelse) av ett specifikt skäl, till exempel på grund av ett fall i hypoteksräntorna. Ansökan om att sänka räntan på inteckningen anger den metod som det är önskvärt att meddela beslutet:

- Per post.

- Personligen på bankfilialen.

- Med e-post.

- SMS.

I slutet av ansökan om att sänka hypoteksräntan måste Sberbank eller någon annan bank ange fullt namn, telefonnummer, signatur och datum. Banken kommer att behandla ansökan och sedan fattas ett beslut.På grund av det stora antalet kvitton på sådana ansökningar kanske svaret inte kommer omedelbart. Vanligtvis är den högsta perioden högst 30 dagar från dagen för inlämning av en ansökan om en sänkning av hypoteksräntorna i Sberbank eller ett annat finansiellt institut.

förhållanden

Hur kan man sänka räntan på den nuvarande inteckning? För att göra detta är det viktigt att följa vissa villkor:

- Kontraktets varaktighet är från 4-6 månader, för varje institution är det annorlunda.

- Inga förseningar, utebliven betalning under hela perioden.

- Tillgänglighet för bekräftelse av solvens.

- Positiv kredithistoria.

- Möjligheten att locka till sig en borg eller låntagare.

- Fastighetens likviditet, frånvaron av fordringar från tidigare ägare.

- Makens samtycke.

- Frånvaron av registrerade barn till insättningsbeloppet.

Den nya räntan gäller kontraktets balans och skuld. Omberäkning för hela perioden är sällsynt.

Kontraktsförfarande

För att minska hastigheten kan händelser utvecklas på tre sätt:

- Meddelandet om bankens kunder av grundaren om en förändring av villkoren för inteckning när han ger ett gynnsamt system. Meddelanden skickas till telefoner, men aviseringar kan skickas till e-post- eller postadresser. Ofta är detta nyhetsbrev massivt, men det finns situationer med banklojalitet till en specifik låntagare som regelbundet betalar under lång tid under de gamla förhållandena.

- Om låntagaren tar reda på möjligheten att sänka räntan baserat på programändringar. Då ligger initiativet hos klienten. Han måste ansöka om ledningen av organisationen och sedan fatta ett beslut, underteckna ett avtal om ett inteckningsavtal eller ett avtal om ändrade villkor.

- Klienten analyserar bolånesituationen i regionen. Om det finns en sänkning av räntorna i andra banker kan han ansöka om refinansiering.

Dessa är de viktigaste alternativen för att sänka hypoteksräntan. Varje procedur kräver behörig godkännande. Först då är det giltigt.

Förhållanden i Sberbank

Är det möjligt att minska procentsatsen om lånet ges ut på Sberbank? Denna procedur utförs på sina egna villkor. Denna institution har ett program "Refinancing". Räntan på den är 13,9%. Om kontraktet tidigare upprättades till 15%, kommer det att vara möjligt att spara 1,1% genom att använda förfarandet. Till exempel, med ett lån på 2 miljoner rubel, kommer förmånen att vara lika med 220 tusen rubel.

I detta system fungerar återlåning till VTB24 om ett nytt avtal upprättas i Sberbank. Eventuell omlån för omstrukturering. Både en minskning och en ökning av betalningsperioden är troligt förutsatt att räntan sänks i Sberbank.

Lånetillstånd program

Inteckning med statligt stöd är en möjlighet att köpa bostäder till gynnsamma villkor. Sberbank är en av institutionerna som genomför detta program. Enligt det kan låntagare minska procentsatsen innan avtalet ingås. I detta program börjar satsningarna på 10%. Vanligtvis är detta 0,5% mindre än huvuddelen av en standardlån. Attraktiva förhållanden erbjuds:

- Till unga familjer.

- Militär personal.

Om låntagaren kan locka moderkapital fungerar detta också som ett skäl för att sänka räntan. Följande krav ställs på kunderna:

- Ålder - från 21 år.

- Tillgänglighet för verifierad inkomst.

- Officiellt arbete.

- Arbetserfarenhet - från 5 år.

Dessa krav anses vara universella, de varierar beroende på programmet.

Elektronisk registrering

Liksom det tidigare alternativet kommer elektronisk registrering att bidra till att sänka räntan innan transaktionen avslutas - med 0,5-0,7%. Den exakta storleken tilldelas individuellt. Sådana transaktioner är inte tillgängliga för alla. De kan använda:

- När du köper en lägenhet.

- Vid förvärv av tomter där det inte finns fastigheter, om det första ägandet är registrerat efter 1998.

- Om deltagarna är över 18 år.

- Representanter är inte involverade.

- Deltagandet är högst 2 köpare och 2 säljare.

Mer detaljerad information om denna tjänst kan erhållas från bankspecialister.

Personlig försäkring

Detta alternativ är lämpligt för dem som vägrade personförsäkring under genomförandet av ett inteckningsavtal. Livs- och sjukförsäkring är frivillig. Men Sberbank är inte riktigt lojal mot dem som inte vill teckna omfattande försäkringar.

För dessa kunder ökar basprocenten med 1 poäng. Till exempel, om minimisatsen är 10%, om du vägrar försäkring kommer den att vara 11%. För att minska överbetalningen måste du vara försäkrad. Företag som tillhandahåller dessa tjänster kan hittas på Sberbanks webbplats eller i en filial.

Lönekunder

Om det finns ett Sberbank-lönekort har klienten fördelar. Om det inte är det, stiger kursen med 0,5%. Om kortet utfärdades efter att ha undertecknat dokumenten, måste du lämna in en ansökan till Sberbank, där detta faktum bör anges. Ansökan kommer att behandlas, och om beslutet är positivt kommer satsen att sänkas.

PR-erbjudanden

Detta är ett annat sätt att sänka räntan i Sberbank. Kampanjerbjudanden initieras av partnerutvecklare såväl som av institutionen själv. Deras lista finns på den officiella webbplatsen.

Vanligtvis visas erbjudanden före semestern, betydande datum. Aktier har en begränsad varaktighet. För dem som vill delta, upprättas särskilda villkor som skiljer sig från den vanliga inteckning.

För- och nackdelar

Förlängning av dokument på en inteckning med möjlighet att sänka räntan behöver inte skjutas upp, eftersom detta kommer att minska kundens ekonomiska börda under villkoren:

- Omberäkning av hela beloppet.

- Betalningsminskning.

- Minskad försäkring.

- Minska dokumentets giltighetstid och betalning av skuld.

Men i denna tjänst finns det också nackdelar:

- Det är nödvändigt att göra en sekundär bedömning av den pantsatta egendomen av företaget, varför ytterligare kostnader behövs.

- Avgifter fastställs av den nya banken. Deras storlek kan vara olika i varje finansiell institution.

Skäl till vägran

Med hjälp av räntan täcker banken riskerna. Om låntagaren regelbundet betalar för sina skyldigheter, inte missar betalningar, har stabila intäkter och ett positivt rykte, är det osannolikt att en sådan kund vägras att nedsätta räntan. Men vägran följer med låg betalningsdisciplin.

Banker tar hänsyn till olika faktorer. Balansbeloppet är viktigt. Om klienten betalade cirka 98% av skulden, skulle det vara olämpligt att göra ändringar. Om du vägrade att banken där inteckning är registrerad, bör du inte bli upprörd. Låntagare har rätt att ansöka till andra institutioner om refinansiering. Det visar sig att välja de mest attraktiva lånevillkoren.

rekommendationer

När du utför proceduren för att minska intresset bör följande tips beaktas:

- Det är viktigt att bekanta dig med konsekvenserna av förändrade förhållanden. Information som lämnas på begäran från elektroniska kalkylatorer online på officiella webbplatser är inte alltid giltig. Under beräkningen beaktas vanligtvis inte villkoren för att betala provisioner, försäkring räknas till minimisatsen med en ofullständig uppsättning tjänster och de tas inte med i beloppet för kostnaden för den sekundära bedömningen av objektet. Du kan ta reda på dessa uppgifter och tariffer efter att ha kontaktat banken.

- För att sänka räntan för ett nytt dokument är det möjligt att använda ytterligare metoder som garanterar betalningar, till exempel för att locka borgensmän, låntagare.

- För att vidarebefordra ett inteckningsavtal till reducerad ränta rekommenderas att kontakta banken där lönsprojektet tillhandahålls eller andra betalningar görs till låntagaren eller om det finns aktiva insättningar. Det blir lättare att ingå ett mer lönsamt avtal med denna organisation.

Således har kunder rätt till lägre räntor på ett inteckningskontrakt i flera fall. Detta förfarande minskar den ekonomiska bördan, så att betala saldot blir mycket lättare.