السيولة كمصطلح اقتصادي لا تعني تدمير أي شيء ، ولكن على العكس من ذلك ، تحدد قدرة الموارد المادية التابعة لكيان قانوني على التحول إلى نقد. ال التحليل المالي من المعتاد استخدام النسب التي تجعل من الممكن تقييم حصة الالتزامات التي يمكن سدادها من الأصول. باستخدام نسبة السيولة المطلقة ، يمكنك تحديد النسبة المئوية للالتزامات التي تكون الشركة على استعداد لسدادها على حساب الأموال المتاحة.

أنواع السيولة

يتكون تقييم ملاءة الكيان الاقتصادي من حساب نسب السيولة وتحليلها. يوضح المؤشر الحالي عدد الوحدات النقدية من الأصول الحالية التي تتوافق مع روبل واحد من الديون قصيرة الأجل. أي أنه كلما ارتفعت القيمة المطلقة للأصول الحالية ، مقارنةً بالالتزامات قصيرة الأجل ، كانت الحالة المالية للشركة أكثر استقرارًا. تشير نسبة السيولة السريعة إلى قدرة الشركة على سداد ديونها على الفور على حساب النقد والاستثمار والديون المستحقة لهذه الشركة.

وتوضح نسبة السيولة المطلقة الثالثة قدرة المؤسسة على تغطية المطلوبات المتداولة حصريًا باستخدام النقد المتاح في وقت معين تحت تصرف كيان اقتصادي.

بيانات الحساب

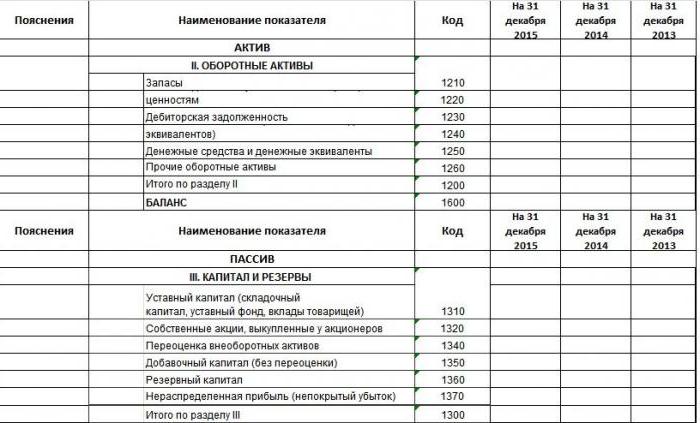

لحساب مؤشرات الجودة لممارسة الأعمال التجارية ، يستخدم المحللون والممولون البيانات المالية كمعلومات مصدر. لمن ليس شكل الميزانية العمومية جديدًا ، فإنهم يعرفون أن المؤشرات (الأصول والخصوم) يتم تعيين رموز عند ملؤها. يظهر مثال لملء في الصورة.

هذا مقتطف من الميزانية العمومية. هناك خمسة أقسام فيه ، ينتمي فصلان إلى أصول حالية وغير حالية ، أي إلى عناصر ثروة الشركة التي يمكن بيعها أو تحويلها إلى أموال. الأقسام الثلاثة المتبقية: المطلوبات ورأس المال والاحتياطيات. تتعلق بمصادر الأصول.

لذلك ، بعد توفر ميزانية عمومية مكتملة للمؤسسة ، يمكنك حساب جميع المؤشرات ، بما في ذلك نسبة السيولة المطلقة. صيغة التوازن:

إلى القيمة المطلقة L = (الكود 1240 + الكود 1250) / (الكود 1520 + الكود 1510 + الكود 1550).

تفسير البيانات

أنت الآن بحاجة إلى معرفة المطلوبات والأصول المحددة التي يتم تضمينها في تعريف المؤشر. لذلك ، البسط هو الأصول ، والأكثر سيولة. يعرض السطر 1240 مقدار الاستثمارات المالية حتى عام واحد باستثناء معادلات النقد. وتشمل هذه: سندات الدين ، والودائع المأذون بها في المنظمات الأخرى ، والقروض لشركات معينة وغيرها من الاستثمارات المماثلة. والحقيقة هي أنه في الميزانية العمومية للمؤسسة في القسم الأول ، يوجد السطر 1170 ، والذي يعكس أيضًا الاستثمارات المالية ، لكنها طويلة الأجل ولا تشارك في حساب هذا المؤشر. الكود 1250 هو النقد وما في حكم النقد. تشمل هذه الأصول النقد في الحساب ، والحسابات ، والتحويلات في العبور ، والودائع ، والأوراق المالية شديدة السيولة.

نسبة السيولة المطلقة هي النسبة الأصول السائلة للغاية لالتزامات عاجلة وقصيرة الأجل. يتكون قاسم الصيغة من الأموال المقترضة ، والديون إلى كيانات أخرى والتزامات أخرى.

نسبة السيولة المطلقة: الصيغة

إذا قمنا بتنظيم الميزانية العمومية للأصول والخصوم ، فيمكن عندئذٍ التعبير عن السيولة المطلقة المسجلة سابقًا بواسطة صيغة أكثر تعميماً. تساعد الأصول في تحقيق ربح للمؤسسة ، وتشكل المطلوبات أصولًا.فهي مترابطة ومتساوية في المجموع ، وبالتالي فإن الشكل الذي يتم عرض عناصر النشاط الاقتصادي فيه يسمى الميزانية العمومية.

السمة النوعية للأصول هي السيولة ، أي قدرتها على تحويل الأموال. ويترتب على ذلك أن النقد هو الأكثر سيولة للغاية. يتم تجميع الالتزامات حسب الاستحقاق. تحدد نسبة مجموعات الأصول والخصوم المؤشرات ذات الصلة.

لذلك ، كيفية حساب نسبة السيولة المطلقة؟ صيغة الميزانية العمومية معممة:

إلى القيمة المطلقة L = A1 / (P1 + P2).

المجموعة A1 باعتبارها الأكثر سيولة للغاية تشمل النقد والاستثمارات قصيرة الأجل. في المجموع ، هناك 4 مجموعات ، تليها أصول سريعة البيع ، بطيئة الحركة وصعبة البيع.

P1 هي مجموعة ذات التزامات عاجلة ، و P2 هي فئة التزامات قصيرة الأجل. هناك أيضًا التزامات طويلة الأجل (P3) والتزامات دائمة (P4).

سيولة الميزانية العمومية

إن تحديد درجة تغطية التزامات الشركة مع الأصول التي يقابلها الفاصل الزمني لتحويلها إلى نقود مع فترة سداد الالتزامات يسمى رصيد السيولة.

- عندما يكون A1 أكبر من P1 ، يُعتقد أن ملاءة المنظمة لفترة التقرير كافية.

- A2 أكثر من P2 يشير إلى القدرة على تغطية التزامات المؤسسة في المستقبل القريب.

- A3 على P3 هو شرط يؤكد ملاءة كيان اقتصادي لفترة طويلة.

- A4 أقل من P4 يتبع كنتيجة للشروط الثلاثة الأولى ويشير إلى وجود رأس المال العامل للكيان.

الرصيد ليس سائلًا بشرط أن يكون A4 => P4. ومع ذلك ، فإن مثل هذا التحليل تقريبي ، وبشكل أكثر دقة ، يمكن التوصل إلى استنتاج حول ملاءة المؤسسة باستخدام النسب المالية. إنها مقارنة بين الخصوم والأصول السائلة التي تسمح لك بحساب نسبة السيولة المطلقة في الميزانية العمومية ، والتي تساوي الأموال الخاصة من المجموعة الأولى من الأصول ومجموع الالتزامات طويلة الأجل والقصيرة الأجل.

المعنى الاقتصادي للسيولة المطلقة

وفقًا للحساب والصيغة ، تُظهر قيمة نسبة السيولة المطلقة النسبة المئوية للالتزامات الحالية التي يمكن للشركة سدادها من الأموال المتاحة في الحساب. هذا المؤشر مثير للاهتمام لموردي المواد الخام ، حيث يتم أخذ السيولة المطلقة في الاعتبار لتقييم القدرة الحالية على سداد الالتزامات.

ولكن ماذا يجب أن يكون مؤشر الملاءة المالية أمرًا طبيعيًا؟ في الممارسة الأجنبية ، يتم اعتماد معيار نسبة السيولة المطلقة البالغة 20٪ أو 0.2. يبدو أنه كلما ارتفع هذا المؤشر ، كان ذلك أفضل. ولكن يمكن الحصول على قيمة عالية فيما يتعلق بالهيكل غير العقلاني لرأس المال ، عندما تكون حصة الأصول عالية وتعكس الأموال غير المستثمرة في الإنتاج. من الأفضل أن تستخدم لتحليل هذا المعامل في الديناميات لعدة فترات زمنية للإبلاغ.

فرق السيولة المطلقة من الحالي والعاجل

إذا أظهرت نسبة السيولة المطلقة ملاءة فورية ، فإن بيانات السيولة الحرجة والحالية تعكس قدرة الشركة على تغطية الالتزامات على المديين المتوسط والطويل. على الرغم من أن التحليل المالي يحسب كل المعاملات الثلاثة ، إلا أن قيمها التي تم الحصول عليها مثيرة للاهتمام لمجموعات مختلفة من الموضوعات. لذلك ، فإن نسبة السيولة السريعة مهمة للدائنين والبنوك لتقييم الملاءة المالية في الوقت المناسب.

يستخدم المستثمرون مؤشر السيولة الحالي لتأكيد الوفاء بالالتزامات الحالية في الوقت المناسب. ونسبة السيولة المطلقة جذابة للموردين الذين لديهم فترات قروض قصيرة ، لأن قيمتها تعبر عن القدرة على سداد الالتزامات الحالية قصيرة الأجل على الفور.

الفرق الرئيسي بين المؤشرات الثلاثة هو تكوين الأصول السائلة المشاركة في سداد ديون الشركة.

القيمة أعلى / أقل من العادي

كما ذكرنا سابقًا ، فإن نسبة السيولة الأجنبية المطلقة هي 0.2 ، ولكن في الممارسة التحليلية الروسية ، تم تحديد الحد الأعلى لهذه القيمة ، وهو 0.5. عندما تكون القيمة أقل من نسبة 20٪ ، يُعتقد أن نمو القروض قصيرة الأجل لا يتناسب مع الزيادة في الأصول الحالية. قد يكون الموقف متعلقًا بظهور مصادر جديدة للدخل الإضافي للشركة ، ونتيجة لذلك ، حدثت زيادة في الحسابات النقدية المجانية.

قد تترافق الزيادة في نسبة السيولة المطلقة مع انخفاض في الذمم المدينة نتيجة لاتفاق مع الأطراف المقابلة على الدفع المسبق للوازم ، وكذلك تحسين إدارة المخزون.

بشكل عام ، في الممارسة العملية ، ينبغي أن يكون النظر في نسب السيولة مصحوبًا بكاملها. الانتثار في القيم يمكن أن يكون كل أنواع الأسباب التي من المستحيل نظريًا تغطيتها.

طرق لزيادة سيولة المؤسسة

- النقص في الذمم المدينة. الخروج هو اتفاق مع المدينين لإبرام تنازل يحول التزامات المدين إلى طرف ثالث.

- زيادة الأرباح. لا توجد توصيات محددة لهذا البند ، حيث يوجد اعتماد لهذا المؤشر على عدة عوامل متأصلة بشكل فردي في كل كيان اقتصادي.

- انخفاض الأسهم مع زيادة رأس المال العامل.

- تحسين هيكل رأس المال ، التي يجب أن تتجاوز الأموال الخاصة المقترضة.

باتباع هذه النقاط ، ستصبح الشركة المذيبات وجذابة للمستثمرين ، ومن ثم ستكون نسبة السيولة المطلقة مع مؤشرات مماثلة ضمن الحدود الطبيعية.

مثال حساب

يتم إعطاء مقتطف من الميزانية العمومية المكتملة للمشروع ، من الضروري حساب مؤشر السيولة المطلقة.

| تفسيرات | اسم المؤشر | قانون | اعتبارا من 31 ديسمبر 2014 ، ألف روبل | اعتبارا من 31 ديسمبر 2013 ، ألف روبل | اعتبارا من 31 ديسمبر 2012 ، ألف روبل |

| الأصول | |||||

| 2. الأصول الحالية | |||||

| الأوراق المالية | 1210 | 460 | 390 | 260 | |

| حسابات القبض | 1230 | 150 | 126 | 110 | |

| الاستثمارات المالية (صافي معادل النقد) | 1240 | ||||

| أموال | 1250 | 800 | 600 | 400 | |

| مجموع الباب 2 | 1200 | 1410 | 1116 | 770 | |

| مسئولية | |||||

| 5. الالتزامات قصيرة الأجل | |||||

| الأموال المقترضة | 1510 | 300 | 150 | 400 | |

| الحسابات الدائنة | 1520 | 189 | 525 | 551 | |

| الدخل المؤجل | 1530 | ||||

| مطلوبات أخرى | 1550 | 100 | 150 | 90 | |

| مجموع الباب 4 | 1500 | 589 | 825 | 1041 |

للعثور على نسبة السيولة المطلقة ، التي تم وصف معادلة لها سابقًا ، من الضروري استبدال القيم من الميزانية العمومية المقابلة لرمز محدد في التعبير: حاصل الأصول في الكود (1240 + 1250) إلى الخصوم (1510 + 1520 + 1550) ، وبالتالي:

القيمة المطلقة 2014 = 800/300 + 189 + 100 = 1.36

إلى القيمة المطلقة L 2013 = 600/150 + 525 + 150 = 0.73

لتقاسم المنافع. 2012 = 400/400 + 551 + 90 = 0.39

يمكن سداد الديون قصيرة الأجل في لحظة إعداد التقارير في عام 2014 على الفور ؛ في عام 2013 - في 1.4 يومًا ، وفي عام 2012 سيتم الوفاء بالالتزامات التي لا تتجاوز 12 شهرًا في غضون 2.5 يومًا.