Много индивидуални предприемачи използват специални данъчни режими за опростяване на отчитането и спестяване. Независимо от това, IP по основната данъчна система не са рядкост днес. Най-често това е съзнателен избор, който е продиктуван от решението да се плаща ДДС за удобство на партньорите. По-рядко темата просто няма друга опция. Например, ако не отговаря на критериите за специални режими или е превишил определените за тях ограничения. След това ще анализираме подробно данъците и отчетите на отделните предприемачи на OSNO.

Функции на състоянието на FE

Предприемачът като данъкоплатец има двоен статус. От една страна, той извършва икономически дейности, печели доходи и плаща данъци, свързани с това. От друга страна, той е обикновен индивид, който също има определени данъчни задължения. Така IP данъците са съставени от две части - лична и предприемаческа.

Личните данъци на индивидуалния предприемач върху OSNA, тоест плащанията, които не са свързани с неговата предприемаческа дейност, зависят от това, което притежава. Това са така наречените данъци върху собствеността на физическите лица. Те включват:

- транспортен данък;

- данък върху имота - апартамент, къща, вила;

- данък върху земята;

- воден данък - на кладенец или кладенец.

Плащането на тези данъци от предприемача е същото като всяко физическо лице. IP не изпраща никакви отчети на OSNO за тях.

IP данъци в общ режим

Бидейки в OSNO, SP плаща следните данъци, свързани с бизнеса:

- Личен данък върху доходите върху собствения доход, ако е наличен през отчетния период.

- ДДС за служителите си като данъчен агент. Предприемачите, които не се занимават със заплатен труд, са освободени от данък.

- С ДДС. Плаща се от продажбата на повечето стоки и услуги, въпреки че има много изключения.

Видът на отчитането, който индивидуалният предприемач трябва да подаде и какви данъци да плаща, зависи от спецификата на неговата дейност. В крайна сметка някои данъци са свързани с спецификата на индустрията. Те включват акцизи, данък за извличане на минерали, данък за водата при извършване на промишлено изтегляне на вода, такси за лов и риболов и някои други.

Трябва да се помни, че данъците и таксите са както федерални, така и установени на регионално или местно ниво. Това означава, че в отделни образувания или местности могат да се прилагат различни ставки и дори техните собствени плащания. По-специално Москва има търговска такса, която се плаща, включително от предприемачи, които попадат под нейните критерии.

Освен данъците са застрахователните премии. И тук отново се появява двойният статус на индивидуалния предприемач - като самостоятелно заето лице и като работодател. Предприемачът е длъжен да плаща вноски - собствени и за заети лица, както и да представя отчети за последните плащания. IP в OSNO без работници плаща вноски само за себе си - няма отчитане за тях.

ДДС

Като цяло продажбите в Русия подлежат на облагане с ДДС. Той се таксува от продавача в допълнение към цената на стоките (услугите) и се включва в цената му. ДДС се начислява за всяка транзакция и се показва на отделен ред във фактурата. Този документ трябва да бъде съставен от доставчика не по-късно от 5 дни от датата на доставка на стоките (предоставяне на услуги) или от датата на получаване на средствата - кое от тези събития ще се случи по-рано.

В момента има три ставки на ДДС:

- 18% - базова ставка;

- 10% - преференциална ставка, която се прилага за много хранителни и детски стоки, медицински продукти и печатни периодични издания;

- 0% - процентът, използван за експортни операции.

Изчисленият ДДС може да бъде намален с размера на удръжките - сумата на входящия данък, посочена във фактурите, получени от доставчиците. Общата сума ще бъде дължима ДДС. Като се вземат предвид някои особености на прилагането на удръжките, понякога може да се получи отрицателна разлика, която подлежи на обезщетение, тоест възвръщаемост от бюджета. Трябва обаче да се помни, че в този случай допълнителна проверка е задължителна и мога да изисквам подкрепящи документи от предприемача.

Подайте декларация за ДДС в края на всяко тримесечие. Дати на подаване: за 1-во тримесечие - 25 април, за 2-ро - 25 юли, за 3-то - 25 октомври и за 4-то - 25 януари на следващата година. Отчитането на IP до OSNO за ДДС се извършва строго в електронен вид.

Данък върху доходите на физическите лица

IP данък върху доходите се плаща върху сумата, която представлява разликата между доходите и разходите. В този случай се вземат предвид бизнес приходите и документираните разходи (професионални удръжки). За индивидуалните предприемачи стандартната ставка на данъка върху доходите на физическите лица е 13%.

Отчитането на индивидуални предприемачи за базата на данъка върху дохода започва с попълване на формуляр 4-NDFL. Той е предназначен да отразява очаквания доход на физическо лице и се обслужва при първоначалното му получаване. Крайният срок за подаване е не по-късно от 1 месец и 5 дни от датата на получаване на първия доход. Също така този формуляр се подава, ако доходите на предприемача се увеличават или намаляват с повече от 50%. Въз основа на данните от 4-NDFL инспекторатът ще изчисли авансовите плащания. Те се изплащат в следния ред:

- Половината от сумата на авансовите плащания се превежда за първата половина на годината. Крайният срок за плащане е 15 юли.

- 1/4 от сумата се изплаща за юли - септември и за октомври - декември. Условия за плащане - съответно до 15 октомври и 15 януари.

До 30 април IP изпраща доклад под формата на 3-NDFL за изминалата година. Той служи за изчисляване на дължимия данък, като се вземат предвид реално получените доходи и авансовите плащания. Според резултатите от годината данъкът върху доходите на физическите лица трябва да се плаща не по-късно от 15 юли. Ако авансовите плащания надвишат размера на дължимия данък, преразходът от бюджета може да бъде върнат.

Личен данък върху доходите на служителите

Ако индивидуалният предприемач има персонал, той е длъжен да изпълнява ролята на данъчен агент за данък върху доходите на физическите лица. Това означава, че той трябва да начисли и удържа данък върху плащанията на служителите си, а след това да го преведе в бюджета.

Данъчната основа е доходът на служителя за месеца, намален с размера на данъчните облекчения (собственост, за деца, за лечение, за образование). Струва си да се има предвид, че данъкът върху доходите на физическите лица не се облага с доходи на всички физически лица - някои от тях не са включени в базата данни. По-специално, данъкът върху доходите на физическите лица не подлежи на обезщетение, обезщетения за майчинство, подаръци в рамките на 4 хиляди рубли и някои други видове доходи.

Лична ставка на данъка върху дохода - 13%. Тя се прилага за граждани на Руската федерация. Ако се наемат нерезиденти, тогава ставката ще бъде 30%. По принцип данъкът се превежда в бюджета веднага, когато се изплаща доход или не по-късно от следващия ден. Но има и изключения. Например данъкът върху доходите на лицата за ваканция и обезщетения за инвалидност, включително за деца, може да бъде изплатен не по-късно от края на месеца, през който се изплащат тези доходи.

Няколко форми на отчитане са свързани с данъка върху дохода на заетите лица. SP на OSNO със служителите трябва да подадат на IFTS:

- удостоверение за всеки служител под формата на данък върху доходите от 2 доходи - за изминалата година се подава до 1 април;

- изчисляване на 6-данък върху доходите на физическите лица - тримесечно, през първия месец след края на отчетното тримесечие;

- информация за броя на служителите - до 20 януари за предходната година.

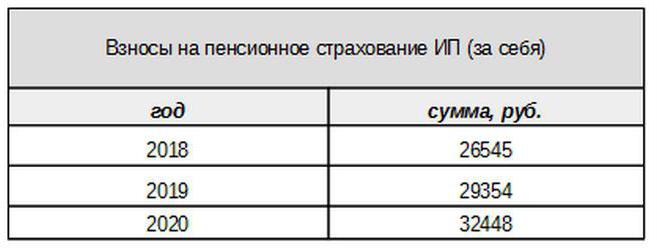

Застрахователни премии за себе си

Собствените вноски за задължителна застраховка се плащат от предприемача, независимо дали той е получавал доход през текущия период или не. Основната вноска през 2017 г. е обвързана с минималната работна заплата. От следващата година тази връзка няма да бъде. Индивидуалните вноски към пенсионния фонд за доходи от по-малко от 300 хиляди рубли се определят под формата на фиксирана сума:

Доходите над 300 хиляди рубли, както и преди, ще се облагат със ставка 1%.Освен това максималният размер на вноските няма да надвишава 8 пъти минималната заплата.

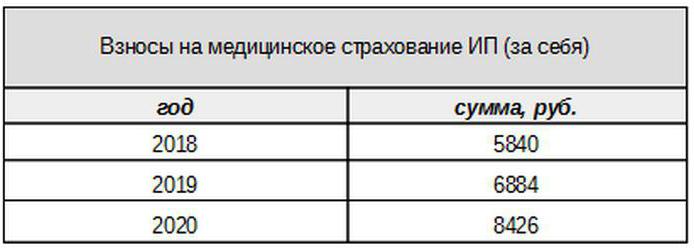

Медицинските такси ще се изплащат в следната сума:

Вноски за осигурени лица

Предприемачът трябва да плаща застрахователни премии от плащания към осигурени лица, тоест служители, както и да подаде няколко формуляра за отчитане. IP в OSNO в този случай плаща вноски по следните тарифи:

- за пенсионно осигуряване - 22%;

- социални - 2,9%

- за медицински - 5,1%.

Това са основните ставки, приложими за доходи, които не надвишават определен лимит. Ако доходите са надхвърлили това ниво, тогава за изчисляването ще се прилагат по-ниски ставки (без медицинските такси). В допълнение, за определени категории платци съществуват намалени ставки на вноските.

IP работодателите също плащат вноски за застраховка срещу злополука или, както ги наричат, за травми. Размерът, с който се изчисляват тези вноски, зависи от спецификата на предприемача и варира от 0,2 до 8,5%. За да разбере с каква ставка индивидуалният предприемач трябва да заплати наранявания, той трябва да потвърди основната дейност, като подаде съответния формуляр до Фонда за социално осигуряване. Това трябва да се прави ежегодно не по-късно от 15 април.

Какъв вид отчитане предоставя ПР за OSNO за застрахователни премии?

Работодателят трябва да представи няколко формуляра за осигурените лица към МФТС и фондове. За тези отчети също са предвидени различни периоди и срокове за подаване. Отчитането на IP за OSNO със служителите включва:

- Изчисляване на застрахователни премии. От 2017 г. той замества формуляра RSV-1 и сега се подава не на FIU, а на IFTS.

- 4-FSS. Подават се във Фонда за социално осигуряване веднъж на тримесечие. Крайният срок е до 20 (за електронната форма - до 25) от първия месец на следващото тримесечие.

- SZV-M, съдържаща информация за застрахования. Той се подава в Пенсионния фонд всеки месец до 15-ия ден на следващия месец.

- SZV-HUNDRED - нова форма за опита на служителите, която първо трябва да бъде изпратена до FIU през 2017 г. Крайният срок е до 1 март догодина.

IP в OSNO: нулево отчитане

Случва се предприемач да е регистриран, но не е започнал дейност или временно го е спрял. Това обаче не означава, че той няма нужда да подава доклади. В този случай за някои плащания той трябва да представи формуляр с нулеви показатели.

Ако предприемачът не използва наемен труд, тогава при липса на дейност подава нулеви декларации за ДДС и 3-данък върху доходите. Ако има служители, ще бъдат добавени следните формуляри:

- Изчисляване на застрахователни премии (нула);

- 4-FSS форма (нула);

- SZV-3 (с данни).

Тъй като през отчетния период не е имало транзакции, включително изплащане на доходи на служителите, вноските също ще са нулеви. Следователно изчисляването на застрахователните премии и 4-FSS служи с нулеви показатели. В същото време 6-NDFL и 2-NDFL не се подават - тъй като не е имало плащания, то IP не възниква като данъчен агент. Но формулярът SZV-M по принцип не съдържа показатели, които зависят от провеждането на дейности, поради което се представя завършен.

Относно счетоводството

Посочените по-горе правила за отчитане се отнасят до данъчното счетоводство. Що се отнася до финансовите отчети за годината, IP по OSNO, подобно на други предприемачи, са освободени от него. Те не са задължени да водят счетоводство, тоест да прилагат сметкоплан и да правят командировки.

Но това не означава, че IP операциите изобщо не могат да бъдат фиксирани. За да ги отрази, предприемачът попълва книга за отчитане на приходите и разходите. Освен това, ако отделен предприемач плаща ДДС, той е длъжен да отрази операциите в книгата за покупки и книгата за продажби.

В допълнение, ПР може да има други счетоводни обекти, например дълготрайни активи, персонал, касови операции. Всичко това изисква поддържането на подходящи регистри и клирънс. И разбира се, предприемачът по никакъв начин не е освободен от „първичното“ - актове, фактури, фактури и други документи.

За да обобщим

Така че отчитането на IP на OSNO до голяма степен зависи от това дали има служители. Ако няма такива, тогава предприемачът обикновено плаща ДДС, данък върху доходите на физическите лица и застрахователни премии за себе си. Основните форми за отчитане са декларацията за ДДС и 3-NDFL. Ако се използва наемен труд, към горните плащания се добавят данък върху доходите на служителите и задължителни вноски за осигурени лица. Но списъкът на формите за отчитане на работодателя-работодателя е много по-богат.

В допълнение, трябва да знаете за регионалните и местните особености на данъчното облагане, както и за плащанията в промишлеността (акцизи, данък за извличане на минерали и други). И не забравяйте, че предприемачът си остава обикновен гражданин. Следователно, ако има обекти на данъчно облагане, той е длъжен да плаща данъци върху имотите - недвижими имоти, транспорт, земя. Те се плащат при известието на данъчните власти и не изискват никаква форма.