В съответствие с Данъчния кодекс задължение на юридическите лица е приспадането на суми през годината данък върху собствеността. Срок на авансово плащане определени от регионалното законодателство. Трябва да се има предвид, че приспаданията се правят само от недвижими имоти. Нека разгледаме по-нататък как се извършва прехвърлянето. авансови плащания на данък върху собствеността. форма Отчетът към IFTS също ще бъде описан в статията.

Общи правила

По смисъла на членове 373 и 374 от Данъчния кодекс обектите, признати като дълготрайни активи в счетоводството, се облагат с данък данък върху собствеността. Авансови плащания тя не извършва организации, използващи UTII и USN.

В счетоводството дълготрайните активи се отразяват в сметки 01, 03. Счетоводната процедура се установява от PBU 6/01 и в Методическите инструкции, утвърдени със заповед на Министерството на финансите № 91n от 2003 г.

До 2013 г. организациите плащаха данък върху движимо и недвижимо имущество. Анулирането на плащането е предвидено в член 374 от Данъчния кодекс (т. 8, т. 4).

Характеристики на подвижни неща

Ако активите са били капитализирани като част от ОС 01.01.2013 г. или по-късно, данък върху собствеността и авансови плащания върху не се таксува. На практика обаче често възникват трудности при класифицирането на обекти като движими.

С превозните средства като цяло всичко е ясно. Те са уникално подвижни предмети. Но какво да кажем за неразделните подобрения, които наемателят е направил? Според позицията на длъжностните лица на Министерството на финансите те се признават за подлежащи на облагане. Съответните обяснения се съдържат в писмото на министерството от 15 април. 2013. Неотделимите подобрения са мащабни работи по модернизацията или реконструкцията на конструкции. Естествено, той няма да може да вземе подобни предмети със себе си.

Що се отнася до климатиците (не са включени в климатичната система на сградата), билбордовете и други подобни елементи, те са освободени от данъчно облагане, тъй като се признават за движими предмети. По подобен начин се разглеждат линейните кабелни мрежи и комуникационните съоръжения.

С алармите за пожар и взлом нещата не са толкова прости. Възлагането им на подвижни обекти зависи от това дали те са включени в инженерната система на сградата. Ако движението им без значителни повреди по сградата е невъзможно, тогава, съответно, те се признават за неподвижни. Ако те не принадлежат към общата система, тогава те не подлежат на облагане. Подобни обяснения се съдържат в писмото на Министерството на финансите от 27.03.2013 г.

Специална поръчка

Ако компанията комбинира UTII и OSSO, данък върху собствеността и авансови плащания върху тя се натрупва във връзка с операционната система, които се използват в обща операционна дейност. Ако организацията не иска да извърши реорганизацията, можете да излезете от ситуацията, като закупите използван обект. При регистриране на движими използвани имоти, данъкът не се начислява. Освен това няма значение фактът, че продавачът на обекта ги е отразявал до 2013 г. като операционна система. Правилността на този подход се потвърждава от писмото на Министерството на финансите от 07.07.2013 г.

Изчисляване на авансови плащания върху данък върху собствеността

След като определите обектите на облагане, както и наличието на права на обезщетения, можете да пристъпите към директни изчисления. че изчисляване на авансови плащания върху данък върху собствеността, трябва да умножите основата и да оферирате. Резултатът е разделен на 4.

Всеки регион определя свои собствени тарифи. Те обаче не могат да бъдат по-високи от 2,2%. Съответната заповед се съдържа в член 380 от Данъчния кодекс.

Специални правила

Според закона имотът, който се състои от дяловия инвестиционен фонд, се облага с данък от управляващата организация. Плащането се извършва, съответно, за сметка на обекти, включени в инвестиционния фонд. Като основа за изчисляване на авансови плащания върху данък върху собствеността се застъпва за средната му стойност за отчетния период.

Например, вземете шест месеца. Изчисляване на авансово плащане на данък върху корпоративната собственост получени по следната формула:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, в който:

- NB - данъчна основа (среден брой артикули);

- Ost1 ... Ost7 - остатъчна стойност за всеки месец, включен в отчетния период.

Напълно възможно е активът да е напълно нов. Например сградата е придобита през април. Това означава, че на 01.04 и предходни месеци остатъчната стойност ще бъде нула. На 01.05 се взема първоначалната цена, тъй като именно от тази дата започва амортизацията. Въпреки това, да определете авансово плащане на данък върху собствеността, базата се изчислява по общи правила: всички показатели се добавят към първите дни от месеците, резултатът се дели на 7.

пример

Вземете следните изходни данни:

- В баланса на фирмата е лек автомобил.

- На 01.01. 2013 г., остатъчната му стойност е 810 хиляди рубли.

- В счетоводството се използва линеен метод за изчисляване на амортизацията. 30 хиляди рубли се отписват месечно.

Средната цена на даден обект за първите шест месеца на 2013 г. ще бъде следната:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Компанията не отговаря на условията за придобивки. В съответствие с разпоредбите на регионалното законодателство, процентът е 2,2%. Съответно аплащане на данък върху собствеността на организацията е равно на:

720 000 х 2,2% / 4 = 3960.

Специфичност на удръжките

По силата на разпоредбите на параграф 1 383 от Данъчния кодекс, сроковете за авансово плащане на данък върху собствеността се определят от регионалните власти.

По принцип сумите трябва да бъдат изплатени в рамките на 30 дни. от крайната дата на отчетния период. Приспадането обикновено се извършва на местонахождението на компанията, при подробности за проверката, в която е регистрирана. Междувременно има няколко специални случая.

Например в баланса на предприятието е недвижим обект, разположен на друга територия (в друго образувателно образувание на Руската федерация). В този случай сумата авансово плащане на данък върху собствеността приспада се от бюджета на съответния регион (в който обектът е регистриран). Такава заповед се съдържа в член 385 от Данъчния кодекс.

Отделни единици

За организации с клонове / представителства също са предвидени специални правила за приспадане. авансови плащания на данък върху собствеността.

Законодателството позволява 2 варианта за плащане:

- Прехвърлянето се извършва в бюджета на региона, в който се намира единицата. В този случай клонът / представителството трябва да имат независим баланс.

- Трансферът се извършва на мястото на главния офис. Тази опция се използва, когато уредът няма независим баланс.

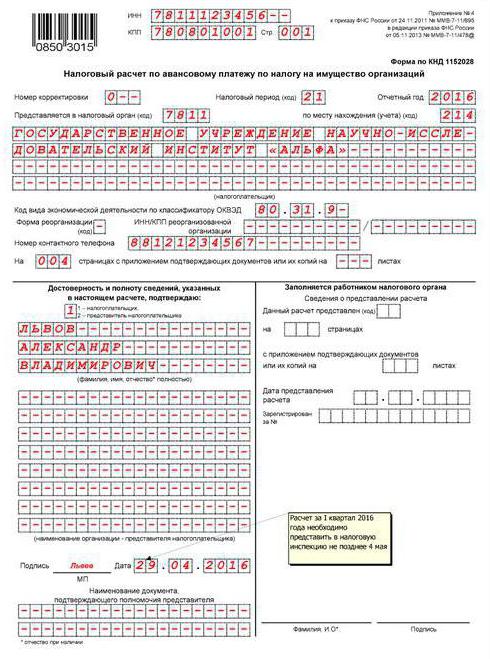

Авансови плащания за данък върху имота: попълване на документация (общи изисквания)

Изчисляването на сумите се извършва в съответствие с член 379 от Данъчния кодекс за 1-во тримесечие, 6 и 9 месеца. година (календар).

Стойностите на показателите за разходите трябва да бъдат посочени в пълни рубли.

Прогнозни страници Форма за авансово плащане на данък върху собствеността трябва да бъдат номерирани, започвайки от лист 01 (заглавна страница).

Коригиране на грешки, включително използване на коригиращи или други подобни средства, не е позволено.

Използвайте виолетово, синьо или черно мастило при пълнене.

Не е позволено двустранно отпечатване на информация на листове, както и залепване, което води до повреда.

Характеристики, показващи индикатори

Има едно поле за всеки индикатор в документа. Състои се от определен брой познати.

Предвидени са специални правила за отразяване на количества, изразени в десетични или редовни дроби.

Посочването на датата се извършва в деня на полетата (2 познати), месец (2 запознанства), година (4 запознанства). Числата са разделени с точка.

В случай на попълване на документ с помощта на софтуер, стойностите трябва да бъдат подравнени според последното (дясно) познаване.

При липса на индикатор се поставя тире (права линия в центъра на полето по цялата му дължина).

OKTMO код

Това е общинският код.

Под кода са отпуснати 11 познати. Ако броят на цифрите е по-малък от определения брой, останалите клетки не се попълват. Слагат тире.

Функции за презентация

Документът за сетълмент може да бъде изпратен до IFTS по пощата или по имейл. В първия случай субектът прави опис на инвестицията.

В допълнение, изчислението може да бъде предоставено лично от платеца или от представителя на заявителя. В този случай е позволено представянето на информация на хартия с прикачен файл на тяхното електронно копие.

Ако документът е представен в електронен вид, той трябва да бъде заверен с цифров подпис в съответствие с процедурата, одобрена със заповед на Министерството на финансите от 02.04.2002 г.

Ако датата на подаване на Споразумението, както и плащането на авансовото плащане, попада на неработен / празник, датата се отлага до първия работен ден след нея.

Когато изпращате документ по пощата, денят на изпращането се счита за датата на неговото подаване. По същия начин се изчислява периодът за изпращане на Споразумението в електронен вид по телекомуникационни канали. В последния случай, след приемането на документацията, IFTS трябва да предостави на платеца потвърждение за получаване.

Раздел 1

Попълва се по отношение на сумите, платими на адреса на предприятието (място на регистрация на постоянното предприятие на чуждестранно дружество), отделното му отделение, което има собствен баланс, или местоположението на имота.

Разделът предоставя следната информация за реда:

- 010 - код на OKTMO, според който сумата, дадена в страница 030, се дължи.

- 020 - BSC, чрез който плащането трябва да бъде кредитирано.

- 030 - сумата на авансовото плащане на мястото на предоставяне на документа.

Индексът стр. 030 се определя чрез добавяне на разликите в стойностите по редове 180 и 200 на всички втори секции за изчисление с OKTMO кодове и разликите в стойностите на страници 090 и 110 на третите раздели на документа с кодовете OKTMO.

Информацията в раздел 1 трябва да бъде заверена чрез подпис.

Придобиване на недвижими имоти

За да се реши въпросът с необходимостта от плащане на данък, е необходимо да се оцени състоянието на съоръжението.

Ако конструкцията е подходяща за експлоатация без допълнителни инвестиции, тогава тя подлежи на облагане. Сградата е включена в базата за изчисляване от първия ден на месеца, следващ този, в който е подписан сертификата за приемане и се изписва с главни букви.

Ако обектът е неподходящ за използване и изисква допълнителни инвестиции, данъкът не се плаща. Изчисляването ще започне след въвеждането в експлоатация на съоръжението. Освен това е необходимо да се формира първоначалната стойност на имота. Тя включва разходите за привеждане на сградата в използваемо състояние.

Лизинг или наем

По закон наемателят не плаща данък. Това задължение е възложено на собственика.

Що се отнася до лизингополучателите, те също са освободени от данък. Въпреки това дружеството ще успее да спести, ако предметът на сделката е в баланса на лизингодателя. В противен случай приспадането се извършва от получателя. В такава ситуация компанията трябва да отразява актива в сметката. 01.

Прехвърляне на обекта за безплатно използване

В този случай кредиторът трябва да плати данъчните аванси. Това се дължи на факта, че имуществото не се приспада от баланса.

В общи случаи препоръките на длъжностните лица са следните. Компанията, определяща състава на имота, трябва да вземе предвид разпоредбите на OKOF (Всеруски класификатор на дълготрайните активи), одобрени с резолюцията на Комитета по стандартизация № 359 от 1994 г.Освен това трябва да се вземат предвид нормите на Федералния закон № 384.

Важен момент

Юристите напомнят, че ако определени предмети от движими вещи могат да се използват извън недвижимия имот, без да причинят непропорционални щети, тогава такива неща не трябва да бъдат включени в недвижимия предмет. Тази разпоредба важи и за движимите активи, чиято цел не е свързана с експлоатацията на конструкцията / сградата. Съответните изводи присъстват в писмата на Министерството на финансите.

По този начин, ако например машината може да бъде преместена от едно място на друго и тя ще работи правилно, няма нужда да плащате данък и аванси върху нея.

реорганизация

Смята се за един от начините за оптимизиране на данъците. Разбира се, по време на реорганизацията е необходимо да се решат редица процедурни въпроси, което е свързано с определени парични инвестиции.

Въпреки това финансистите смятат, че имуществото, получено от наследника след реорганизацията, не трябва да се облага с данък. Тази позиция е подходяща за всяка форма, включително за конвертиране. С други думи, за да оптимизирате данъците, е достатъчно да превърнете LLC в AO. В резултат на това данъкът върху движимите активи, получени в съответствие с акта за прехвърляне след 2013 г., не се плаща. Заслужава да се каже, че подобен извод следва от писмата на Министерството на финансите от 14.05 и 3.04. 2013 година

ползи

Те могат да бъдат от два вида:

- Федералният. Те са споменати в член 381 от Данъчния кодекс.

- Регионален. Те, съответно, се установяват от властите на субектите по тяхна преценка.

На практика няма затруднения с федералните обезщетения. Отделни категории ОС или обекти на определени видове предприятия са освободени от данъчно облагане. Например, имуществото на специализираните ортопедични и ортопедични организации, адвокатски дружества, бюра, юридически консултации не се облагат с данък.

Фирмите, чиито основни дейности са свързани с производството на фармацевтични продукти, също могат да се възползват от предимствата. Тези компании са освободени от данък върху имуществото, което се използва за създаване на имунобиологични ветеринарни продукти, предназначени за борба с епизоотията и епидемиите.

По принцип във всички случаи, посочени в член 381 от Данъчния кодекс, данъкът върху имуществото не се плаща.

С регионалните придобивки ситуацията е малко по-сложна. Например вземете Москва. Раздел 4 от Закон № 64 от 5 ноември 2003 г. предвижда предимства за търговските предприятия. Тези организации са освободени от данъчно облагане по отношение на имущество, използвано за съхранение на реактивни агенти (в твърда и течна форма).

Преимущества са предвидени и за компании, които притежават многоетажни гаражи за паркиране. Предвижда се освобождаване за такива стопански субекти, ако такива съоръжения се отдават под наем.

заключение

Като цяло разпоредбите на законодателството относно изчисляването и сроковете на приспадане на авансите за данък върху имотите са доста прозрачни. Не трябва да има затруднения при подготовката на отчетни документи, представени на надзорния орган, тъй като Федералната данъчна служба одобри процедурата за попълването им, а обясненията към нея са дадени в писмата на службата.