Воденето на счетоводство включва задължителната инвентаризация на средствата на предприятието. Изключение не направи такъв вид активи като незавършена работа (незавършена работа). Това са останки от предмети на труда, които не успяха да преминат през всички етапи на преработка и не се превърнаха в готови продукти. Описът на незавършената работа е съпоставяне на счетоводните данни с действителното наличие на незавършени продукти и тяхната пълнота.

Какво е работата в ход?

Това е вид група активи, която вече не се отнася за материалите, но също така не представлява готов продукт. Счетоводните стандарти им дават ясно определение. Според PBU незавършената работа е продукти или работа, която не е преминала всички етапи на процеса, приемане или тестване. Това включва също:

- непълни продукти;

- неизпълнени поръчки;

- самостоятелно направени полуфабрикати, които не са свързани с готовия продукт;

- услуги и работа, които не са приети от клиента;

- полуфабрикати и обработени материали;

- възли, части, монтажни връзки.

За да отчитате разходите на производствения процес, действайте сметки 20–29. Разходите се събират в дебита и се отписват (разпределят) по кредита. Остатъците по тези сметки в края на месеца характеризират разходите за незавършена работа.

Видове за оценка

В счетоводството данните се отразяват във физически и парични метри. За да приемете или отпишете средства, трябва да знаете тяхната стойност. Оценката на незавършената работа се извършва от:

- Реални разходи, направени (в единица продукция).

- Реалната цена е най-надеждният и често срещан начин. Определя се обемът на незавършената работа. Тогава неговото количество се умножава по средната единична цена, като по този начин се определя действителната производствена себестойност на цялата незавършена работа в края на месеца.

- Стандартна цена - приложима за серийно и масово производство. Прилага се счетоводната цена на единицата работна заплата. Освен това се запазва отклонението на планираната стойност от действителната стойност.

- За артикули с преки разходи - цената на единица незавършена работа се изчислява чрез сумиране на преките разходи за нейното създаване.

- Разходи за рафинерии - в цената на рафинериите се включват само материали, суровини или полуфабрикати. Методът се използва главно в производството на материали, интензивно.

Самото дружество трябва да избере най-подходящия метод за оценка на данъка върху дохода и да го запише в счетоводната политика. Останалата незавършена работа се изчислява въз основа на първичната документация, а размерът й се установява след инвентаризацията в края на месеца.

Продукти с дълъг цикъл

Индустриалното производство понякога произвежда продукти, които преминават през няколко етапа на преработка. В същото време предприятията могат да разпознаят факта на продажба в различни моменти от време: на определени етапи от работата или след пълното й приключване. Обикновено се използва втората опция.

Ако продуктите се предават поетапно, тогава е необходимо да се използва сметка 46. В дебита се посочват частите от работата, платени от клиента и завършени от предприятието.След приключване на всички етапи, стойността на обекта, натрупан в сметка 46, се дебитира в сметка „Разплащания с клиенти и клиенти“.

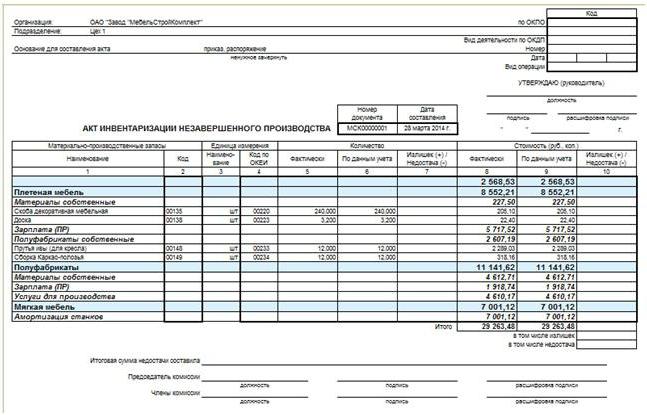

Организация на инвентаризацията на незавършеното производство

Особеностите на инвентара са посочени в счетоводните политики на предприятието. С изключение на задължителните проверки, се установяват следните организационни въпроси относно планираното изчисляване на броя на активите:

- списък на имотите, предмет на процедура;

- общият брой запаси, които се планират да бъдат извършени през отчетния период и техните дати;

- състав на комисиите;

- друга информация.

Задължителна инвентаризация на незавършената работа се извършва, когато се установи факт на повреда или кражба на трудови предмети в нейния състав, смяната на отговорните лица и някои други случаи.

Независимо от причините за проверката, процесът се извършва съгласно указанията на Министерството на финансите (заповед № 49). На първо място, мениджърът издава и подписва поръчка, която съдържа информация за:

- причини за одита;

- групи от имоти, попадащи в процеса;

- състава на комисията, участваща в инвентаризацията;

- начална и крайна дата;

- периодът, през който документите трябва да бъдат представени в счетоводния отдел.

Поръчката е вид задача за инвентаризационната комисия. Състои се от счетоводители, административен персонал и други специалисти. Предпоставка е наличието на финансово отговорни лица. Представители на независима одиторска служба също могат да бъдат включени. Присъствието на всеки член на комисията е задължително, в противен случай резултатите от одита се считат за невалидни.

Процедурата за провеждане на опис на незавършената работа

Председателят на комисията поставя визи „Преди инвентаризацията на новата дата“ на всички получени за инвентаризацията документи за разход и разписка. Това е необходимо за записване на данни за имотните баланси преди началото на одита. Материално отговорните лица предоставят разписки, че всички първични документи са предадени, полученият имот е капитализиран, а имотът, който се пенсионира, се отписва като разход. Тогава може да се извърши опис на незавършената работа.

Започнете изчисляването на реалната наличност на имот. Информацията за неговото количество се записва в актове или инвентарни записи, които са поне в два екземпляра. Документът е номериран, посочва датата на одита, датата и номера на издаването на заповедта на ръководството за организацията му. След това се съставят таблици за всеки семинар и местоположението на текущата работа. След попълването на документа членовете на комисията и финансово отговорните лица го подписват. Последните допълнително предоставят разписка, че провереният обем незавършена работа е приет за съхраняване.

Незавършен строителен инвентар

Проверка на обекти за капитално строителство се извършва за всеки конструктивен елемент, вид работа, оборудване и други негови компоненти. В този случай комисията трябва да установи:

- дали обектите, прехвърлени в инсталационни работи, но все още не са докоснати от тях, са включени в броя на текущите работи;

- В какво състояние са обектите по опазване и изграждането на които временно е преустановено.

За въвеждани в експлоатация, но не добре приети сгради се изготвят отделни актове. Подобна мярка се прилага и за съоръжения, чиито срокове за доставка по някаква причина се забавят.

За въвеждани в експлоатация, но не добре приети сгради се изготвят отделни актове. Подобна мярка се прилага и за съоръжения, чиито срокове за доставка по някаква причина се забавят.

WIP инвентар и промишлено производство

В предприятия от този тип комисията проверява наличността на всички материали, суровини, както и пълнотата на блоковете, изоставането и инсталациите. Всички ненужни материални запаси се доставят преди инвентаризация от сервиза до склада. За всяко отделно звено съставете акт или опис.Отделната документация подлежи на суровини, материали и полуготови продукти, които не са обработени, но са били разположени в близост до работни места. Описът на наемодателите не включва отхвърлени вещи.

Извършва се опис на незавършената работа в промишлено предприятие, за да се провери:

- наличието на изоставания, агрегати, единици, части;

- количества недовършени продукти;

- комплектност на възли, възли, части;

- баланси на незавършена работа за поръчки, чието изпълнение се анулира или спира.

Блокове, компоненти, възли и части се броят, измерват и претеглят. Данните се въвеждат в съответните актове или описи.

Незавършената работа в предприятието, която представлява смес от различни суровини или хетерогенна маса, се характеризира с помощта на два показателя: общото количество и частта, която може да се припише на всеки артикул от неговия състав. Процедурата за изчисляване се регулира от отраслови инструкции, а при тяхното отсъствие е предписана в счетоводната политика.

Отразяване на резултатите от инвентаризацията

Актовете и списъците на проверките се прехвърлят в счетоводния отдел в определения срок. Констатираните несъответствия по време на инвентаризацията между данните на първичните документи и реалната наличност на имот трябва да бъдат отразени в отчетите.

В случай на излишък от излишък на доход, той следва да бъде капитализиран по пазарна стойност към датата на одита. Незавършената работа в счетоводството се отчита по сметки 20–29. Сумата, записана в дебита на сметката, по която е установен излишъкът: Dt "Спомагателно производство" CT "Други доходи."

Недостигът или повредата на незавършената работа се показва в кредита на сметките за отчитане на производствените разходи. В същото време счетоводните записи изглеждат така: Dt „Недостатъци“ Kt „Обслужване на производството“, Dt „Загуби от повреда на стойности“ Kt „Основно производство“. Ако откритият недостиг не надвишава степента на естествена загуба, тогава нейната сума се приписва на разходите за дистрибуция: Dt „Основно производство” Kt „Недостиг”. Такива отписвания се извършват въз основа на изчислението, препоръчано от счетоводната политика.

Отразяване на недостига над установените стандарти

Счетоводна политика предприятието установява определени стандарти, включително част от загубата на собственост се счита за приемлива. В случаите, когато недостигът възниква поради повреда на незавършената работа, има два варианта за отразяване на резултатите в счетоводството:

- Ако извършителите бъдат идентифицирани, тогава възстановете недостига за тяхна сметка. Счетоводните записи са, както следва: Dt „Изчисления за щети“, CT „Липса“, Dt „Изчисления за щети“ Kt „Загуби от щети върху имущество“.

- Ако съдът отказа да възстанови щетите от виновните лица или такива не са установени, недостатъкът се отписва като финансов резултат: Dt „Други разходи“ Kt „Недостиг“.

- ако вреди на имущество възникнали поради авария и непреодолима сила, редът на отразяване на загубите е подобен на параграф 2.

Размерите на недостиг над нормата задължават инвентаризационната комисия да проведе вътрешно разследване, за да идентифицира извършителите.

Незавършената работа в счетоводството има специално място в активите на предприятието. Това вече не са суровини, но също така и не готови продукти. Контролът върху неговото количество е толкова важен, колкото и за всеки друг имот. За да проверите данните на първичните документи с действителната наличност на незавършената работа, вземете инвентаризации, в резултат на което показателите се коригират, ако е необходимо.